作者

高级交易员

现任职辉立高级交易员,对投资股票经验丰富。本人乐意为客户提供投资分析及买卖策略。欢迎各位来电交流心得。

电话:

36533066

电邮:

anthonyhui@phillip.com.hk

青岛啤酒股份有限公司 (00168.HK)

业务概要: 集团经营范围是啤酒制造、销售以及与之相关的业务。目前集团在国内拥有56家啤酒生产企业,分布於全国18个省市地区,规模和市场份额居国内啤酒行业领先地位。其生产的青岛啤酒营销世界70余个国家和地区。

基本资料 :

现价: $50.35

市值: 329.83亿

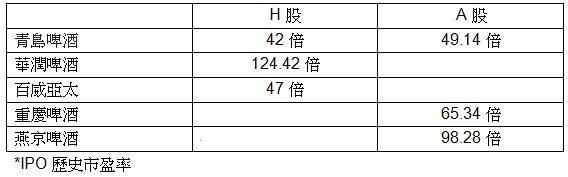

市盈率: 42倍

周息率: 1.085%

52周高/低: $55 /$30

10天/50天/250天平均价 : $49.495/ $48.24/ $43.773

业务回顾:

截至2019年9月30日止的第三季度业绩,青岛啤酒的收入增长5.31%至248.97亿元人民币。纯利增长27.55%至22.98亿元人民币。收入增长由於产品销量增加以及产品结构优化贡献明显。

评论:

第一,临近年底,圣诞及春节将至,派对少不免以酒助兴,相信可以刺激啤酒的销量上升。

第二,行业中市盈率较低。

第三, AH股存在差价,撰写本文章时,H股股价为$ 50.35,而A股股价为¥51.74,折合为港币57.48(以1人民币= 1.110864 港币计算),两者存在溢价12.4%。。

第四,拓展新市场, 青啤7月开始推出一种啤酒以外的饮料--海藻苏打水, 最近出现在了新加坡各大商场、超市的货架之上。凭藉着“抗氧化、强免疫”的功效,这款由青岛啤酒出品的海藻苏打水早已在中国市场中掀起一波“海藻”热潮,此次在新加坡甫一登陆,便吸引了无数本地消费者的关注。。

第五,关厂进程持续,有望释放费用率空间。各企业减员增效措施正在落实。青啤提出5年关闭10家工厂规划,於今年完成2家工厂优化。

第六,原材料成本压力有所缓解。啤麦价格近期有所回落,尽管存在反倾销调查等不确定因素,但需求疲弱叠加主产区产量提升令增幅收窄明显。瓦楞纸方面中长期国内需求端及出口压力仍在,叠加行业未来几年新增产能规划,不具备大幅上涨条件。有利於青啤的毛利率。

第七,高端化趋势进展顺利。高端化早已成为啤酒行业内的共识,青岛啤酒在开发“经典1903、全麦白啤、黑啤、皮尔森、青岛啤酒IPA”等高端品类的同时,不断推出魔兽罐、深夜食堂罐、战狼罐、12星座铝瓶等定制产品,还在国内一线城市的地标开设了Tsingtao 1903社区客厅以巩固差异化优势。业绩是最好的证明,青岛啤酒2019年中期业绩的出炉,给市场不小的惊喜。作为行业龙头,青岛啤酒深耕中高端啤酒市场,实现了销量、销售收入、净利润持续增长,品牌价值持续攀升。而三季报显示主要企业吨价维持中单位数增幅,中高档产品销量增长显着高於企业其他产品。

买卖策略

买入价: $48.25 (黄金比率 0.5预料有支持)

目标价: $55

止蚀价: $43.42

资料来源: 披露易,2019年第三季度报告,新浪财经

注:本人许伟龙为证监会持牌人士。截至本评论文章发表日止,本人及/或其有联系者并无持有全部提及之证券的所有相关财务权益。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。