作者

助理经理

股票研究投资经验丰富。利用市场数据、技术走势及投资气氛用来分析市况,配合合适的投资工具,为客户评估风险提供买卖策略。喜欢研究资源类及内需类股票 。

电话:

2943 7499

电邮:

chikinlau@phillip.com.hk

神威药业02877.HK 中药配方颗粒增长强势 业务增长动力来源

公司概览

中国神威药业集团有限公司主要从事现代中药注射液、软胶囊、颗粒产品及中药配方颗粒的研发、生产及销售。集团的产品主要於中华人民共和国(「中国」)市场销售。

於二零一九年首六个月,集团处方药及非处方药(「OTC」)营业额的比例分别为约84.3%和15.7%。该等产品主要为治疗八大领域包括心脑血管用药,呼吸系统用药,消化系统用药,儿料用药,胃科用药,扶正补益用药,神经系统用药及妇料用药等。

集团的主要产品载列如下:

• 清开灵注射液:应用广泛的抗病毒用药,供治疗病毒性疾病,包括呼吸道感染、病毒性肝炎、脑出血及脑血栓等

• 舒血宁注射液:供治疗缺血性心脑血管疾病

• 参麦注射液:供治疗冠心病、病毒性心肌炎及心肺疾病

• 五褔心脑清软胶囊:供预防及治疗冠心病及脑动脉硬化症

• 中药配方颗粒

• 藿香正气软胶囊:供预防及治疗中暑、腹痛、呕吐泄泻及水土不服

• 小儿清肺化痰颗粒:供治疗儿童呼吸道感染疾病

• 滑膜炎颗粒:供治疗急、慢性滑膜炎及关节手术後治疗

• 清开灵软胶囊:供治疗高烧、病毒性感冒及呼吸道感染

中期业绩概要

截至二零一九年六月三十日止六个月,集团录得下列经营业绩:

• 营业额为人民币1,368,280,000元,比去年同期上升4.8%;

• 毛利率为71.3%,而去年同期为71.2%;

• 期内溢利为人民币287,656,000元,比去年同期上升11.9%;

• 每股盈利为人民币36分,比去年同期上升16.1%;

• 宣派每股中期股息人民币11分;

• 每股净资产人民币6.9元(相等於7.9港元);及

• 每股净现金人民币4.3元(相等於4.9港元)。

业务回顾 每股盈利上升16.1%

集团於二零一九首六个月期内业绩先下降後回升。首先,去年冬天爆发的大规模流感令本集团的抗流感药物包括清开灵注射液及清开灵软胶囊等去年第一季度销售额的对比基数相对较高。其次,因集团在今年第一季度开始调整零售药店产品的管理模式和销售政策,并同时减低渠道库存,导致个别零售药店产品销售下降,同时滑膜炎颗粒基於战略原因继续减少生产和发货。上述事项的影响令今年第一季度集团整体销售产生负增长,但第二季度整体销售增长已回归正数。於二零一九年首六个月,集团销售额上升4.8%,增幅主要来自软胶囊产品和中药配方颗粒。

二季度销售上升15.3%

集团於今年第一季度销售额呈负增长5.1%。占较大原因是清开灵注射液的销售量的对比基数相对较高,加上目前医药政策对中药注射液的不明朗,第一季度注射液产品与去年同期相比下降21.4%。於第二季度期间,清开灵注射液和本集团其它主要注射液产品如舒血宁注射液和参麦注射液等销售量均与去年同比和今年第一季度环比上升, 令今年第二季度整体注射剂产品销售额同比增长9.6%。集团原被列入在2017版国家医保目录中的所有中药注射液品种均被保留在最近发布的2019版内。集团正加大二级及以上医院的学术推广,力争用於医院的相关注射液产品增长能逐步恢复。

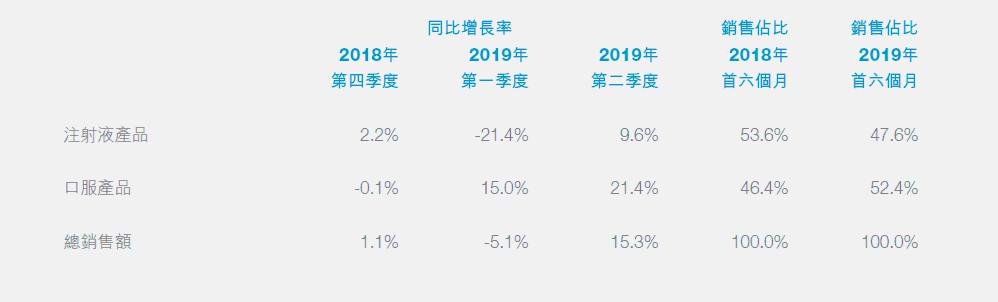

下表显示了过去三个季度注射液产品和口服产品销售额同比增长率, 及今年首六个月销售额占比:

今年首六个月注射液产品占本集团总销售额从去年同期的53.6%下降至47.6%。而口服产品今年上半年对经调整後毛利的贡献根据内部估算亦从去年同期的60.8%上升至今年上半年的67.4%。软胶囊产品整体销售额上升7.5%,颗粒剂产品整体销售额下降14.9%,主要是因为抗流感的颗粒剂产品销售相比去年大规模流感爆发时较少,加上滑

膜炎颗粒基於战略原因继续减低生产和发货所致。

2019新版国家医保目录

近日国家医疗保障局公布了2019版国家医保目录,集团在产药品的医保变更如下:

1) 新增4个品种:舒筋通络颗粒、滑膜炎胶囊、血塞通滴丸、小儿退热口服液

2) 剔除1个品种:螺旋藻片(胶囊)

3) 本集团原被列入在2017版国家医保目录中的所有中药注射液品种均被保留在2019版

4) 限制发生变更的品种共19个,重点有:

• 清开灵注射液限病种放宽

• 清开灵软胶囊和藿香正气软胶囊调入甲类

• 清开灵软胶囊取消仅限参保人员门诊使用和定点药店购药时医保基金方予支付等限制

新增的4个品种於期内销售额共人民币21,365,000元,剔除品种的螺旋藻片(胶囊)於期内销售额是人民币1,281,000元。

中药配方颗粒继续快速增量,正布局其他省份准入

集团中药配方颗粒继续呈快速增长势态,期内销售额录得84.3%增幅,目前已成为集团销售收入最大的产品,

占总销售额的17.6%,为本集团近期业务增长的最大动力。根据现有数据显示,本集团中药配方颗粒的国内销售额目前排名第六。

潜在重磅创新中药

集团目前共有14项研究专案正在陆续进行药学及临床试验。其中包括2种独家创新药物。

1. 塞络通胶囊集团重点研发的创新组分中药「塞络通胶囊」现於澳洲和中国进行III期临床试验,预计分别於二零二一年及二零二二年完成。澳洲的III期临床试验重点针对治疗血管性痴呆和阿尔茨海默病,而中国的III期临床试验则针对血管性痴呆的治疗。

2. Q-B-Q-F浓缩丸

Q-B-Q-F浓缩丸重点针对治疗儿童支原体肺炎,目前通过绿色通道正开始其III期临床试验,预计二零二一年完

成。

以运营数据解读政策影响(风险提示)

集团了解投资者可能对某些医药政策和市场传言所带来的潜在影响有所顾虑。集团现为投资者提供二零一九首

六个月营运数据摘要,以便投资者对这些潜在政策影响进行分析,从而做出更好的决策。

1. 4+7带量集中采购

• 该政策目前仅适用於十一个试点城市带量集中采购已通过一次性评价的仿制化学药

• 本集团经由集中采购出售已通过一次性评价的化学药产品占本集团整体销售额0.0%

2. 国家医保要求个别中药注射液只能是在二级及以上医疗机构使用(并於指定的治疗用途下)才能报销

• 向非二级及以上公立医院出售的中药注射液产品约占本集团总销售额的35.2%

• 向非二级及以上公立医院出售的的中药注射液产品一般平均每支出厂价为人民币1元至3元

3. 有传言称国家重点监控合理用药目录将包括多个中药注射液

• 第一份国家重点监控合理用药目录於二零一九年七月一日发布。集团的中药注射液产品均未列入该清单

• 先前已有省份发布徵求意见稿界定国家基本药物目录中的药物不纳入辅助药物重点监控目录

• 集团未被列入国家基本药物目录的中药注射液产品占本集团经调整後整体毛利的10.8%

• 集团原被列入在2017版国家医保目录中的所有中药注射液品种均被保留在2019版

4. 西医需要经过学习中医药专业知识并考核合格後才能开具中药处方(注)

• 除一个省外,其它省份并无印发用以实施该政策的细则

• 本集团处方中药(除中药配方颗粒外)占总销售额的66.7%

注: 於二零一九年七月一日国家卫健委医政医管局发布了「关於印发第一批国家重点监控合理用药药品目录(化药及生物制品)的通知」的部分内容

买入建议

注射剂产品销售回稳, 中药配方颗粒呈快速增长势态,专注内部研发与保持外部合作,提升了神威药业的竞争力。

近日股价回吐至8元以下,股息率约5%。

买入价HK$7.2, 目标价HK$9.35, 止蚀价HK$6.5。12月31日收市价HK$7.38。

*资料来源: 集团公告

如有查询 CK LAU: 办公室电话: 29437499 电邮: chikinlau@phillip.com.hk, Jan 2, 2020

注:本人刘智健为证监会持牌人士。截至本评论文章发表日止,本人及/或其有联系者并无持有全部提及之证券的所有相关财务权益。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。