作者

经理

主要按基本因素选股,但有时也会参考图表、技术分析。除股票外,亦经常研究期权 。欢迎来电赐教或交流心得。

电话:

36517388

电邮:

porteryau@phillip.com.hk

瑞安房地产有限公司 (272)

主要业务

主要於中国从事地产发展,包括开发、销售、租赁、管理及长期持有住宅、办公室、零售、娱乐及文化物业。

业绩报告

2020年度,集团营业额下跌55﹒8%至45﹒97亿元(人民币;下同),业绩转盈为亏,录得股东应占亏损7﹒4亿元。年内,集团业务概况如下:

(一)集团核心溢利下降37﹒8%至14﹒46亿元;整体毛利减少55﹒8%至23﹒5亿元,毛利率持平於51﹒1%;

(二)物业发展:营业额下跌78﹒8%至15﹒37亿元,占总营业额33﹒4%,分部溢利下降94﹒5%至1﹒85亿元;

1﹒年内,集团合约物业销售额达211﹒84亿元,增加69﹒5%;其中,住宅物业销售占99%及余下为商业物业销售;住宅物业销售的平均售价增长89%至每平方米58﹐200元;

2﹒於2020年12月31日,集团土地储备的总建筑面积为860万平方米,包括640万平方米的可供出租及可供销售面积,及220万平方米的会所、停车场和其他设施;合共11个发展项目,分布於上海、武汉、佛山及重庆;

(三)物业投资:营业额减少8﹒8%至21﹒38亿元,业绩转盈为亏,录得分部亏损8﹒02亿元;

(四)建筑:营业额上升28﹒4%至6﹒91亿元,并无录得分部业绩;

(五)於2020年12月31日,集团之现金及银行存款合计为144﹒83亿元,借贷为368﹒59亿元。净资产负债率(以优先票据、证券化安排的收款以及银行借贷总和减去银行结余及现金两者间的差额,除以权益总额)为45%(2019年12月31日:52%)。

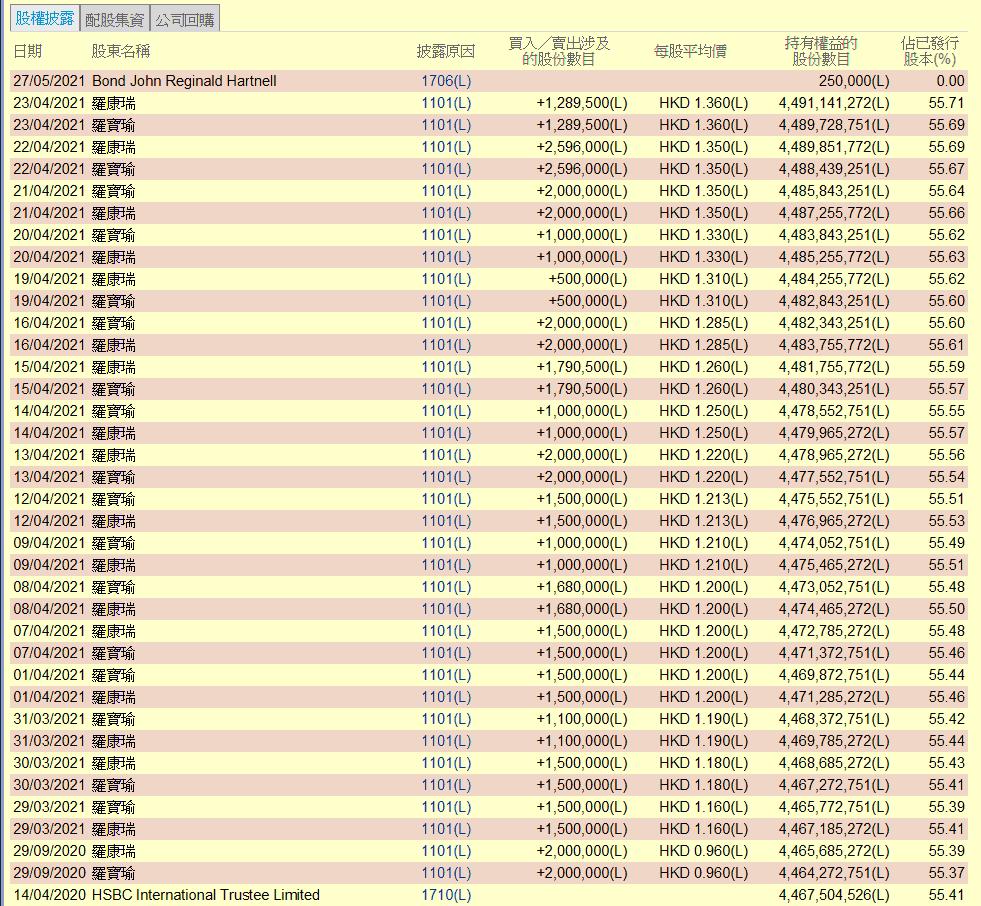

股权披露

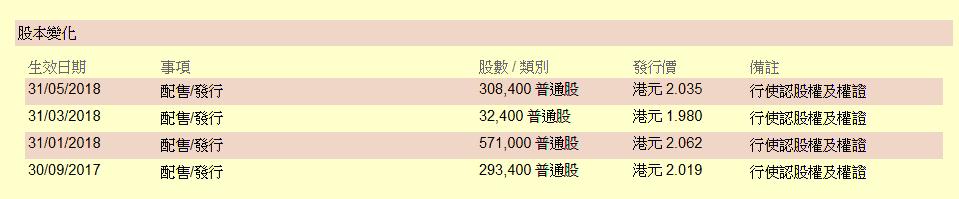

过往股本变化

走势图与建议

瑞安房地产有限公司现时股价为港币1.33元,PB只有0.232倍!股价处於近6年地位。比过往的配售价更低;大股东亦密密增持股份,有闲钱的朋友可以跟大股东买入。盼望日後恢复派息或私有化的想象空间。(业绩没有想象空间,可以不理)

建议买入价:1.2-1.35(收集)

目标价:2.5

另外,大股东亦密密加持姐妹公司瑞安建业983,它的PB亦只有0.202倍!

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。