作者

经理

现任职辉立经理,对投资股票、期权经验丰富。本人乐意为客户提供投资分析及买卖策略。欢迎各位来电交流心得。

电话:

22776655

电邮:

michaelfung@phillip.com.hk

长城汽车 (2333.HK) 买入评级, 待调整吸纳

# 长城汽车 (2333.HK) 首季业绩转亏为盈, 净利润为16.39亿元人民币, 去年同期则录得6.5亿元人民币亏损. 但受到芯片短缺及原材料价格及成本上升的影响, 导致毛利率按季下降2.9%.

2333.HK受到相关芯片短缺的影响早於预期, 我们需要审慎关注及评估此一因素对公司业务的影响, 预计芯片短缺的影响将持续至今年第三季度, 料今年长城汽车销售量将下降大约4%, 估计行业中大约100至200万辆汽车将会受到影响, 意味着长汽无法提高价格或削减折扣以抵销芯片短缺的问题. 虽然, 短线受上述『芯片短缺』的负面因素影响, 但长远来看, 在 SVOLT 电池技术和智能汽车技术平台『咖啡智能』 的支持下, 相信长汽能够自我转型并在业界保持竞争力, 另外在越野车和低端电动车等领域的成功将带动业务增长.

# 长城汽车在电动汽车平台和智能驾驶技术方面获得的投资帮助, 令电动汽车销售方面取得了初步成功, 并在低端市场中获得了坚稳的立足据点.

值得关注的是, 在电动车领域, 长城汽车今年首季销量达3.07万辆, 占其总销量约一成. 集团的电动汽车品牌以 ORA 品牌定位於中低端市场, 零售价格从7万元至14万元人民币不等. 这是仍然由少数几家主要的中国本地汽车制造商主导的细分市场.

# 以下因素将左右长城汽车股价的表现:

-

= 长城汽车目标平均售价上升主要是由於新产品、品牌资产加强及产品组合的改善. ORA品牌旗下的新能源汽车的平均售价高於集团平均值, 集团管理层预料至2025年新能源汽车将占整体销售的八成, 其能否逹标将左右盈利能力.

-

= 长城汽车将面临挑战, 当更多传统的代工生产推出类似的大众市场产品时, 集团能否扞卫这一战略性市场, 以及可否将其规模扩大至更具竞争力的中高端市场呢?

# 看图睇势, 2333.HK的周线图刚於上周创下52周新高 = HK$35.5之後, 本周回试周线图的颈线 = HK$31.3. 投资者可以考虑作出分段操作, 第一注买入位设定为颈线的 HK$31.3, 第二注则待股价再破顶 = HK$35.5时追入. 止蚀位设定为 HK$28.9. 第一个目标价为HK$40.7; 第二个目标价为周线图的圆底量度升幅 = HK$53.8.

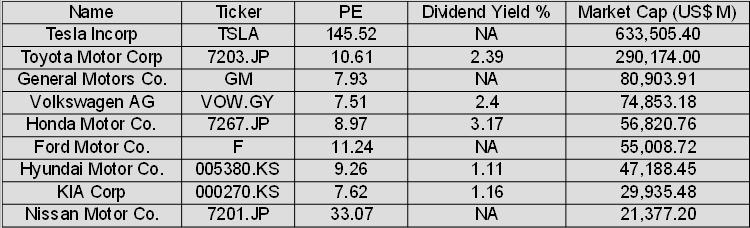

# 其实, 投资者除可以考虑本地汽车板块外, 亦可考虑於全球世界各地上市的各大汽车企业.

本人冯兆山为证监会持牌人士。截至本评论文章发表日止,本人及或其有联系者并无持有全部提及之证券的所有相关财务权益。

I, Michael Fung, am a licensed person under the Securities and Futures Commission. Until the date this commentary was published, neither I and/or my affiliates are the beneficiary of the securities mentioned herein or are entitled to any financial interests in relation thereto.

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。