研究部三月研究报告回顾

行业:

内地医药及TMT (范国和)

汽车,航空,旅游 (章晶)

环保及新能源(王彦囡)

地産发展,地産投资 (黄恩赐)

家电及服装消费(潘陈玥)

日常消费及公用 (王承坤)

内地医药及TMT

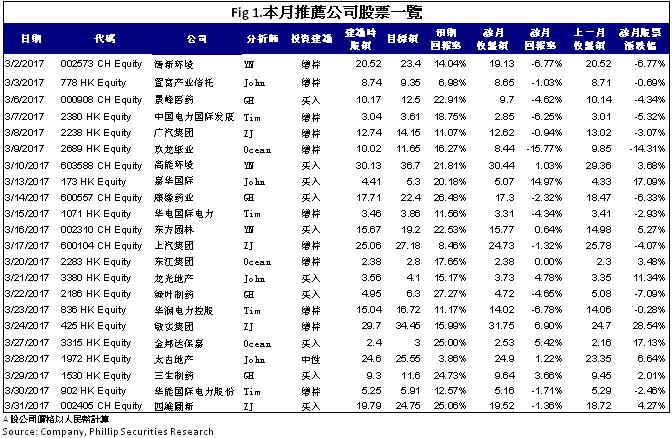

3月我发布了4家上市公司的研究报告,分别是景峰医药(000908.SZ)、康缘药业(600557.SH)、绿叶制药(2186.HK)和三生制药(1530.HK)。根据新版医保目录,公司有依降钙素注射液、七叶皂苷钠片、蒙脱石分散片三种药品首次入选,并有五种药品报销限制解除或放宽,包括血脂康胶囊、注射用甘氨双唑钠(希美钠)、蒙脱石散等,阿卡波糖胶囊(贝希)从乙类升为甲类。三个核心产品或解除报销限制或实现医保升级,相关品种将有望快速增长。此前,清理管道库存令公司增速放缓,但随着医保目录调整,预计增速将逐步恢复。而且,海外收购并入合并报表及海外在研产品亦将支撑公司中长期发展。我们给予其对应2017年每股收益18倍估值,目标价为6.3港元,首予“买入”评级。

内地汽车 & 航空

於本月我发布了4家公司的报告:分别是广汽集团 (2238 HK),上汽集团 (600104 CH) ,敏实集团 (425 HK) 和 四维图新(002405 CH)。于其中,我们倾向於推荐敏实集团 (425 HK)。敏实已成为宝马全球铝条核心供货商,并进入奥迪及戴姆勒全球采购系统,铝产品的年复合增长率将超过50%。受益於销售结构优化和武汉工厂达产後产能利用率提升,敏实的毛利率水平开始企稳回升,我们预计,随着供应宝马、奥迪等高端客户的项目继续落地,毛利率回升的态势有望持续。敏实2015年收购了台湾车用电子专业公司中升兴业51%的股权,切入车载摄像头领域,2016年与日本富士通以60:40股比成立合资公司,2016年公司的春晓摄像头工厂投产,如果後续与整车厂配套认证顺利,未来有望形成公司新的利润增长点。

内地环保

3月我发布了3家上市公司的研究报告,分别是清新环境(002573.SZ)、高能环境(603588.SH)、东方园林(002310.SZ)。在连续三年负增长後,高能环境於2016年开始实现正面增长,2016年公司预告业绩增速在45%-65%之间,预示着公司多年的技术及项目储备开始迎来业绩兑现,未来高速成长趋势可期。我们预测2016~2017年公司归属净利闰分别达到1.70/2.67亿元,EPS分别为0.51/0.81,现价对应PE为59.1/37.2,给予目标价36.7元,为买入评级。

地産发展,地産投资

在3月,我发表了4份研究报告,分别为置富产业信托 (778.HK),嘉华国际 (173.HK),龙光地产 (3380.HK),和太古地产 (1972.HK)。 嘉华国际为一间极为注重中国房地产市场的发展商,然而,於近年,嘉华国际开始积极发展其香港业务,其香港业务主要定位於高端住宅市场,例如,集团於传统豪宅区如宝珊道,司徒拔道,和大埔白石角均有发展项目。 嘉华国际於2月时开始预售其启德项目嘉汇,该项目於开售两个星期内已售出多於一半的单位,为嘉华国际套现超过50亿元,同时,嘉华国际的朗屏8号项目亦录得良好销售,此等项目均预计将於2018年落成,预计届时业绩将录得明显增长。 於2016年12月,嘉华国际再次成功於启德投得一块地皮,可建楼面面积约57.4万平方尺,尺价约10,220元,与海航集团投得的地皮相比便宜约25%。 嘉华国际在启德嘉汇等主要项目录得强劲销售,我们对嘉华国际未来在香港的项目,特别是新启德项目,和朗屏8号也是乐观的。 因此,嘉华国际的目标价为5.30港元,为「买入」评级。

家电及服装消费

3月我发布了3家上市公司的研究报告,分别是玖龙纸业(2689.HK)、东江集团(2283.HK)和金邦达宝嘉(3315.HK)。金邦达宝嘉将继续巩固核心业务优势并加快业务多元化创新发展。公司现金充裕,近年来不断增加派息比率。公司海外业务具备增长潜力且公司未来并购值得憧憬。我们预测FY2017/FY2018净利润增长为10.3%/5.6%,基於8.0%/9.0%的收入增长。3.00港元的目标价对应9.8/9.3倍FY2017/FY2018预期市盈率。

日常消费及公用

於本月我发布了四篇公司报告:分别是华能国际电力股份(902 HK),华电国际电力股份(1071 HK),中国电力国际发展有限公司(2380 HK),以及华润电力控股有限公司(836 HK)。於其中,为倾向於推荐中国电力国际发展(2380 HK),虽然业绩逊预期,但最近行业基本面有改善。国家发改委公布数据显示,今年首两个月,全国全社会用电量累计9,356亿千瓦时,按年增6.3%,增速提高4.3个百分点。城乡居民生活用电量1,467亿千瓦时,按年增3.5%,增速回落8.3个百分点,占全社会用电量比重的15.7%。另外,其再生能源比例远比其他同业为高,於二零一六年十二月三十一日,本团发电厂的权益装机容量 达到16,728.6兆瓦,同比增加474.0兆瓦。其中可再生能源(包括水电、风电及光伏发电) 的权益装机容量为3,682.5兆瓦,占权益装机容量总额约22.01%,较上年度上升2.27个百 分点。因其再生能源比例远比其他同业为高,业绩受火电业务疲软的影响较同业为少。我们认为中国电力其估值偏低,下跌风险或不大,我们建议投资者应该继续持有其股票,给予其目标价为3.61港元,对应公司2016以及2017财年的预测市帐率为0.83倍以及0.80倍,为“增持”评级。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。