时代地产 (1233.HK) - 具质素的珠三角土地储备

| 投资建议 | 暂无评级 |

| 建议时股价 | $7.560 |

投资概要

- 集团主要营运於珠三角地区,以建筑面积计算,其土地储备中约57%的土地位於粤港澳大湾区

- 大量的城市更新发展项目正在申请改造中,预料将为集团提供大量的可售面积

公司概况

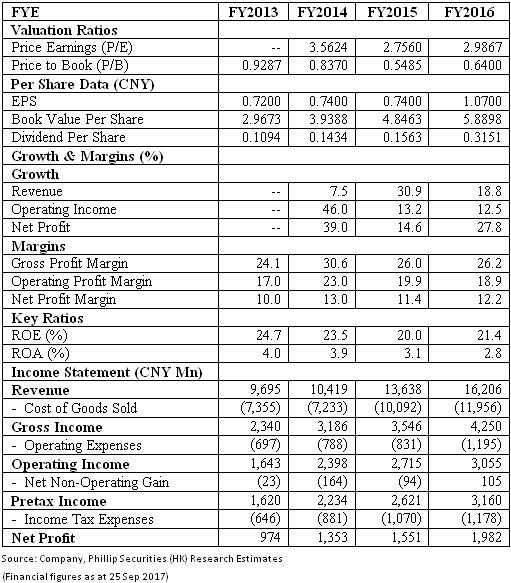

2017年上半年快速增长: 於2017年上半年,时代地产销售实现了大幅度的增长。 收入较2016年同期的56.9亿人民币增长53.1%至2017年上半年的87.25亿人民币。 毛利较2016年同期的14.99亿人民币上升53.5%至2017年上半年的23.01亿人民币。 毛利上升主要是由於物业销售收入增加,同时毛利率略有上升,由2016年上半年的26.3%上升至2017年上半年的26.4%。 股东应占核心利润从2016年同期的5.4亿人民币增长17.6%至6.36亿人民币。 净利润同比增长51.3%至7.99亿人民币,股东应占净利润却下跌9.4%至4.98亿人民币。 於2017年上半年,时代地产物业销售颇为强劲,首六个月合同销售额达170.3亿人民币,同比增长27.5%,若以合同销售面积来看,2017年上半年合约销售面积为1,165,000平方米 (2016年上半年为1,198,000平方米),轻微下跌2.75%,因此合约销售额上升的原因是由每平方米销售价格上升所致的。 时代地产於2017年上半年的每股基本盈利以及每股摊薄盈利均为人民币0.29人民币。

优质和主要位於粤港澳大湾区的土地储备: 时代地产主要从事珠三角地区的地产发展业务。 截至2017年6月30日,时代地产的土地储备总建筑面积达1450万平方米,足够集团未来3至5年的发展。 从土地储备的地区分布来看,若以建筑面积计算,约57%,或8,214,981平方米的土地储备位於广州,佛山,珠海,中山,东莞和惠州。 因此,粤港澳大湾区国策预计将为时代地产带来巨大的益处。 集团的土地储备同时拥有低成本的优势,平均土地成本仅为每平方米3,242人民币。 此外,集团於2017年上半年收购了9块土地,其中6幅土地位於广州,佛山,惠州。 这9幅土地将为土地储备提供额外的1,886,309平方米的建筑面积。

城市更新为集团获取项目的一大渠道: 除了通过公开招标市场补充土地储备,时代地产同时以城市更新方式获得大量项目。 截至2017年6月30日,时代地产共有48个城市更新项目,主要分布在广州和佛山,其中17个项目已完成并购和将有可能较早完成改变用途申请,它们的建筑面积约为366万平方米。 此外,其余31个项目的规划总建筑面积约1000万平方米,集团已签署合作意向书。

粤港澳大湾区国策将有利集团: 粤港澳大湾区国策为集团的估值带来正面作用。 粤港澳大湾区中的运输系统和基础设施均十分完善,把大湾区的大型核心城市如香港和深圳连接到惠州,长沙,清远等经济发展相比稍为逊色的大湾区城市或非大湾区城市。 长远来看,该批发展中城市将受益於大湾区国策,主要是从发达城市,如香港和深圳,的人口增长和经济发展方面所带动的置业需求外溢所带动。 时代地产在整个地区拥有大型的土地储备,每平方米成本仅约3,242人民币。 於粤港澳大湾区国策所带动下,於可见的将来,集团将受益於经济发展所带动的需求,因此集团将有可持续的利润率和可观的收入增长,为集团带来重估的机会。

流动性状况有所改善,但负债率仍然较高: 截至2017年6月30日,时代地产的负债比率为68.6%,高於去年年底的54.7%。 2016年的负债比率特别低的原因是物业销售的确认和现金流入所致,从而降低了负债率。 於2017年上半年,集团的流动比率为2.2x (2016年:1.8x),主要是由於开发中物业的增加所致。 於2017年上半年,若计算受限制银行存款在内,集团的现金储备约130亿人民币,足以应付於短期内到期的贷款。

我们建议投资者密切关注时代地产: 时代地产为中国房地产开发商中估值最低的股票之一,同时股息收益率高达4.5%左右。 集团重点发展珠三角地区,该地区的经济发展更得到国策支持。 此外,集团在广州,佛山,惠州等地拥有大型的土地储备,集团同时有巨大的潜在发展项目,於城市更新项目中,所有项目的总建筑面积达1300万平方米。 因此,我们建议投资者密切关注时代地产。

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。