永升生活服务 (1995.HK) - 在管规模四轮驱动,迈向生活服务供应商

| 投资建议 | 增持 |

| 建议时股价 | $21.550 |

| 目标价 | $24.380 |

投资概要

永升生活服务的前身永升物业成立於2002年,自2003起开始为旭辉控股集团所开发的物业提供物业管理服务,主要集中於北京和上海,并持续深耕东部区域。在2013年起,公司开始管理由第三方物业开发商开发的物业,截至2016年底,公司的在管总建筑面积已超过一千万平方米,物业管理项目总数逾百个。在行业中属於较早开始进行外拓的公司。据中国指数研究院发布的《2020中国物业服务百强企业研究报告》中,公司在中国物业管理百强企业中排行12。

收入持续高增,三大业务共同带动

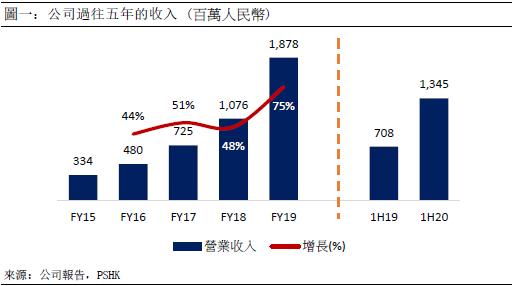

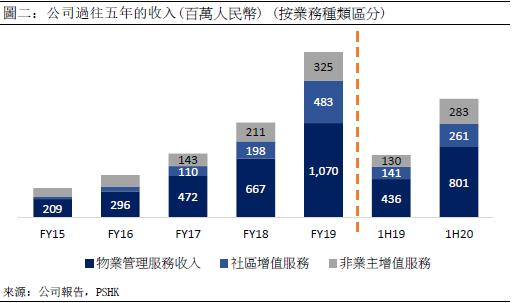

公司在2019年,永升生活服务营业收入录得约人民币18.8亿元,同比增长约74.5%。2015年-2019年期间CAGR达54%。公司主要分为三大业务,1) 物业管理服务、2) 社区增值服务和3) 非业主增值服务。在2019年,物业管理、社区增值服务及非业主增值服务分别录得人民币10.7亿元、4.8亿元和3.2亿元,占公司收入的56.98%,25.73%和17.29%。在疫情影响下,公司在物业管理、社区增值服务及非业主增值服务仍能维持高增长,分别与去年同期同比增加83.7%,84.6% 和117.1%,占公司收入的59.6%,19.4%和21.0%。

国内物管行业快速发展

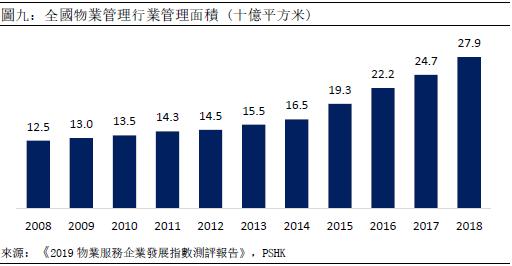

近年来,国内的物业管理行业规模快速发展,据《2019物业服务企业发展指数测评报告》中的数据指出,截至2018年底,全国物业管理行业管理面积约279.30亿平方米,相比2013年的154.90亿增长逾80.31%,年复合增长率为12.5%。当中主要集中在广东省、江苏省和浙江省,合计占全国物业管理规模约26.0%。中国物业管理协会预测中国物业管理总面积将在2023年达到376.7亿平方米,较2018年底增加近100亿平方米。

公司增值服务表现领先行业

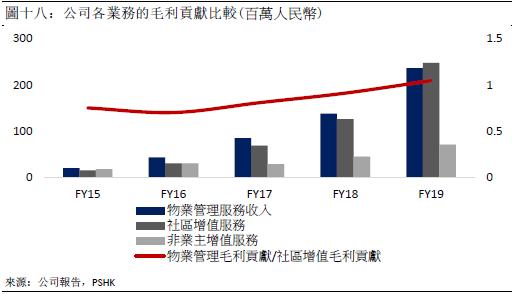

物业管理公司近年来自增值服务的收入按年上升,有别於基础物管服务的靠成本控制来获取盈利,增值服务盈利能力更着重於服务的质量,在未来亦有较大的提升空间,为物管公司的第二道增长动力。永升在社区增值服务上的发展位居行业的前列,来自社区增值服务的毛利贡献更是在2019年超越基础物管服务,逐步成为居家生活服务商。

增值服务发展专门化

在产品端上,公司将专业业务独立BU化,目前永升旗下有六个增值服务品牌类目包括旭惠园、旭惠美家、邻聚游、租售中心、房修业务和生活美居业务,由专业团队负责研发产品,并研究如何精准触达业主。而在商家端上,公司采用养商计划,一方面与大牌合作,共同赋能,另一方面亦与属地化的小商家分作,一个城市单类目的供应商不会超过2个,以形成养商计划。而在客户端方面,着重於培养业主的习惯的,通过时间或者场景化的销售策略,提高业主对公司增值服务的粘性,形成用户端的路径依赖和心智循环。

估值与投资建议

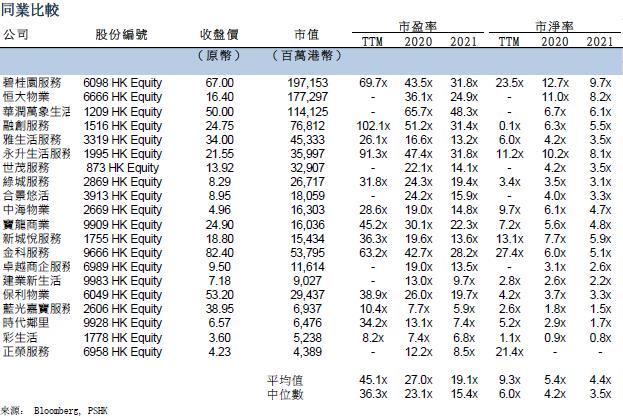

我们认为公司现时除了基础物业服务等具备订阅属性的业务外,在社区增值服务的发展实践亦属行业中最佳。未来随着行业整合,来自物业管理服务的收入增长将放缓,增值服务将成为公司增长的第二梯队,公司藉着优质的标准化服务建立品牌口碑,加上社区增值服务持续拓展,进一步朝向生活服务商发展,我们认为以PEG估值方法更能有效地反映出的价值。物业管理行业平均的PEG为0.98,考虑到公司较其他同业更具消费属性,给予公司2021年1.1x PEG,给予目标价24.38港元,对应2021年和2022年54.78x /37.38x预期市盈率,首次覆盖给予增持评级。

公司介绍

永升生活服务的前身永升物业成立於2002年,自2003起开始为旭辉控股集团所开发的物业提供物业管理服务,主要集中於北京和上海,并持续深耕东部区域。在2013年起,公司开始管理由第三方物业开发商开发的物业,截至2016年底,公司的在管总建筑面积已超过一千万平方米,物业管理项目总数逾百个。在行业中属於较早开始进行外拓的公司。据中国指数研究院发布的《2020中国物业服务百强企业研究报告》中,公司在中国物业管理百强企业中排行12。

除了传统的物业管理服务,公司积极拓展增值服务,分别在2010年和2013起,开始提供非业主增值服务和社区增值服务。於2017年4月至2018年3月期间,曾於全国中小企业股份转让系统上巿,在2018年12月在香港交易所主板上巿,股票代码1995.HK。

经营情况

公司在2019年,永升生活服务营业收入录得约人民币18.8亿元,同比增长约74.5%。2015年-2019年期间CAGR达54%。公司主要分为三大业务,1) 物业管理服务、2) 社区增值服务和3) 非业主增值服务。在2019年,物业管理、社区增值服务及非业主增值服务分别录得人民币10.7亿元、4.8亿元和3.2亿元,占公司收入的56.98%,25.73%和17.29%。2020年上半年,在疫情影响下,公司在物业管理、社区增值服务及非业主增值服务仍能维持高增长,分别与去年同期同比增加83.7%,84.6% 和117.1%,占公司收入的59.6%,19.4%和21.0%。

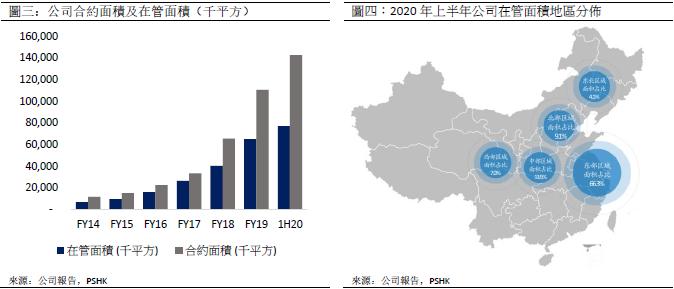

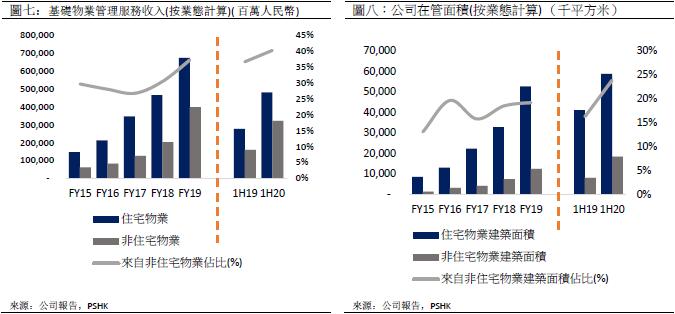

物业管理服务方面,公司主要向物业开发商、业主及住户提供物业管理服务,包括清洁、安保、园艺及维修及保养服务。管理的物业组合包括住宅及非住宅物业,非住宅物业包括办公大楼、商场、展览中心及工业园区等。於2020年6月30日,公司的合约建筑面积约为142.8百万平方米,合约项目数量788个,环比增长分别约29.2%及29.4%。而在管建筑面积则达到了约77.2百万平方米,在管面积数量为497个,环比增长分别为18.5%和23.3%。.

从地区分布上而言,公司在管项目主要集中在以长三角为中心的东部地区,占公司合约面积中的66.3%,而次高占比的则为中部区域,占比约为13.5%。透过持续深耕布局,提升规模效应,亦为提高增值服务订单密度作布局。

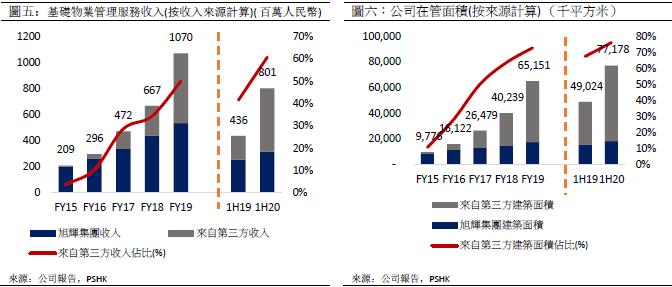

从收入来源方面,公司来自第三方的在管面积不断增加,在2020年上半年,公司来自第三方的新增在管面积环比增加1,131万平方,达5,877万平方,占总在管面积的76.1%。公司的关联交易占比低,外拓能力强劲,公司来自旭辉控股集团直接获得的营业收入於2019年/2020上半年分别为人民币2.55/3.15亿元,占比分别为58.5%/39.3%。而公司的定价能力亦不断提升,来源第三方项目的平均物业费持续提升,从而带动公司综合平均物业费单价提升。

公司在管项目覆盖不同业态

公司着重住宅及非住宅的多业态发展,在非住宅物业方面,公司在管项目包括办公大楼、商场、工业园区、医院等,於2020年6月30日,公司在管建筑面积约23.8%属於非住宅物业,公司来自非住宅业态的物业管理收入占物业管收入的比例亦持续提升,在2020年上半年,非住宅业态的物业管理收入占比为40.1%,较2 0 1 5年的2 9 . 6%提升10.5个百分点。

社区增值服务

公司的社区增值服务的主要对象为业主及住户,服务包括1) 家居生活服务、2) 停车站管理及租赁服务、3) 物业经纪服务及4) 公用区域增值服务。

非业主增值服务

公司的非业主增值服务的对象主要为物业开发商,增值服务内容包括1) 协销服务、2) 额外专项定制服务,3) 房修服务,4) 交付前检验服务和5) 前期规划及设计谘询服务。在2019年/2020年上半年,公司来自非业主增值服务的营收占比分别为18.4%/21.0%,毛利占比分别为15.9%/14.7%,主要由於公司在非业主增值服务的毛利率较低,与行业平均水平相比亦属较低水平。非业主增值服务的发展普遍与关联开发商项目相关,增长的持续性和确定性较物业管理服务和社区增值服务差距明显。近年公司的来自第三方地产开发商贡献的非业主增值服务收入亦持续上升,自2015-2019年期间的年复合增长率高达181%。

行业分析

国内物管行业快速发展

近年来,国内的物业管理行业规模快速发展,据《2019物业服务企业发展指数测评报告》中的数据指出,截至2018年底,全国物业管理行业管理面积约279.30亿平方米,相比2013年的154.90亿增长逾80.31%,年复合增长率为12.5%。当中主要集中在广东省、江苏省和浙江省,合计占全国物业管理规模约26.0%。中国物业管理协会预测中国物业管理总面积将在2023年达到376.7亿平方米,较2018年底增加近100亿平方米。

中国物业管理行业服务多样化,包括住宅物业、商业物业、写字楼、公共物业、产业园区、学校及医院。当中以住宅物业占比最大,据中指院数据显示,2019年百强企业管理的住宅物业占在管总建筑面积的73. 9%。其次为办公室业务和商业业务。

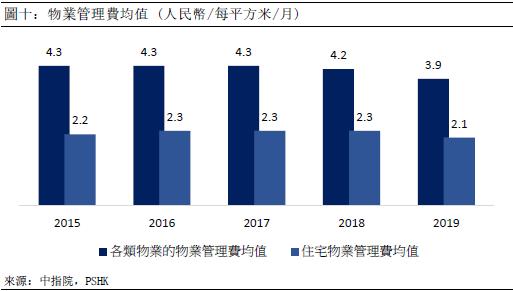

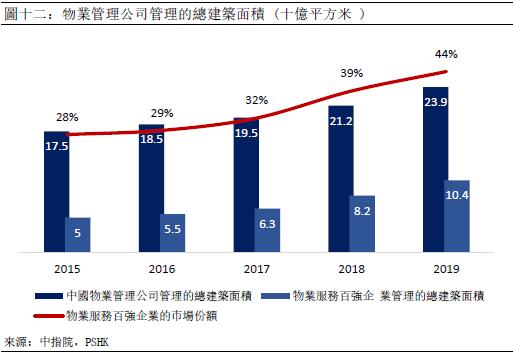

平均物业管理费用在过去5年呈现跌势,主要由於中国物业服务百强企业开始进军内地三线及四线城巿,而该等城巿的平均管理费较一线和二线城巿低。根据中指院的资料,过去五年各类物业的物业管理费均值普遍约每月4. 2人民币/平方米,但在2019年下跌至每月3.9人民币/平方米。同样的趋势亦出现在住宅物业管理费均值上。但同时中国物业服务百强企业近年通过内部增长和收并购提高公司收入,平均收入由2015年的450. 3百万人民币增加至2019年的817. 0百万人民币。复合年增长率为16.1%。

增值服务收入持续上升

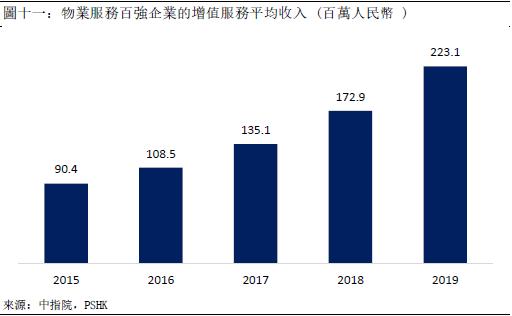

除了传统以物业管理费用为主要收入外,行业近年来自增值服务的收入亦按年上升,增值服务的范围及内容亦不断扩大。增值服务的具体类型主要专注於线下增值服务,例如家务、社区空间营运服务以及屋产销售及出租协助服务等。据中指院数据显示,物业服务百强企业的增值服务平均收入持续上升,由2015年的90.4百万元人民币上升至2019年的223.1百万元人民币。复合年增长率为25.3%。

巿场集中度提高

中国物业管理行业竞争激烈,过往巿场由大大小小不同的物业管理公司所组成,根据克而瑞(CRIC) 的数据,2018年底,巿场上有超过127,000间物管公司。为扩大在管建筑面积以提高巿场地位,大型公司分别透过内部增长及并购中小型物业管理公司两种方法加速扩张。根据中指院数据,物业服务百强企业的巿场份额於近年快速增长,由2016年的28.4%上升至2019年的43.6%。为扩大融资渠道以提供财务资源用作并购使用,近年不小私营物管公司选择到股票交易所上市。此外,越来越多发展商有意分拆旗下物业管理业务上市,以在资本市场释放潜在价值。

母子公司模式普遍

目前本港上巿的内房物管公司数量逾30间,自2014年,内地房地产开发商花样年子公司彩生活在港上巿後,不少内地房地产发展商均分拆其下物管子公司。由於目前上市物管公司大都具有关联开发商支持,因此业务以住宅物管为主。根据中指院的资料,2019年物业服务百强企业近8成的物业管理服务收益来自於其联属房地产,平均六成在管健筑面积由其联属房地产开发商开发。

疫情为物管公司带来机遇

自去年初中国爆发COVID-19以来,房地产巿场发展放缓及房地产项目交付推迟,预计中国房地产巿场短期内将持续受压。在另一方面,疫情亦为物管公司带来机遇。受疫情影响,不少业主对物管在产品及服务质素提出更高要求,不少品牌物管公司反应迅速,积极回应客户就环境上的新需求,如更好的空气流通和阳光照射,以提升客户的满意度及忠诚度,为未来提供提价空间。其次,政府亦推出不同政策支持物管公司,包括延长社保缴纳期限、减税、放宽融资限制、降低企业融资成本和增加政府补贴等。有助行业建立并改善有利有序的环境。

在1月份,住建部、发改委、银保监会等十部委发布《关於加强和改进住宅物业管理工作的通知》,内容包括将物管融入基层社会治理体系、提升物业管理服务水准、健全业主委员会治理结构、推动发展生活服务业、规范维修资金使用和管理、强化物业服务监督管理。

通知中的第十一项提及到完善物业服务价格形成机制。物业服务价格主要通过市场竞争形成,由业主与物业服务企业在物业服务合同中约定服务价格,可根据服务标准和物价指数等因素动态调整。在是次的通知下,明确提出完善物业服务巿场化定价机制,亦释除过往巿场对提价限制的忧虑。在未来,基础物业管理服务亦能透过价格调整的方式为优质的物管公司提供持续的盈利增长动力。

公司竞争优势

公司在管规模 4轮驱动,持续高增

在业务扩长上,公司在策略上有具体的计划,采用”四轮驱动” 的方式去进行经营规模的高速增长,从而达到可持续的高增长。四轮驱动分别指1) 第三方外拓所获得的项目、2) 来自母公司旭辉控股集团开发的新项目、3) 与第三方建立合资公司取得的项目、4) 战略性收并购所获得的项目。

有别於行业的持续透过收购跑马圈地,公司透过其品质力、品牌力、渠道力和执行力扩大规摸,主张巿场化外拓为主要战略,公司认为理想的业务增长结构为巿场:母公司:合营公司:收并购为5:2:2:1,减少对母公司和并购的依赖。

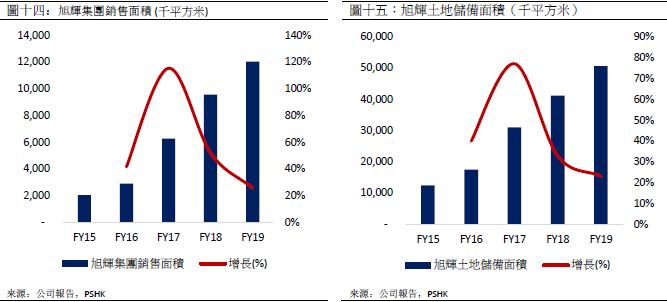

母公司旭辉集团近年销售面积呈现高速增长,为公司的在管项目提供了持续的在管面积增长,旭辉集团销售面积由2015年的206万平方米上升到2019年的1,204万平方米米,CAGR达55.5%。截至2020年6月30,旭辉集团的土储面积为5,270万平方米,未来预期可持续为永升提供稳定的项目交付。

在第三方外拓上,公司主要通过三种渠道取得新项目,第一是通过参加新开发项目的投标以获得第三方物业开发商的一手项目管理权。第二是通过参与业主委员会对原物业管理服务商的更换而进行的招标。第三则是公司参与政府采购,以获得公共项目如体育场馆、轨道交通和办公大厦等基建项目。招标中标率取决於公司的服务质量和口碑,公司持续进行地域深耕,与地方政府和合作方建立良好合作关系,提高中标率。

另一方面,公司与不同物业开商达成战略合作,当中包括区域龙头开发商。透过成立合资公司进行规模扩张,由永升负责後续物业的服务项目。除此以外,公司亦与政府国企进行战略合作,2019年起,公司开始踏足城巿服务,与吉林高新通化达成战略合作。之後在2020年再先後与内蒙古乌兰察布巿集宁区、江苏宿迁市泗阳区、无锡惠山国投等达成战略合作,在智慧城巿建设、老旧小区改造及城巿公建等方面持续拓展。

从战略并购方面,在行业的并购浪潮中,公司自上巿以来完成四宗同业并购,收购标的分别为青岛雅园、青岛银盛泰、香江物业和广西彰泰。公司在收购上着重於公司业务补充,在选择标的时亦着重於收购公司的质量。公司於去年年中亦以股权募资约15.8亿港元。为之後的战略并购作资本预备。

公司主张平台加生态,在社区增值服务上发展领先

如上文所述,物业管理公司近年来自增值服务的收入按年上升,有别於基础物管服务的靠成本控制来获取盈利,增值服务盈利能力更着重於服务的质量,在未来亦有较大的提升空间,为物管公司的第二道增长动力。永升在社区增值服务上的发展位居行业的前列,来自社区增值服务的毛利贡献更是在2019年超越基础物管服务,逐步成为居家生活服务商。

在发展社区增值服务上,公司以平台加生态的模式发展,以社区作为平台,构建生态圈。在产品端上,公司将专业业务独立BU化,目前永升旗下有六个增值服务品牌类目包括旭惠园、旭惠美家、邻聚游、租售中心、房修业务和生活美居业务,由专业团队负责研发产品,并研究如何精准触达业主。而在商家端上,公司采用养商计划,一方面与大牌合作,共同赋能,另一方面亦与属地化的小商家分作,一个城市单类目的供应商不会超过2个,以形成养商计划。而在客户端方面,着重於培养业主的习惯的,通过时间或者场景化的销售策略,提高业主对公司增值服务的粘性,形成用户端的路径依赖和心智循环。

盈利预测

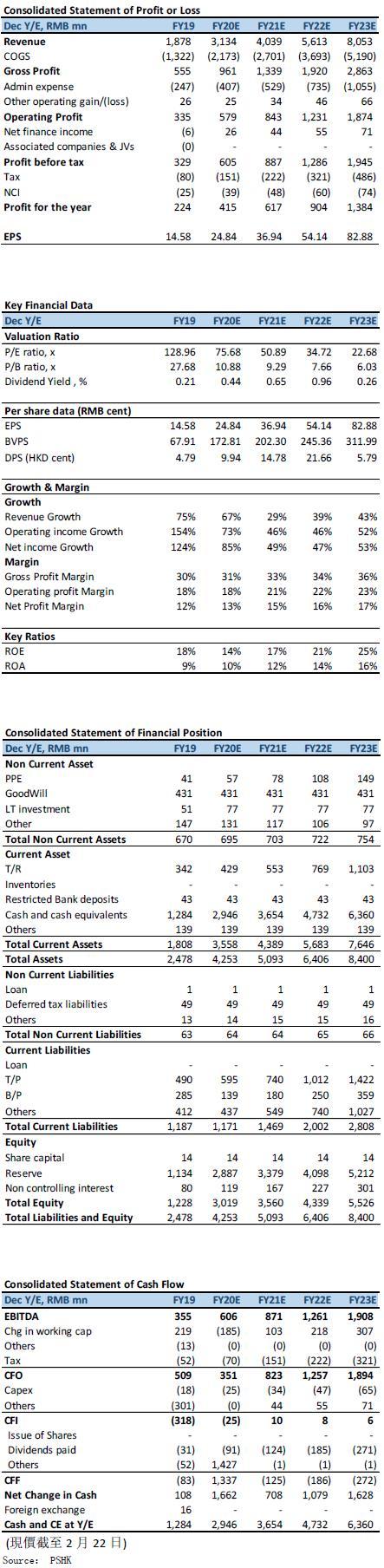

从基础物业服务上,我们以旭辉集团的合同销售、公司过往第三方的外拓能力和收并购的能力进行估算,预期公司2020/2021/2022/2023合约面积的增长分别为2,800/3,640/4,732/6,152万平方,按过往公司的合管比推算,公司的储备面积转换年期平均於2年内完成,预期公司2020/2021/2022/2023在管面积分别为10,387/13,509/17,097/21,715万平方米,对应基础物业服务收入为人民币16.41/20.65/25.48/31.61亿元。

社区增值服务方面,增长预期从三个角度出发,1) 在管面积的增加、2) 社区增服务收入单价提升和3) 社区增值服务的渗透率。预期近年内的增长主要来自於渗透率上升,而随着社区增值服务的普及率提高後,单价提升将构成第二道增长动力。预期公司2020/2021/2022/2023年化每平方增值服务收入的增长分别为26%/26%/26%/27%,对应社区增值服务收入为人民币9.71/15.91/25.36/40.75亿元。

非业主增值服务方面,主要来自於旭辉集团的前期销售及项目交付,我们预测2020-2023年的来自旭辉集团的交付面积为409/250/287/369万平方米,对应非业主增值服务收入为人民币5.23/3.83/5.29/8.17亿元。

从毛利率方面,我们预测公司2020-2024年的毛利率分别为30.7%、33.1%、34.2%和35.5%。当中,物业管理服务收入的毛利率较为稳定,主要从成本端上的管理,预期毛利率上升空间有限,预期未来四年的增长轻微。而非业主增值服务方面,与母公司关联性较高,预期毛利率亦维持稳定。社区增值服务方面,由於公司近年在毛利率较低的专业服务方面开始推行BU化的管理,预期在收入占比上升後,社区增值服务的毛利率会有回落。从整体而言,随着较高毛利率的社区增值服务占比持续上升,公司整体毛利率亦呈上升趋势。

公司估值

我们认为公司现时除了基础物业服务等具备订阅属性的业务外,在社区增值服务的发展实践亦属行业中最佳。未来随着行业整合,来自物业管理服务的收入增长将放缓,增值服务将成为公司增长的第二道动力,公司藉着优质的标准化服务建立品牌口碑,加上社区增值服务持续拓展,进一步朝向生活服务商发展,我们认为以PEG估值方法更能有效地反映出的价值。

我们预计公司2020/2021/2022/2023的每股盈利为人民币24.84/36.94/54.14/82.88仙,21-23年的平均增长速度为49.8%。物业管理行业平均的PEG为0.98,考虑到公司较其他同业更具消费属性,给予公司2021年1.1x PEG,给予目标价24.38港元,对应2021年和2022年54.78x /37.38x预期市盈率,首次覆盖给予增持评级。

(现价截至2月22日)

财务数据

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。