敏华控股 (1999.HK) - 内销增速强劲,前景看好

| 投资建议 | 买入 |

| 建议时股价 | $7.430 |

| 目标价 | $9.180 |

投资概要

- 中期净利润同比下降一成,毛利率短期承压;

- 中国市场销售增速强劲,欧美市场逐步改善;

投资评级

近期公司收购江苏钰龙及江苏德兰仕两家目标公司,收购完成後将有效增强公司於中国铁架及功能沙发业务方面的产能及生产能力。我们看好公司在中国市场上的内生性增长,在产品提价、产能扩张和成本控制的驱动下,整体毛利率有望企稳回升。预计公司18/19年实现归母净利闰17.57/20.77亿元,EPS分别爲0.46/0.54,对应PE爲16.2/13.7倍,给予“买入”评级,建议逢低吸纳。(现价截至2月23日)

中期净利润同比下降一成

敏华控股於2018财年上半年取得收入46.27亿港元,同比增长28.8%,归属於上市公司的净利润为7.93亿港元,同比下降10.3%。具体而言,沙发及配套产品批发业务贡献收入33.69亿港元(+13.1%),占比72.8%,沙发及配套产品零售业务贡献收入4.46亿港元(+26.2%),占比9.7%,其他产品收入4.2亿元(+62.1%),占比9.1%,Home集团业务收入3.91亿,占比8.5%。

毛利率受累於原材料成本上涨

盈利能力方面,整体毛利率为38.3%,同比下降4.4pct,毛利率下降一方面是由於原材料价格上涨幅度较大所致,另一方面是受累於合并Home集团业务,其中Home集团的毛利率约23.6%,若去除合并影响,集团的毛利率约39.7%。针对原材料成本上升影响,公司已在中国大陆市场分别上调产品价格,其中功能沙发产品价格上调约8%,非功能沙发和床具产品价格上调约5%。

期间费用率为19.83%,同比增加1.06pct,其中管理费用率小幅下降至4.27%,销售费用率同比增1.26%至15.26%,主要因合并Home集团业务及海运费价格上涨所致,财务费用率小幅升至0.2%。此外,期内汇兑损益由上年同期的+0.84亿港元下降为-0.3亿港元。综合以上,原材料成本价格上涨、费用率上升以及汇兑损失最终拖累了期内净利润的增长。

中国市场销售强劲增长

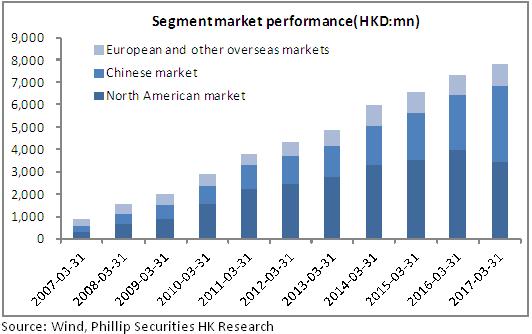

期内批发业务收入在中国市场实现大幅增长,同比增长40.2%至12.85亿港元,毛利率基本持平,门店数量由2017年3月的1504增加至1630间,增幅为8.4%,平均单店销售额同比增长16.1%,经营效益提升显着。未来在中国市场的增长点主要来源於一是公司持续拓展线上和线下分销渠道,未来线下门店有广阔的拓展空间,线上电商平台仍有不错的增长潜力;二是目前功能沙发处於快速发展期,公司有望凭借品牌和渠道优势进一步提升市场份额。

欧美市场出口正在逐步改善

在北美市场收入同比增长2.1%至17.56亿元,毛利率下降5.3pct,在欧洲及其他市场收入下降2.6%至3.29亿元,毛利率下降4.9pct。在北美市场,公司通过丰富产品线、强化销售团队建设、拓展新客户等措施,实现销售增长逐月改善。此外,公司已着手进行欧洲市场工程扩建以提升产能,木材加工厂也在近期投产,预计将大幅降低原材料成本。我们认为,收购Home集团带来的协同优势将有助於公司持续开拓欧洲市场和中国市场。

风险提示

市场竞争加剧;

毛利率下行风险;

销售增长不及预期;

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。