创美医药 (2289.HK) - 佛山物流中心调研纪要

| 投资建议 | 暂无评级 |

| 建议时股价 | $7.090 |

公司概览

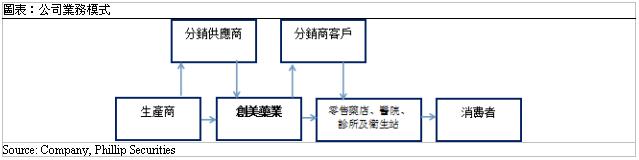

创美药业主营医药分销业务。公司前身是一家成立於1984年的医药分销公司,作为物流及资源中心为组织内部各部门供应原材料并进口中西药。上市公司主体创立於2000年。2011年公司在佛山设立广东创美,2017年上半年并购珠海创美和广州创美,2018年初设立深圳创美。

公司是华南地区领先的医药分销商之一。公司於2016年全国批发企业主营业务收入前100位排序第37名。根据标点资讯《中国医药行业市场研究报告》(2016),公司的销售规模在广东省医药分销企业中排名第7,在民营企业中排名第2。公司秉持深耕广东,辐射周边的战略,在汕头、佛山、珠海及广州建有物流中心,拥有专业的运输团队,可以对非招标市场实行“半径10公里内一日三配、50公里内一日两配、250公里内一日一配”的高效配送机制。公司自2015年运营自建的B2B电子商务平台“创美e药”,目前活跃交易客户数量共有4,912位,主要供零售药店、诊所及衞生站等终端客户在线上下达采购订单。

分销产品。公司分销药品包括西药、中成药、保健品等产品。公司调整产品组合,提高一级经销产品的品种和规模,淘汰毛利率及周转率过低的产品。截止至2018年中期,公司分销10,145种产品,较2017上半年9,617种药品增加528种,其中,中成药品种增加890种至3,436种,西药数量减少586种至3,557种。作为一级分销商的产品数目,由2017年的5,542种增加至目前7,996种。

客户结构。公司目前的分销网络覆盖7,124名客户(2017H1: 6,330名),约97%的主营业务收入来自分销商客户和零售药店客户。“两票制”实行後,公司优化客户结构,降低分销商客户占比,提高直销比例,零售药店客户数量增加730家至4770家,医院、诊所、卫生站及其他管道客户增加22家。

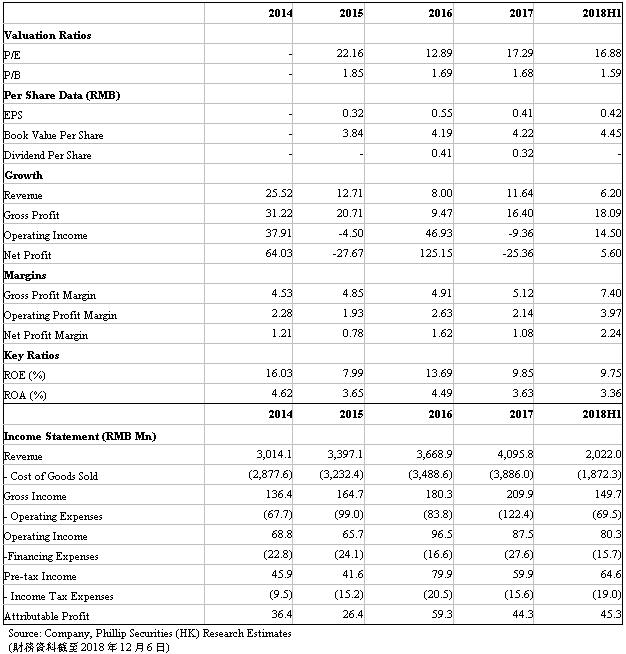

财务数据。2012-17年公司营业收入实现年均复合增长率15.22%,净利润增长保持25.7%年均复合增速。2018年公司营业收入同比增长6.2%至2022百万元,净利润增长5.6%至45.3百万元。近年来公司利润率持续改善。2018年上半年公司毛利率上升0.74个百分点至7.4%,主要是由於增值税税率降低(由17%降至16%)以及毛利率更高的中成药产品增加。公司的销售费用增加12.5%,主要由於新设广东创美与珠海创美产生仓库租赁费,以及物流成本轻微上涨。管理费用有所上升,主要源於广东、珠海公司的新增人员开支、新购物业拉升折旧费用。但由於营业收入的增长与毛利润的改善,经调整後的经营利润率在2018年上半年上升至3.97%。

投资者会议纪要

我们参加了公司组织的实地调研,走访了位於广东佛山的物流配送中心。中心位於佛山市禅城区,仓储面积21,300平方米,可存储货品件数19万件,可支持销售额人民币33.62亿元。

Q:分销商数量和结构的发展趋势是什麽?

A:我们的客户数量呈逐年上升趋势,主要得益於零售药店和诊所、卫生站等终端网路的不断扩展。2018 年上半年,我们的交易客户数为7,124 位。

Q:B2B平台(创美e药)主要是覆盖哪些客户?

A:2018年上半年,创美e药的活跃交易客户数为4,912位。该平台的客户主要为医院、诊所、中小药店等终端客户。在该平台,客户可实现查询、下单、支付等一系列便捷服务。

Q:三大销售管道的毛利率是多少?

A:按照2017年的数据,医药分销商的毛利率最低,为3.33 %,因为采购量大的,对采购价格要求更低,因此毛利率低。零售药店的毛利率为5.83%。医院、诊所、卫生站及其他机构的毛利率为14.73%,因为医院、诊所、卫生站主要针对个人消费者,个人消费者的消费敏感度不高,毛利率更高些。2014年,我们的毛利率为4.54%,2017年毛利率已提升至5.12%。毛利率应该还能稳步提升,这和客户结构、产品结构持续有关。

Q:三类客户的账期长短如何?

A:对於新开发的小客户,我们一般采取货到收款的政策。对於长期合作的医药分销商、连锁药店来说,账期相对小客户更长些。我们一直都采取措施管理控制应收账款,可以看到应收账款由2017年末的8.83亿降至今年上半年的7.57亿。

Q:市场拓展的战略为何?是否会往广东省以外地区扩展吗?

A: 我们从汕头起步,拓展到粤东,再拓展到珠三角。拓展每个市场都需要一个培养期。比如,我们去年收购了珠海创美,今年10月份,珠海创美的客户数和利润开始稳步增长。我们将依托我们在广东省大量的一级产品经销权这一优势,进一步拓展市场规模。

Q:公司与哪些药店合作较多?

A:广东的连锁药店基本上都是我们的客户,而且和我们合作关系深厚,大客户如大参林、海王星辰等最少每周下2-3次订单。

Q:公司派息政策?

A:没有变化,仍为每年可供分配利润的20%以上。

Q:2017年财务费用上升的原因是什麽?

A:2017年的财务费用为2,761万元,较2016年1,027万元增加1,734 万元。原因:1.因人民币与港币汇率波动导致产生汇兑损失;2.融资规模扩大导致利息支出增加。随着代理品种增加,存货余额一直在上升,存货占用了一部分流动资金。2016年存货余额3.52亿元,2017年末存货余额为4.32亿元。

Q:请介绍公司投资广州公司的情况?

A:去年7月,我们以人民币1.31亿元购买位於广州南沙的物业。该项支出已於年底前付清:银行贷款约8,000万元资金,企业自筹约5,000万元。广州医药分拣配送中心建设专案计画投资总额预计在1.45亿元左右,已经获得工商银行长期贷款。今年预计投3500万元左右,剩余的将在2019年投入。我们去年的平均银行借款利率约5.2%,今年因为银行承兑汇票贴现利率下调,预计利率水准整体不会上升。我们於2017年5月1日开始运营南沙仓库。按照过去的几个月销售收入来看,月均收入2,200万元左右,比较接近我们原来的目标值。

Q:资讯化对公司的毛利或运营效率有显着改善吗?

A:资讯化对物流作业,整体运营效率能有提升。从今年上半年末对比去年末的数据来看,我们的物流人员没有增加。

Q:公司冷藏药品运输业务的开展情况如何?

A:目前公司开展冷藏配送业务。截至2018年6月30日,公司冷藏车辆共有61辆。截至2018年6月30日,冷藏车数量占配送车辆约三分之二,未来比例仍会增加。据了解,有关部门会进一步提升对药品运输工具的标要求,我们提前布局冷藏车运输有利於应对未来竞争。

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。