中国光大国际 (257.HK) - 建造收益驱动业绩高增长

| 投资建议 | 增持 |

| 建议时股价 | $12.200 |

| 目标价 | $14.000 |

投资概要

- 全年业绩增长26%,估值吸引;

- 资金实力雄厚,项目储备充裕;

投资评级

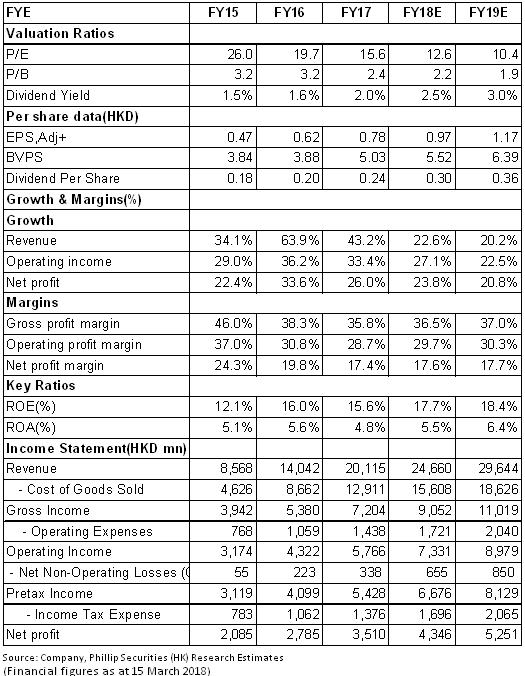

公司过往业绩优异,经营稳健,公司强大的项目拓展能力及丰厚的项目储备将助力未来3年业绩持续增长 。我们预测公司2018-2019年净利闰分别爲43.46亿港元、52.51亿港元,EPS分别爲0.97元、1.17元,给予其目标价14.0港元,爲“增持”评级。建议逢低吸纳。(现价截至3月15日)

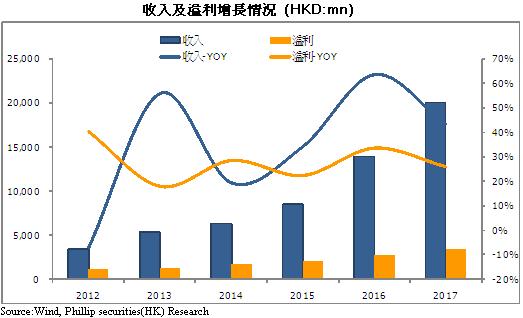

全年业绩增长26%

根据2017年业绩报告,中国光大国际实现收益200.43亿港元,同比增长43%,EBITDA为68.63亿港元,同比增长36%,股东应占溢利为35.1亿港元,同比增长26%,每股收益0.78港元(+26%),派发末期股息12港仙,全年派息24港仙,派息率为30.8%。业绩增长符合市场预期。

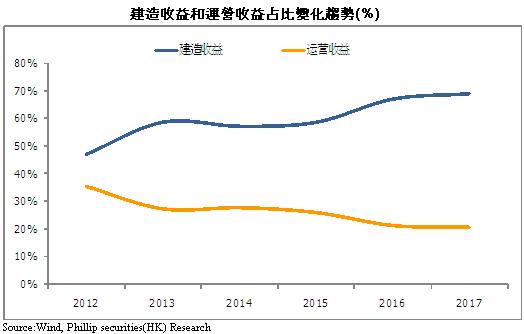

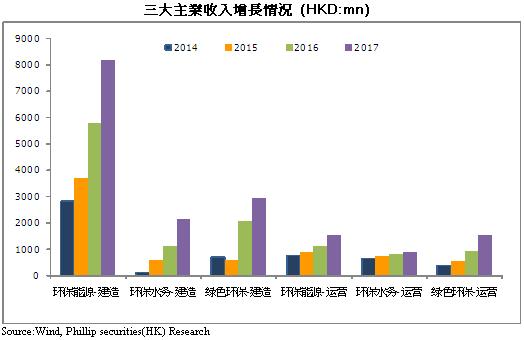

具体而言,建造收入132.42亿港元,同比增长47%,运营收入39.75亿港元,同比增长45%,财务收入20.14亿元,同比增长27.2%,分别贡献收入比重为69%/21%/10%。期内处理生活垃圾同比增长31%至1174万吨,提供上网电量同比增长39%至34.32亿千瓦时,总处理量上升带动运营服务收益增长。

2012-2017年间,建造收入占比逐步上升,由47%上升至近七成,运营收益占比逐年下降,由36%降至21%,以建造收入为主的收入结构未来有待改善。

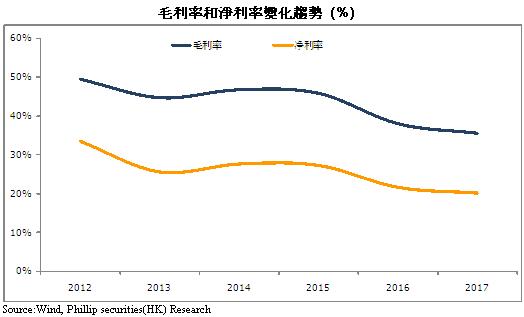

毛利率和净利率小幅下降

毛利率同比下降2.4pct至35.6%,主要受毛利率较低的建设业务占比提升拖累。管理费用率同比下降0.39pct至7.15%,财务费用率同比增加0.11pct至4.66%。净利率同比下降1.48pct至20.14%。毛利率和净利率下降拖累净利润增幅不及收入增幅。

通过拓宽融资渠道,资金实力得以增强,期末手持现金增加38亿至108.38亿港元,尚未动用融资额度有142.89亿港元。在持续扩张项目下,财务杠杆和资产负债率近年来呈上升态势,期内资产负债率同比上升1pct至61%,总体负债水平仍在可控范围之内。

项目规模创历史新高

全年新增54个项目及3个补充协议,包括20个环保能源项目、14个环保水务项目、19个绿色环保项目以及1个扩建项目,涉及投资额达197亿元人民币,项目总量及投资额均创历史新高。积极创新业务模式,推动拆旧建新、双委托等多重发展路线,其中广东东莞麻涌垃圾发电项目为公司首个双委托模式项目。

项目建设稳步推进,年内建成项目45个,其中投运项目37个,另外新开工项目40个。未来在建及筹建项目仍有85个,项目储备丰厚。市场拓展取得新的突破,成功落实陕西富平垃圾发电项目,进军陕西、辽宁固废处理市场。

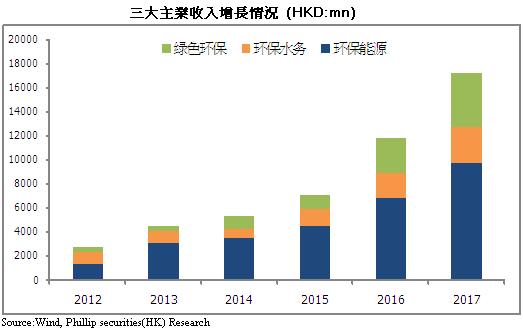

公司拥有三大业务板块,环保能源业务拥有垃圾发电项目75个,其中投运项目43个,在建及筹建项目32个,年处理规模2411万吨。公司持有光大水务74.85%的权益,其中光大水务拥有生活污水处理项目76个,年污水处理规模15.5亿立方米,贡献溢利3.97亿元,同比增长46%。公司持有光大绿色环保69.7%的权益,其中光大绿色环保拥有生物质综合利用项目44个,危废处置项目29个,年处理生物质原材料8449万吨,年处理生活垃圾228万吨,年处理危废67.4万吨,贡献溢利7.86亿元,同比增长19%。三大业务稳健运营助力公司未来业绩持续增长。

风险提示

行业竞争加剧;

毛利率下行风险;

项目建设进度不及预期;

环保政策变化;

催化剂

项目拓展超预期;

运营收益占比提升,带动盈利能力改善;

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。