上海医药 (2607.HK) - 核心业务增长快速,创新转型可期

| 投资建议 | 增持 |

| 建议时股价 | $15.160 |

| 目标价 | $18.060 |

业绩更新

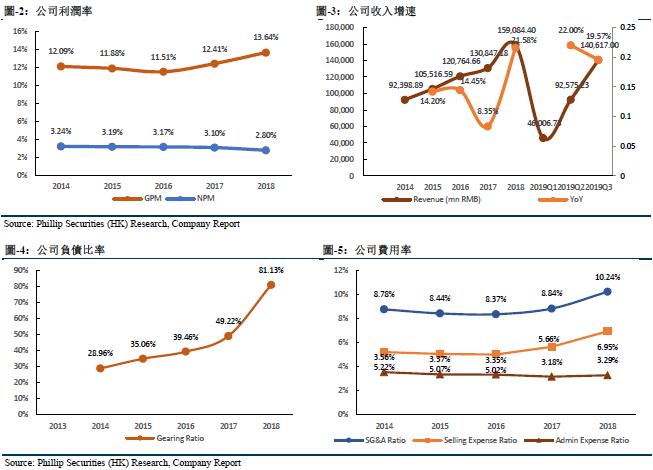

截至2019年9月30日止九个月,公司录得营业收入为人民币1,406.17亿元,同比增长19.57%,主营业务持续较快增长;其中医药工业实现收入人民币176.82亿元,同比增长24.05%;医药商业实现收入人民币1,229.35亿元,同比增长18.95% (其中医药分销业务实现销售收入1,221.88亿元,同比增长18.56%;医药零售业务实现销售收入59.08亿元,同比增长15.94%)。公司实现归属於上市公司股东的净利润人民币33.99亿元,同比增长0.80%;医药工业主营业务贡献利润人民币15.40亿元,同比增长20.56%;医药商业主营业务贡献利润人民币15.26亿元,同比增长15.73%;参股企业贡献利润人民币8.04亿元,同比增长48.13%。公司综合毛利率为13.70%,较上年同期下降0.11个百分点;其中医药工业的毛利率为57.54%,较上年同期下降0.10个百分点,60个重点品种平均毛利率71.71%;医药分销毛利率为6.40%,同比减少0.27个百分点;医药零售的毛利率为14.10%,同比减少1.02个百分点。

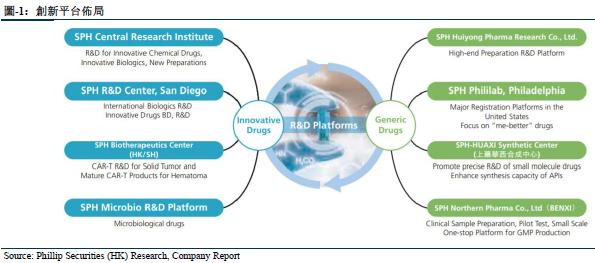

持续深化“一品一策”,加速创新转型

医药工业方面,公司聚焦重点产品,不断提高市场份额,如丹参酮IIA磺酸钠注射液,2019年1-9月实现销售收入为人民币11.4亿,同比增长76.39%。公司针对不同产品所处的生命周期,制定了差异化的终端策略,推广效果显着。2019年1-9月注射用乌司他丁实现销售收入为人民币6.73亿元,同比增长32.91%;硫酸羟氯喹片实现销售收入为人民币5.87亿元,同比增长20.56%;红源达实现销售收入为人民币3.66亿,同比增长31.75%;注射用尤瑞克林实现销售收入人民币2.75亿元,同比增长20.85%。

另外,公司继续加速创新转型,2019年1-9月研发费用投入为人民币8.6亿元,同比增长13.74%;完成发明专利申请73件,发明专利授权24件,实用新型授权20件,共计117件专利。9月17日,公司与俄罗斯最大的生物医药企业BIOCAD签署合资协议,引进包括阿达木单抗生物类似药、曲妥珠单抗生物类似药、贝伐珠单抗生物类似药、PD-1产品等在内的6个重磅生物药在大中华区的永久、独家的研发、生产、销售及其他商业化权利,并将以合资公司作为BIOCAD在大中华区的唯一平台。

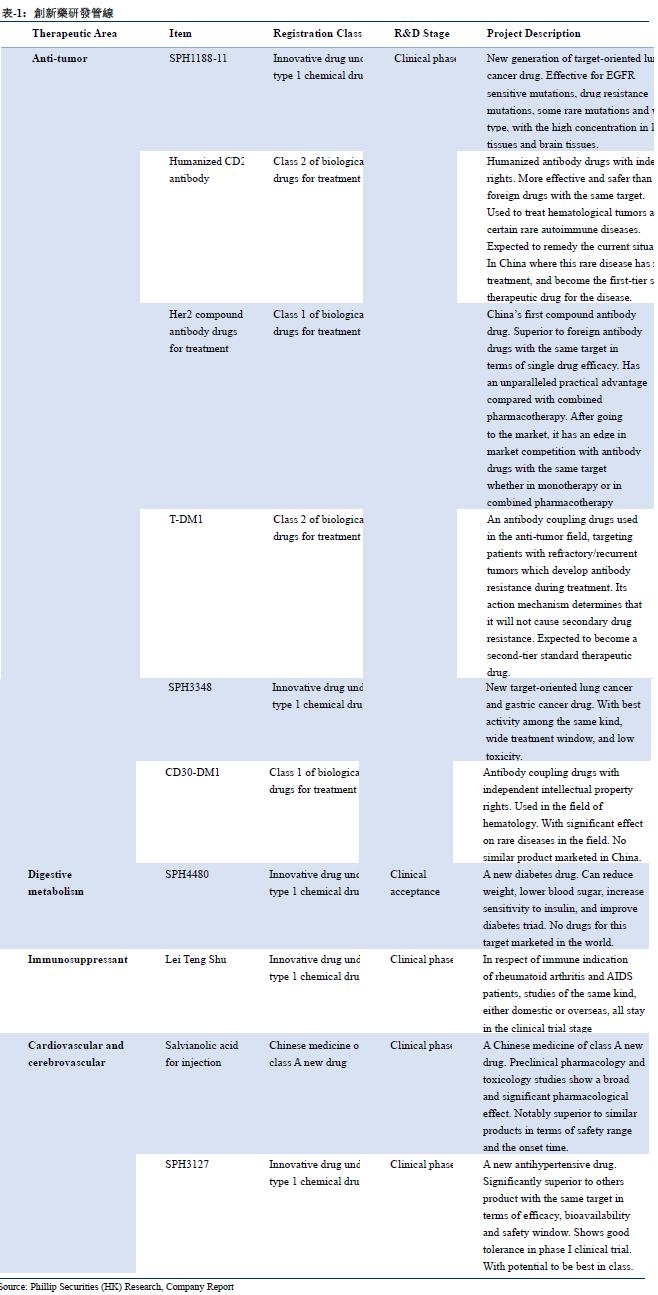

公司继续推进仿制药质量与疗效一致性评价工作,进一步改进生产工艺,提升药品质量。截至9月底,公司已完成了逾40个品规的BE试验及申报工作,其中6个品种已通过一致性评价。两个品种注射用头孢曲松钠及注射用兰索拉唑共计6个品规均已完成BE试验并申报至CDE。丙酸倍氯米松吸入气雾剂已获得补充申请批件,瑞舒伐他汀钙片3个规格已申报生产,来那度胺胶囊和利伐沙班片已完成BE备案,临床化疗常用药卡培他滨也已正式开始BE试验。

医药商业持续推进,抢占终端市场

2019年11月,公司继续推进新分销和新零售发展战略落地,推动优势业务和创新业务的快速发展,明确重点省份区域发展策略,持续推动广东、山东、黑龙江、吉林、辽宁等重点省份省级平台建设,利用两票制及带量采购带来的政策机遇,整合市场资源,在严控应收账款的同时,快速抢占纯销终端市场。大品种中,辉瑞的沛儿疫苗市场放量迅速,带动分销收入快速提升;报告期内,公司实现疫苗业务分销收入21.22亿,同比增长92.33%。公司开展了商业新业务,为未进医保的进口药、新特药提供高效合规的销售渠道,并在相应品种进入医保後由公司分销网络承接入院服务,二者联动形成对跨国药企、创新药企的一站式服务链条,合力拿下新药大品种总经销权。

财务预测及估值

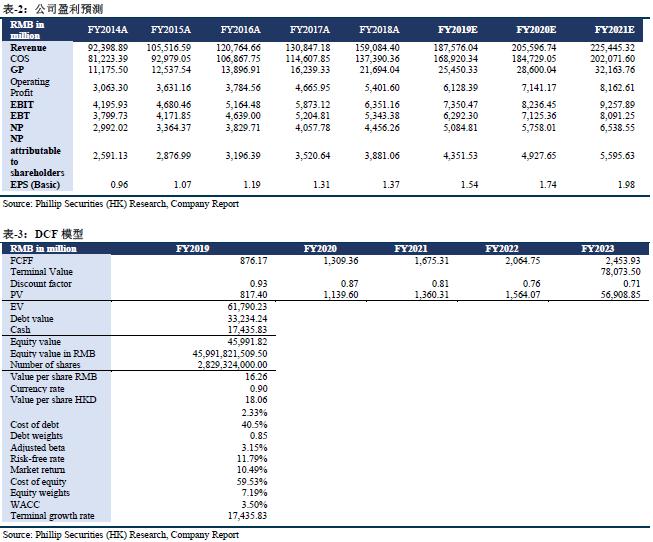

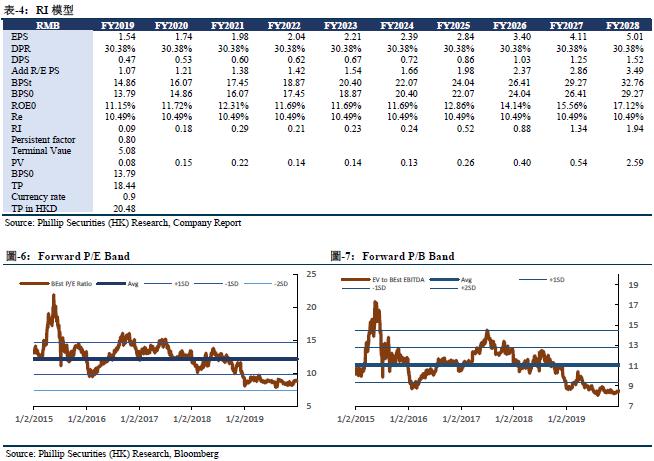

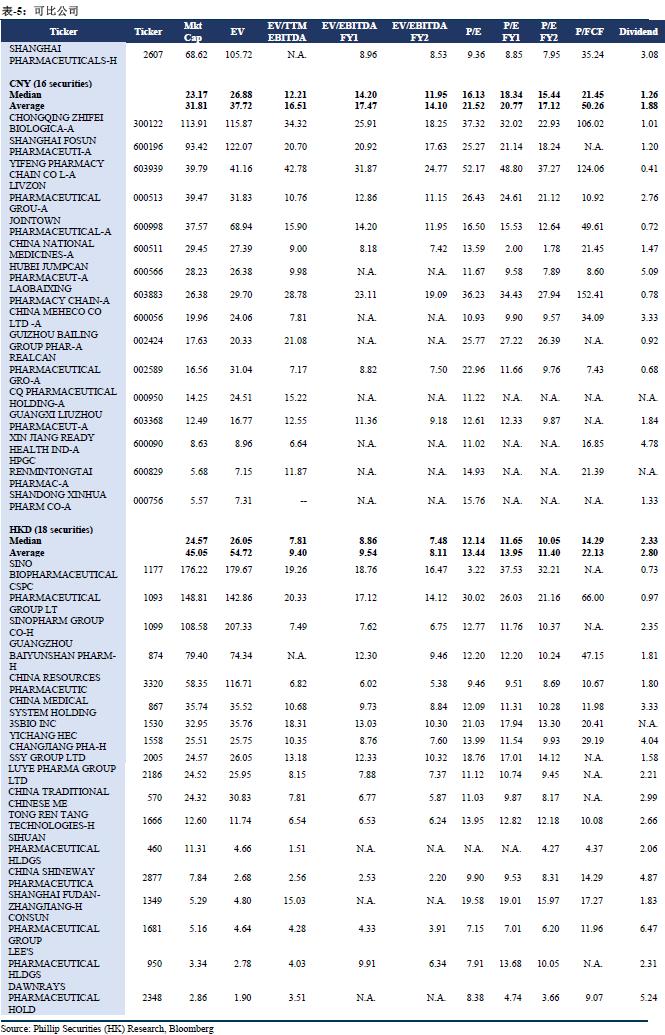

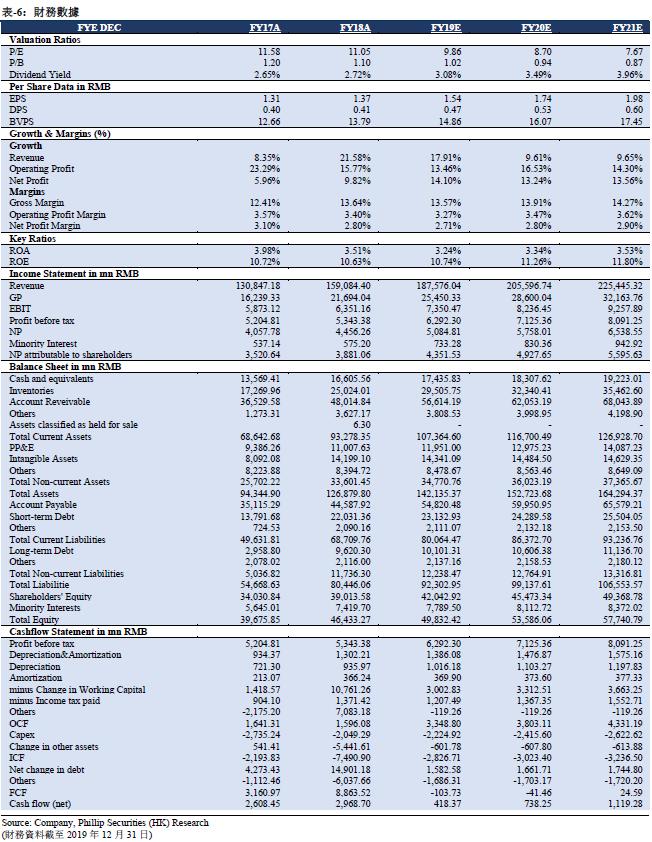

我们预测公司FY19/FY20/FY21年营业收入分别为人民币1875.8/2056.0/2254.4亿元,同比增长17.91%/9.61%/9.65%;股东应占净利为人民币43.5/49.3/56.0亿元,同比增长12.12%/13.24%/13.56%;对应EPS分别为人民币1.54/1.74/1.98元。我们采用折现现金流模型及剩余收益模型进行估值,假设股权成本为10.49%,债权成本为2.33%,加权平均资本成本为7.19%,我们分别得到目标价18.06港币及20.48港币,我们采用较低的估值结果,对应FY19/FY20/FY21 10.57x/9.33x/8.22x PE,较现价(HKD 15.16 as of December 31, 2019)有+19.14%的升幅,给予“增持”评级。

风险提示

新产品进展不及预期;行业政策风险。

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。