康美药业 (600518.CH) - 布局中药全产业链战略

| 投资建议 | 买入 |

| 建议时股价 | $16.220 |

| 目标价 | $19.800 |

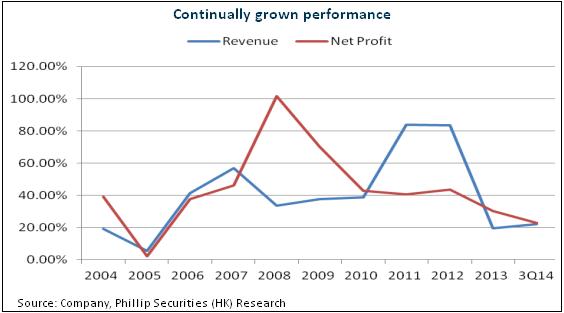

业绩稳步成长

康美药业是一家以中药饮片生产为核心,业务涵盖中药全产业链的现代化大型医药资源型企业、国家重点高新技术企业。凭藉丰富的资源布局及管道优势等,01-13年公司营收及净利分别录得30%+及40%+的复合增速。14年来,公司继续实现稳健成长,主要得益於中药饮片、西药贸易及保健食品业务的高增长。

康美已基本贯穿中药产业链的上、中、下游产业,上至药材种植、药材交易,下至生产开发、终端销售,逐渐形成对中药材资源及流通市场的掌控,并享有同业领先地位的优势,或将在中药领域取得一定话语权。

公司搭建了多管道行销网路。康美成为第二家涉足直销的上市药企,外加直销团队的专业优势,预期直销管道有望实现几何级数的增长,达致十亿级别以上。而且,公司电商业务亦步入快车道,进而形成全方位销售格局,有望助力各项业务提速增长。

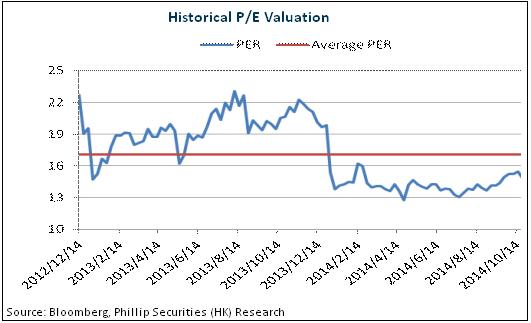

估值处於行业低位

公司享有中药全产业链优势,饮片产能瓶颈逐步消除,下游消费品快速增长,电商平台等亦将提供管道支撑,持续成长可期。目前公司估值对应14年业绩不足15倍,为行业低位。我们以18倍估值估算,目标价可达19.8元人民币,首予“买入”评级。

业绩稳步成长

康美药业14年三季报显示,当期录得营业收入115.77亿元,同比增长22.16%;归属于上市公司股东的净利润14.98亿元,同比增长8.02%,每股收益0.681元;扣非净利润14.82亿元,同比增长7.53%。值得一提的是,10月10日公司已重新拿到高新企业延续的通知,如果以15%的税率估算,公司净利实际按年增长22%,维持了较高的成长速度。

具体而言,公司的中药饮片、西药贸易及保健食品业务实现了高增长。首先,前三季度中药饮片收入同比增长约50%,较上半年的39%继续提速。目前北京中药饮片生产基地已取得GMP证书,预计6000吨产能将陆续投产,亳州基地等亦在办理生产认证等手续。其次,受益於医院药房托管,西药贸易业务收入同比增长逾80%。再次,保健品收入增速约100%,公司与人保合作的直销业务已正式启动,前三季度贡献收入2个多亿。

同时,公司盈利能力维持稳定,综合毛利率下降0.15个百分点,销售费率基本持平,管理费率下降0.23个百分点,财务费率则上升0.24个百分点。

布局中药全产业链

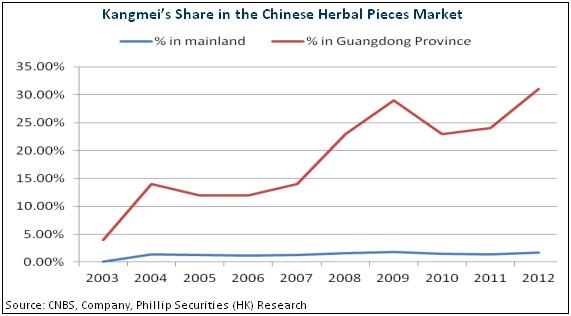

近几年康美积极实施中药全产业链战略,并已初具规模,占据同业领先地位。公司已在云南、四川、吉林、甘肃等地建立超过5万亩GAP 和规范化种植基地,涉及三七、人参等,并在广东、北京、上海、四川、吉林、安徽、甘肃等地建立9个中药饮片生产基地,覆盖全国的生产布局基本完成。

另外,公司并购安徽亳州等中药材专业市场,新建全国最大的康美(亳州)华佗国际中药城投入使用,目前已管理占全国交易量75%以上的中药材交易专业市场。同时,公司新建康美医院,并收购整合国内多家公立医院,托管近百家医院药房。此外,公司投资青海西宁建设全球冬虫夏草交易中心,于广西玉林建设中国—东盟康美玉林中药材(香料)交易中心。总体而言,康美药业已基本贯穿中药产业链的上、中、下游产业,上至药材种植、药材交易,下至生产开发、终端销售,逐渐形成对中药材资源及流通市场的掌控,或将在中药领域取得一定话语权。

搭建多管道行销网路

除了传统管道外,公司还获得国家直销业务牌照,成为第二家涉足直销的上市药企。鉴於直销牌照稀缺,公司直销团队具备专业优势,我们预期其直销管道有望实现几何级数的增长,达致十亿级别以上。

同时,公司电商业务亦步入快车道。中药材大宗交易平台(e药谷)上线运行以来,依靠全国30多处的仓储物流中心,已制定上市品种标准近20个,业务电子盘达100多亿元。同时,旗下“康美商城”及中药材O2O交易平台“康美中药城”也已上线运行。总体而言,公司已构成医院直供、OTC销售、批发配送、连锁店售、终端零售、电子商务、直营直销等全方位销售格局,有望助力各项业务提速增长。

催化剂

中药饮片新增产能快速释放;

保健品、食品领域成长超预期;

直销管道等拓展快於预期。

风险提示

药材贸易业务对现金流需求过大;

在建工程规模庞大。

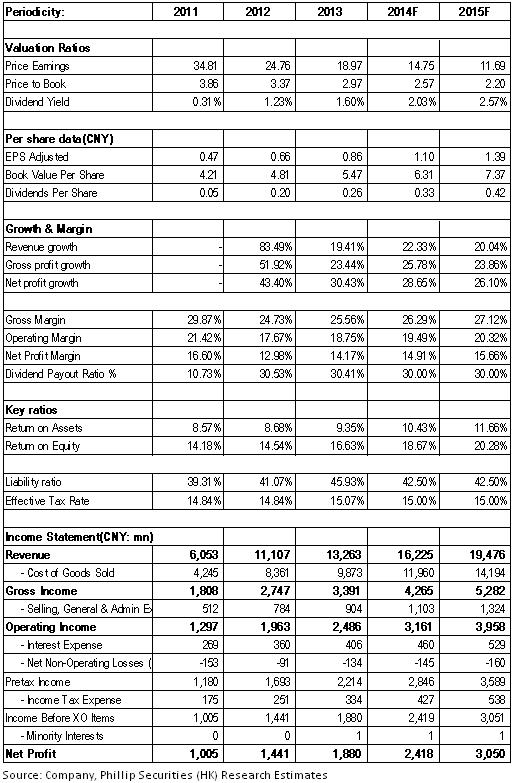

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。