置富产业信托 (778.HK) - 2017年业绩稳定增长,出售旗下物业和富荟

| 投资建议 | 暂无评级 |

| 建议时股价 | $9.210 |

投资概要

- 2017年业绩稳定增长,成本控制卓有成效;

- 部分物业出租率提升显着,2018年将出售旗下和富荟;

- 资产增值措施夯实未来增长基础。

2017年业绩稳定增长

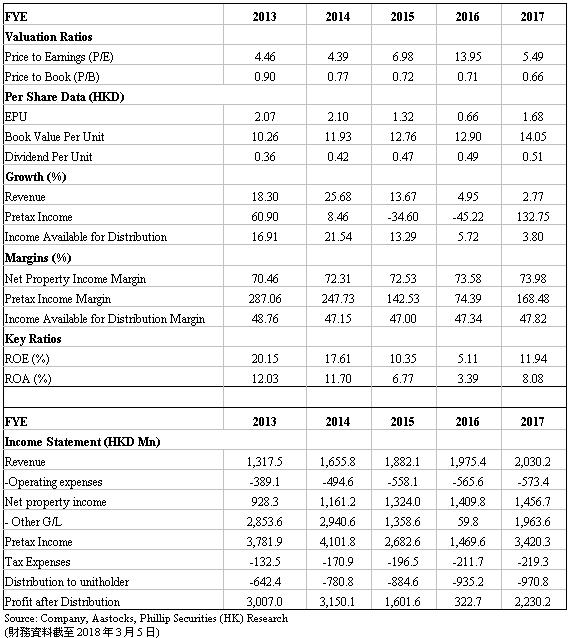

置富产业信托2017年实现收入2030.2百万港元,同比增长2.8%。物业收入净额1456.7百万港元,同比增长3.3%,高於收入增长,主要是得益于有效的成本控制措施,成本对收益比率进一步下降0.4%至26%(2016 26.4%)。可供分派收益达到970.8百万港元,同比增长3.8%,主要是由於物业收入净额增长高於收入增长,并且融资成本进一步下降。2017年融资成本占收入比率降至13.21%,2016年为14.4%。目前60%债务的利率成本已经以利率掉期及上限对冲(2016年67%),此举将减低美国利率正常化及美联储缩表带来的潜在财务冲击。另外,置富产业信托的派息一直稳定增长,今年1月宣布派发2017年末期股息0.2525港元,同比增长3.27%。

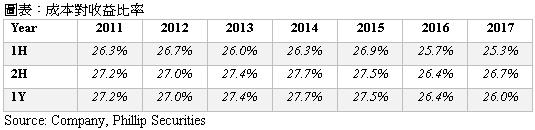

成本控制卓有成效

2017年置富产业信托的物业营运开支(除管理人表现费用)总额为528.3百万港元,较去年增加1.2%,而成本对收益比率进一步改善至26.0%(2016年26.4%),是2011年以来最低水准。这主要是由於公司推行的节能措施日见成效,用电量以及电费开支在2017年均有所下降。

部分物业出租率提升显着

置富产业信托总共持有17个物业,包括318万平方尺零售楼面及2713个车位。目前拥有1392个租户,其中十大租户共占物业组合租金收入总额27.8%及可出租总面积22.4%。租户主要是提供日常所需的商户,例如超级市场、餐饮、服务及教育机构,该类租户占可出租总面积约70%。期内,物业组合出租率从2016年96.7%上升至2017年98.1%。旗下大部分物业的出租率维持平稳或上升,其中置富都会出租率同比上升2.9%,映湾荟出租率同比上升1.7%,凯帆荟出租率同比上升33.6%。这主要得益於管理层努力优化租户组合,挽留优质的零售租户,提早於租约期满前与租户续租等措施。

2018年将出售和富荟

置富产业信托於2017年12月宣布将以20亿港元出售和富荟,作价收益率为1.8%。置富产业信托持有该资产五年,出售价格相当於原购入价的3.1倍,并较其於2017年11月30日的估值高出88.5%的溢价,可以为公司带来可观的收益。交易於2018年2月28日完成,录得收益约921百万港元。公司称出售所得收益将用於资产增值及偿还债务等。我们预计资产负债比率将於交易完成後有所下降。

资产增值措施夯实未来增长基础

置富产业信托将在第二季度启动置富嘉湖的资产增值计画。置富嘉湖目前是置富产业信托规模最大的资产, 2017年贡献收益占总收益比重为18.5%左右,估值7462百万港元,占资产总值约19.2%。置富嘉湖於1996年落成,2013年被置富产业信托收购,至今未曾进行任何翻新工程。公司认为其作为天水围区内最大型购物中心的巨大潜力尚未完全发挥,筹划中的大型资产增值措施将为置富嘉湖重新定位为区域性购物及娱乐热点,吸引来自元朗区更大的顾客群。该物业首阶段的资产增值措施项目将为西座进行翻新,资本开支约为150百万港元,将於2018年第二季度开展。我们期待资产增值措施为置富嘉湖带来更多客源与收益,铺垫未来收入增长的基础。

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。