康哲药业 (867.HK) - 创新发展转型继续

| 投资建议 | 增持 |

| 建议时股价 | $12.040 |

| 目标价 | $13.350 |

业绩更新

公司近期就多项业务进展发布公告:1、Neurelis於2020年1月13日宣布,美国FDA已批准其产品VALTOCO(地西泮鼻腔喷雾剂)作为一种急性治疗药物,用於治疗六岁及以上癫痫患者的间歇性、刻板性癫痫频繁发作活动(即癫痫丛集性发作、急性反复性癫痫发作),这种发作不同於患者通常的癫痫发作模式。且公司已於Neurelis向美国FDA递交新药申请後,在中国积极开展VALTOCO的注册申请等相关工作,并於近期获得了国家药品监督管理局对地西泮鼻喷雾剂的临床试验通知书,要求公司开展针对中国人群的比较药代动力学研究,并在申请注册上市的同时提交上市後进一步验证疗效及安全性的临床研究计划。2、公司与剑桥大学贾奇商学院、AstraZeneca UK Limited(阿斯利康)於2019年12月5日签订了合作协议,在未来五年对英国生物技术和生命科学领域进行投资。自2015年,阿斯利康一直在指导生物技术和生命科学研究人员及创新者方面发挥作用,并与贾奇商学院就各种计划进行了合作,以促进企业发展并支援生命科学研究人员和学生的创业精神。通过合作协议,公司将加强在治疗学、诊断学、设备和数字健康领域的投资,为被投资公司提供更多进入大中华地区的机会。3、公司於2019年11月5日与Sun Pharma Advanced Research Company Ltd.(SPARC)就其五个创新产品签订协议,公司获得在大中华地区开发与商业化产品的独家的、可分许可的许可权利。协议的初始期间为产品在区域首次上市销售起算二十年,之後将有条件的将按三年为一个区间续期。该五个创新产品分别是:(1)用於转移性乳腺癌(MBC)、局部晚期或转移性非小细胞肺癌(NSCLC)和转移性胰腺癌的TaclantisTM/PICS;(2)用於降低开角型青光眼或高眼压患者的眼内压升高(IOP)的XelprosTM眼用乳剂;(3)拟用於降低开角型青光眼或高眼压患者的眼内压升高的一日给药一次的溴莫尼定制剂PDP-716滴眼液;(4)用於白内障手术後的眼痛和炎症的SDN-037滴眼液;(5)用於12 岁及以上患者的癫痫局竈性发作的辅助治疗的ElepsiaTM XR片剂。4、公司於2019年9月12日与Biocon Limited就三个仿制药产品签订许可与供应协议,公司获得了在大中华地区注册及商业化其产品的独家的许可权利。初始期间为十年,之後有条件单个产品可按每次两年续期。

创新研究驱动发展

公司目前长期以创新研究为重点策略,积极投资海外研发公司股权或达成战略性合作,以期建立具有足够竞争优势、市场潜力,可满足中国未被满足的临床需求的创新产品群。中期来看,公司聚焦复杂仿制药,通过开展与海外领先仿制药企业的战略合作,布局具有高度仿制壁垒的复杂仿制药。而短期来看,公司则重点布局海外已上市的优质仿制药,建立具有充分市场竞争力、品质优良、成本可及的仿制药产品群。另外,公司作为传统医药营销推广企业,目前推广网络覆盖超过57,000家医院及医疗机构,覆盖中国全部省级行政区,基本覆盖三级医院的主要科室及二级医院。

上调目标价,维持“增持”评级

我们维持对公司业绩增长的预测,采用折现现金流模型及剩余收益模型进行估值,假设股权成本为10.65%,债权成本为5%,加权平均资本成本为10.14%,分别得到目标价13.88港币及13.35港币,我们采用较保守的估值结果,对应FY19/FY20/FY21 15.14x/14.41x/13.59x PE,较现价(HKD 12.04 as of January 17, 2020)有+10.85%的升幅,维持“增持”评级。

风险提示

新产品进展不及预期;行业政策风险。

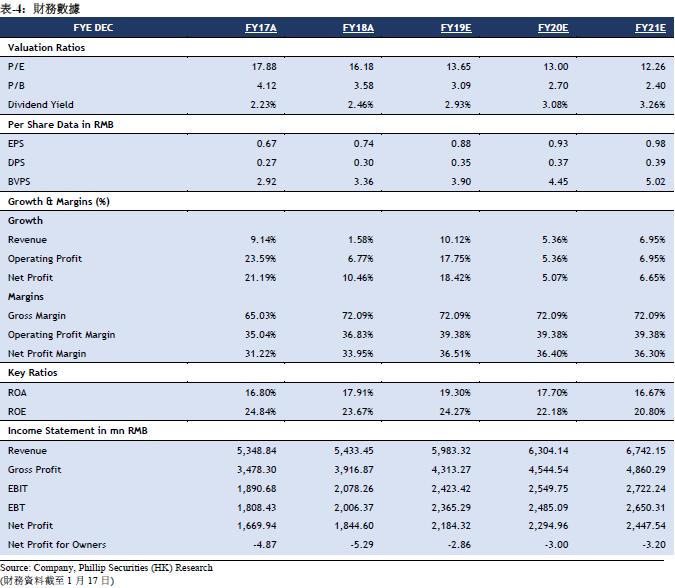

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。