作者

高级分析师

现任现为辉立证券持牌高级分析师,曾任职股票基金、家族办公室及证券公司等,拥有多年的证券研究部门从业及投资经验,并先後於香港最畅销的财经媒体撰写投资专栏。毕业於香港理工大学电子计算系。

Eric is currently a licensed research analyst at Phillip Securities. Prior to joining Phillip Securities, he has years of equity research and investment experiences in asset management company, family office and securities company. Meanwhile, he has written investment columns in Hong Kong`s best-selling financial media for years. He holds Bachelor of Arts in Computing from The Hong Kong Polytechnic University.

| 电话: | 22776516 | 电邮: | erichyli@phillip.com.hk | |

L`OCCITANE (973.HK) - FY2022纯利创纪录、经营溢利率上市以来新高

| 投资建议 | 买入 |

| 建议时股价 | $20.200 |

| 目标价 | $25.890 |

公司简介

L`OCCITANE(欧舒丹)主要从事制造及零售含丰富天然及有机成份美容及保健产品,旗下多个品牌包括 L`OCCITANE en Provence、Melvita、Erborian、L`OCCITANE au Brésil、LimeLife by Alcone、ELEMIS、Sol de Janeiro及Grown Alchemist。截至2022年3月底止,公司在90个国家的零售地点总数为3,068个(按年减少20个或0.6%)。截至2022年6月底止,自营零售店总数为1,375间,由年初至今,净关闭115间。

在FY2022,公司进一步关闭表现欠佳的店舖,包括在美国关闭21间店舖。而1,523间自营店中,按品牌划分的数目及与FY2021相比的变动如下:L`Occitane en Provence(1,354间;-35)、L`Occitane au Brésil(65间;+1)、Melvita(39间;-11)、Erborian(14间;-1)及ELEMIS(18间;+13)。非自营店舖数量增加13间或0.8%。

FY2022纯利创纪录、经营溢利率上市以来最高

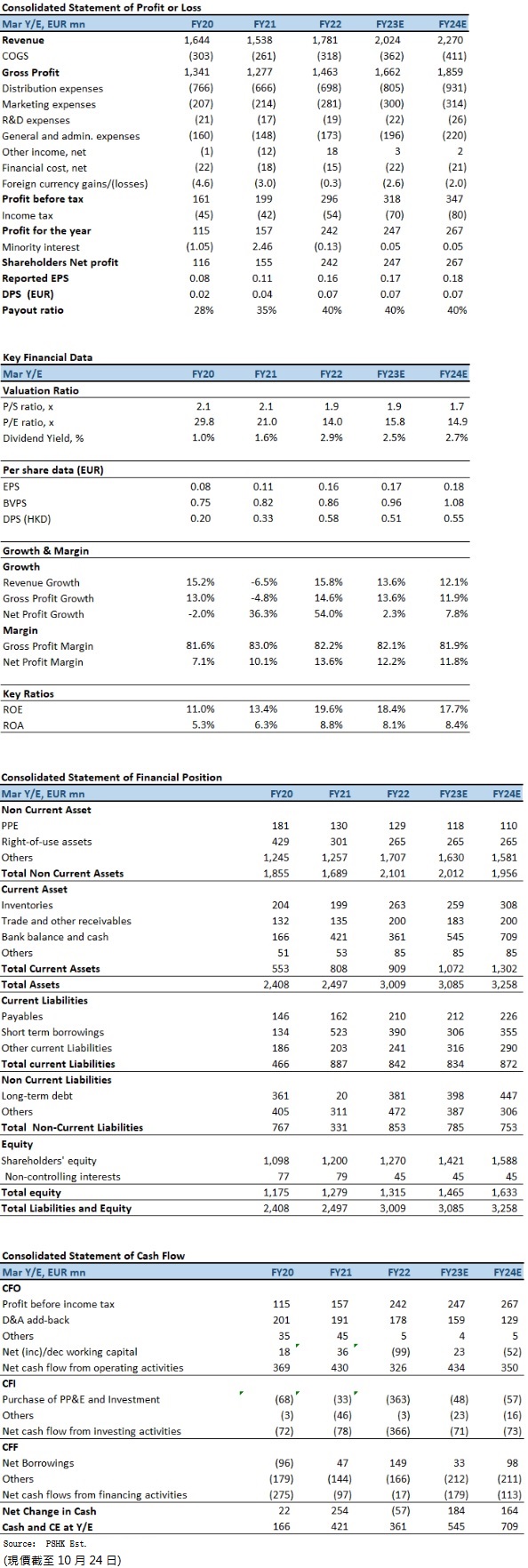

FY2022(截至3月31日止年度),公司汇报的销售净额为1,781.4百万(欧元.下同),按汇报汇率计算按年增加15.8%。收入增长主要是受惠於欧洲和美洲国家开始解除COVID-19相关限制措施,营商环境持续改善,零售渠道的客流量强劲反弹,而线上渠道仍然活跃。旅游零售、水疗及游轮业务亦受惠於当地和国际旅客恢复。期内,纯利创纪录达241.9百万元,较经重列FY2022的153.6百万元增加57.5%或88.3百万元,经营溢利率扩大至17.4%,乃上市以来最高水平。每股基本及摊薄盈利分别为0.165元及0.164元(FY2021:基本0.103元及摊薄0.103元),分别增加60.2%及59.2%。派息比率由35%增至40%,股息每股0.06585欧元,较FY2021增78.6%。

按品牌划分,L`OCCITANE en Provence占总销售额的76.8%,按固定汇率计算录得按年增长13.2%。在解除COVID-19相关限制措施,品牌在欧洲及美洲的销售势头强劲反弹。在店舖重开及人流恢复正常後,零售业务对整体增长的贡献最大。ELEMIS占总销售额的12.5%,较FY2021增加2.3个百分点。ELEMIS按固定汇率计算录得强劲增长37.4%。随着旅行限制放宽,水疗批发和游轮业务强劲反弹。受惠於成功的全渠道业务模式以及与数码夥伴加强合作,线上渠道持续增长。美国对该品牌整体增长的贡献最大,其次是英国及中国。

公司於2022年1月开始将Sol de Janeiro综合入账,其贡献26.1百万元,或FY2022整体增长的11.0%。以当地货币计算,Sol de Janeiro在4Q2022FY实现46.7%按年增长。LimeLife在FY2022按固定汇率计算销售按年下跌31.3%,除了去年的高基数外,随着美国经济恢复正常及就业状况改善,该品牌在招聘及挽留美容顾问方面出现困难。其他品牌按固定汇率计算按年增长19.0%,主要贡献来自Erborian及L`OCCITANE au Brésil的强劲反弹,当中零售和批发渠道均受惠於限制措施取消。

按地区划分,日本的销售净额为206.0百万元,按年减少4.3%,按固定汇率计算,增长0.4%,占总营业额11.4%。香港的销售净额为118.9百万元,按年增加25.7%,按固定汇率计算,增长24.0%,占总营业额6.6%。中国大陆的销售净额为328.0百万元,按年增加24.4%,按固定汇率计算,增长16.8%,对整体增长贡献最多,占总营业额18.1%;当中,线上渠道特别活跃,公司成功利用天猫和京东上的名人来推动社交媒体的讨论并招揽新客户。因此,L`OCCITANE en Provence在重要的购物节期间表现优於市场,并且仍然是国内高端身体护理和手部护理类别的顶级品牌之一。台湾的销售净额为51.5百万元,按年增加8.6%(按汇报汇率计算),按固定汇率计算,增长2.8%,占总营业额2.8%。

法国的销售净额为96.0百万元,按年增加10.8%,占总营业额5.3%。英国的销售净额为197.5百万元,按年增加27.9%。按固定汇率计算,增长21.4%,占总营业额10.9%。美国的销售净额为296.8百万元,按年增加14.8%。按固定汇率计算,增长13.5%,占总营业额16.4%。巴西的销售净额为48.3百万元,按年增加40.1%。按固定汇率计算,增长37.0%,占总营业额2.7%。俄罗斯的销售净额为62.6百万元,按年增加22.8%。按固定汇率计算,增长24.8%,占总营业额3.5%。其他地区的销售净额为404.4百万元,按年增长17.3%,按固定汇率计算按年增加16.1%,贡献表现强劲的国家为韩国、墨西哥、西班牙及加拿大,占总营业额22.3%。

期内,销售成本增加22.0%,毛利率较2021FY减少0.8个百分点至82.2%,减少乃由於包括:第11章法律诉讼期间不再将美国附属公司综合入账;转售比例较高不利渠道组合,以及ELEMIS及Sol deJaneiro转售业务较多也不利品牌组合;及运费及关税增加,部分是由於重建存货,部分是由於运输成本较高。

FY23Q1仍录得稳健收入增长

於FY23Q1(截至6月底止第一季度),尽管面临宏观经济挑战,销售额达416百万元,按报告汇率及固定汇率计算均录得双位数增长分别为23.4%及 15.8%;在撇除新收购品牌、已撤出的俄罗斯市场及不将美国附属公司综合入账後的可比基础上,按年的销售增长为5.1%。

按品牌划分的表现,收入增长主要由L`OCCITANE en Provence(按固定汇率计算:+5.9%)、ELEMIS(按固定汇率计算:+9.8%)及纳入Sol de Janeiro和Grown Alchemist所带动。Sol de Janeiro新近综合入账,与去年同季相比,按本地货币计算增长超过60%。

由於COVID -19疫情的限制及封锁措施严重影响中国等主要市场,尤其在4月及5月於上海及其他主要城市实施封锁及限制措施,导致国内业务受到严重影响。线下及线上销售均受到影响。除店舖关闭外,上海的仓库亦关闭,导致全国上下店舖补货中断,拖累亚太地区仅录得增长1.2%(按固定汇率计算);然而,6月限制措施一经放宽,国内销售额达双位数的强劲反弹。其他地区方面,增长最快的地区为美洲,按年升55.5%(按固定汇率计算)。其次为欧洲、中东及非洲升10.3%(按固定汇率计算),乃由於区内旅游零售及分销销售带来强劲贡献以及法国及德国零售销售反弹所致。

FY23Q2销售增长加快

於FY23Q2(截至9月底止第二季度)销售增长加快,拉动销售於FY23H1高达900.5百万元,按报告汇率计算增长24.2%或按固定汇率计算增长16.1%;可比销售增长於FY23H1为5.9%,由FY23Q1的5.1%加快至FY23Q2的6.7%。上半年的稳健表现受到其主要品牌L`OCCITANE en Provence(+3.4%)及ELEMIS(+13.1%)以及纳入Sol de Janeiro(按本地货币计算+65%)的推 动。增长最快的地区为美洲(+59.8%),其次为欧洲、中东及非洲(+8.2%)以及亚太地区(+1.9%)。

投资建议:

然而,接近FY2022末,多个主要市场再度出现COVID-19爆发加上乌克兰和俄罗斯的地缘政治局势,宏观经济状况又再变得充满挑战;公司6月进行撤资俄罗斯,净关闭110间店舖,将对FY2023收入购成一定的负面影。此外,我们认为围绕宏观前景的一些担忧依然存在(尤其是全球经济倒退的风险、汇率的大幅波动及通胀持续高企),导致业绩的波动性仍然较大。我们预期公司FY2023E至FY2024E的EPS预测为0.17及0.18欧元,FY2023E目标价为25.89港元(如以欧元兑港元汇价7.5至7.6元计算,参考目标价为25.09元至25.42元),对应的预测市盈率为19.9倍(与过去5年平均市盈率相若),评级为“买入”。

风险因素:

1)内地COVID疫情卷土重来;2)外汇大幅波动;3)海外业务运营风险; 4)全球经济收缩程度高於预期。

财务资料

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。