网易 - S (9999.HK) - 3Q20业绩略胜市场预期,有道收入增长明显加速

| 投资建议 | 买入 |

| 建议时股价 | $141.800 |

| 目标价 | $172.800 |

投资概要

公司3Q20收入端略胜预期

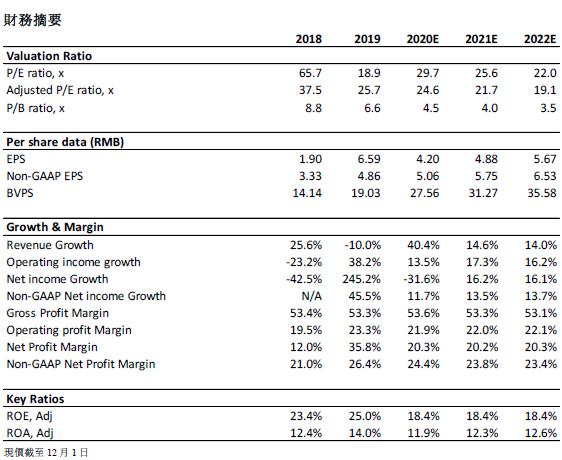

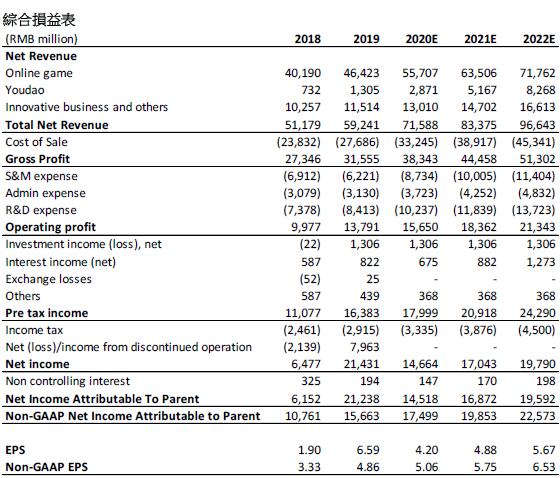

公司3Q20净收入为186.6亿元人民币,同比增加27.5%。其中,在线游戏业务净收入为138.6亿元人民币(+20.2% yoy)、有道净收入为9.0亿元人民币(+159.0% yoy)、创新及其他业务净收入为39.0亿元人民币(+41.6% yoy)。从收入结构而言,游戏/有道/创新及其他业务收入占比分别约为74.3%/4.8%/20.9%。公司3Q20毛利为98.9亿元人民币,毛利率为53.0%,同比/按季环比下跌了0.79ppts/0.85ppts。其中,游戏毛利率为63.6%,同比/按季环比基本持平、有道毛利率为45.9%,同比大升20.1ppts,按季环比略升0.7ppts、创新及其他业务毛利率为16.8%,同比升1.6ppts,按季环比跌1.7ppts。公司3Q20实现归母持续经营净利润30.0亿元人民币,而Non-GAAP归母净利润则为37亿元人民币。总体而言,公司3Q20业绩略胜市场预期,游戏业务稳定增长,有道增长明显加速。

在线游戏业务稳健增长

3Q20在线游戏收入为138.6亿元人民币,其中手游收入分别为100.8亿元人民币,同比增长23%,按季环比增长1%。相较腾讯,腾讯3Q20手游收入同比增长61.2%,增长明显较网易迅速。我们认为此收入增长的差异主要原因为两家游戏类型定位的差异(请参考我们的网易首发报告),腾讯主打游戏《王者荣耀》、《和平精英》的社交属性及较低的入门门槛更适合游戏新手於疫情期间打发时间。因此,腾讯的游戏更受惠於宅经济。尽管如此,我们认为网易的重度游戏流水表现较为稳健,於疫情过後相信可体验出其流水的韧性。至於出海方面,凭藉着《荒野行动》、《明日之後》和《第五人格》在日本的优异表现,公司游戏的国际影响力进一步提升。根据管理层透露,公司对全球游戏市场的前景保持非常乐观的态度,未来更将继续重点发展海外市场,包括欧美及美国市场。此外,公司拥有多款优质游戏储备,包括《天谕》手游、《哈利波特:魔法觉醒》、《暗黑破坏神:不朽》和《宝可梦大探险》等。其中,《天谕》手游等多款游戏将在春节前推出。

有道业绩实现爆发式增长

有道3Q20实现收入9.0亿元人民币,同比增长159%,该增长主要由有道的学习服务和产品板块所驱动,学习服务和产品板块收入为7.64亿元人民币,同比增长239%。有道在线课程销售额为9.55亿元人民币,同比增长228.4%。有道精品课程K12业务为主要增长引擎,销售额为6.76亿元人民币,增长368.9%,占有道精品课程销售额比例达到77%;成人课程业务销售额为2.01亿元,增长185.4%;智能学习硬件贡献收入1.63亿元人民币,增长289.3%,成为网易有道第二大营收来源。此外,有道毛利率进一步优化,3Q20的毛利率为45.9%,同比提升20.1ppts,此巨大的提升主要得益於在线课程业务的规模效应增强以及教师薪酬结构的进一步优化。另一方面,有道的销售费用同比增加397%,达至约11亿元人民币,有道销售费用率为123%。管理层表示有道目前的阶段为最佳的买量获客期,相信现在的广告投入将在不久的将来会有所回报。尽管我们认为有道的销售费用在短期内将保持较高水平,但随着收入的高增长,销售费用率有望逐渐下降。

估值及投资建议

我们不改先前对公司的预测,预计公司游戏业务稳健增长,有道实现爆发式增长,创新及其他业务继续摸索合适的变现模式。我们维持此前的盈利预测,预计网易2020/2021/2022年Non-GAAP每股盈利分别为5.06/5.75/6.53元人民币,维持目标价HKD 172.8,对应2020/2021/2022 年的 Non-GAAP 每股盈利 PE 29.85x/26.31x/23.14x,维持买入评级。

风险:

1) 新游戏未能拿下版号 2)有道发展不及预期 3)游戏流水逊预期 4)创新业务未能寻找合适变现模式

财务报表

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。