交通银行 (3328.HK) - 经营表现符合预期

| 投资建议 | 买入 |

| 建议时股价 | $5.650 |

| 目标价 | $7.000 |

要点回顾

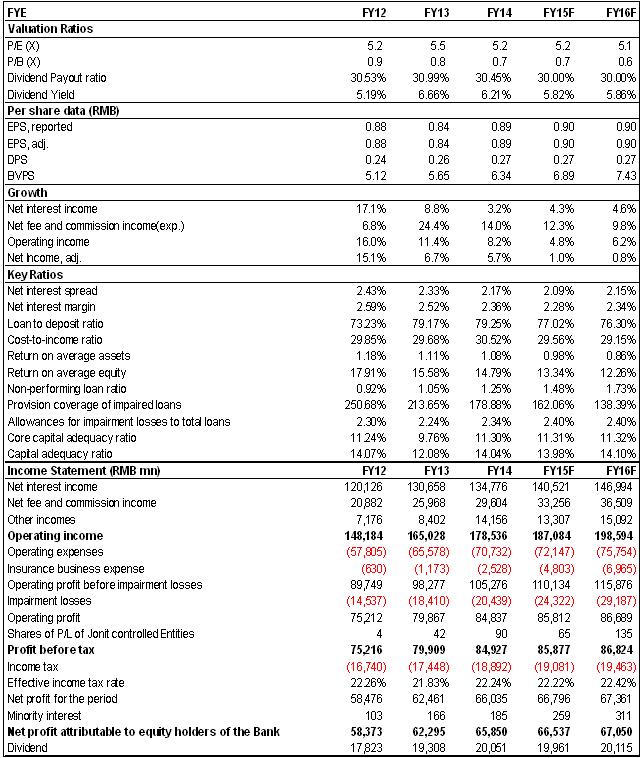

-交通银行(以下简称“交行”或“集团”)上周五公布2015年第3季度业绩,截止2015年9月末,集团的股东应占溢利约达人民币520.40亿元,同比增长约1.01%,基本符合我们此前预期,折合每股收益人民币0.70元。净利润增速持续较大幅度的下降,主要原因是由於期内资产减值准备持续大幅增长,同比上升约19.4%至人民币197.04亿元。另一方面,交行的中间业务收入仍然保持稳定增长,期内净手续费及佣金收入同比上升约19.3%至人民币274.28亿元;

-银行的资产品质持续恶化。截止2015年9月末,交行的不良贷款率由2014年末的1.25%持续上升至1.42%,尤其是可疑类及损失类贷款持续大幅上升。拨备覆盖率则由2014年末的178.88%下降至165.33%,下降了13.55个百分点。我们认为交行的资产品质将持续恶化,不良贷款数量及比率将继续上升,2015年末不良贷款比率可能将上升至1.47%左右的水准。从趋势上看符合我们预期;

-交行的资本充足率维持稳定,虽然仍低於2014年末的水准,但环比第2季度出现上升。截止2015年9月末,核心一级资本充足率及资本充足率分别较2014年末下降了0.33个百分点及0.74个百分点至10.97%及13.30%;

-总体看,交行的业务发展平稳,利润增速有所放缓,但基本符合我们此前预期,考虑到第4季度市场环境将有所好转,我们预计2015年交行的净利润将大概保持在1%左右的增长水准。另外交行的派息比率预计仍维持在30%左右的水准,根据3阶段股利折现模型,我们维持其12个月目标价至7.00港元,较最新收盘价高出於约34%,相当於2016年每股收益的6.3倍及每股净资产的0.8倍,估值较为吸引。维持“买入”评级。(收盘价截至2015年11月02日)

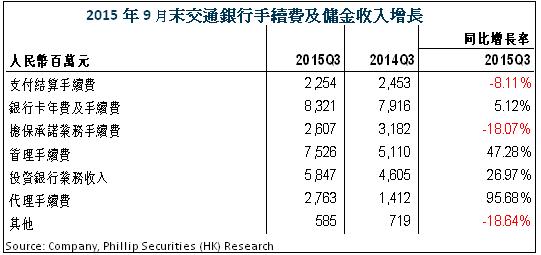

2015年利润增速下滑

截止2015年9月末,交行的股东应占溢利约达人民币520.40亿元,同比增长约1.01%,基本符合我们此前预期,折合每股收益人民币0.70元。净利润增速持续较大幅度的下降,主要原因是由於期内资产减值准备持续大幅增长,同比上升约19.4%至人民币197.04亿元。

另一方面,交行的中间业务收入仍然保持稳定增长,期内净手续费及佣金收入同比上升约19.3%至人民币274.28亿元。其中投资银行及管理类手续费及佣金收入分别同比大幅上升了26.97%及47.28%至人民币58.47亿元及75.26亿元。银行卡手续费收入也同比增长5.12%至人民币83.21亿元。

虽然自2015年6月中旬开始,市场出现大幅波动,但我们预计第4季度整体市场环境将有所好转,全年交通银行的息差收入及中间业务收入将保持稳定增长趋势,但由於各类费用的上升,尤其是资产减值准备的大幅上升,集团的净利润增速将持续下滑,保持在1%左右的水准,约达人民币670亿元左右。

值得注意的是,我们仍然维持此前的判断,如果银行的利润增速仍然维持较低水准,考虑到未来不良贷款的持续增长,这意味着拨备减值仍将大幅增长,因此,今年第4季度,或者明年交行的利润增速将可能面临由正转负的风险。

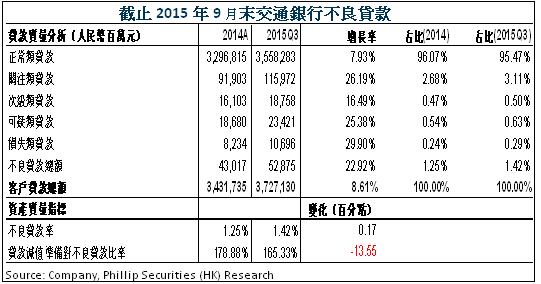

资产品质持续恶化

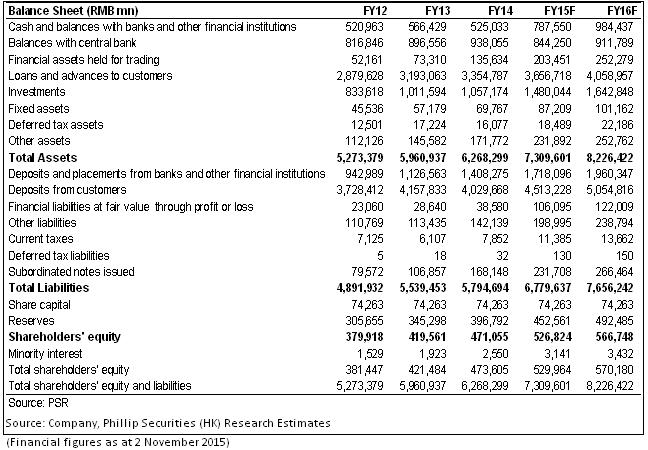

交行的资产规模保持稳定增长,2015年9月末集团总资产较2014年末上升14.97%至人民币7.21万亿元,净资产增长约10.76%至人民币5,190.11亿元,折合每股净资产达人民币6.79元。

银行的资产品质持续恶化。截止2015年9月末,交行的不良贷款率由2014年末的1.25%持续上升至1.42%,尤其是可疑类及损失类贷款持续大幅上升。拨备覆盖率则由2014年末的178.88%下降至165.33%,下降了13.55个百分点。我们认为交行的资产品质将持续恶化,不良贷款数量及比率将继续上升,2015年末不良贷款比率可能将上升至1.50%左右的水准,这意味着银行未来的资产品质持续面临较大压力。

我们认为未来交行的不良贷款数量及比率将继续上升,2015年末不良贷款比率可能将上升至1.47%左右的水准。从趋势上看符合我们预期。

风险

收入增速低於预期;

不良贷款额持续明显上升,资产品质恶化超预期;

资本压力持续增加;

短期内股价受市场环境影响大幅下跌。

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。