中软国际 (354.HK) - 华为事件影响不大,惟新兴业务增速低於预期

| 投资建议 | 买入 |

| 建议时股价 | $3.670 |

| 目标价 | $5.370 |

投资概要

中软国际(中软)为国内其中一家领先的软件及信息服务企业,主要业务包括:咨询服务、技术服务、外包服务及培训服务。由於集团的新兴业务增速放缓及内地经济不明朗因素涌现,我们调低收入增长预测。基於2018年纯利,假设市盈率为16.5倍(过去两年之平均值),我们得出目标价$5.37港元,较早前目标价轻微下调2.9%,并维持“买入”评级,潜在回报约46.3%。(现价截1月8日)

业务更新

解放号及硬件销售增速放缓

由於今年国内经济较波动,各地政府在开支方面较为审慎,这使集团的云上软件园和蜂巢等面向各地政府的业务收入增速减慢。云上软件园是集团和当地政府签约,为当地高新区打造一个本地化的网站,并留下一些负责销售及营运的人员,去提高当地企业资讯化,例如:如何上解放号、如何接包及如何找到一些廉价的IT服务商。一般会签三至五年,集团每年向当地政府收取营运费。而蜂巢则是向中小型制造业的智能制造平台,专门向企业提供诊断服务,费用由政府进行补贴。因此,由於地方政府的财政不稳健,这使他们对集团这些服务需求有所下降。

另外,今年解放号的会员增长亦低於预期,只得约40%,主要因此集团今年的发展重目放在云上软件园、云集和蜂巢等服务上。

此外,今年集团在对机场及地铁等公共交通的行业硬件销售亦低於预期。

解决方案及外包业务基本符合预期,华为5G封杀事件对集团暂无影响

由於国内经济不明朗因素增加,企业都倾向削减成本,这使外包服务需求增加,因为这有助企业降低非核心部门的营运成本,所以在经济下行的情况下,外包业务影响将不会太大。

另外,近日传出各国封杀华为5G设备,由於集团的外包收入有很大部份来自华为,因此市场忧虑集团的外包业务或受到影响。然而,集团暂时没有看到明显的影响,并表示将预期2019年来自华为的项目的增速会比2018年快,增长10%以上,最新招聘的几千人都是为华为的项目,使员工总数达到约62,000。此外,就算华为5G设备真的被封杀,由於集团为华为多个业务提供外包服务,如手机及云服务等,所以只要华为不减低整体科研投资,集团来自华为的外包需求影响将不会太大。

另外,集团预计对其他大型客户的增长预期维持不变,预计2018年来自滙丰的收入增长约50%,达到9亿人民币。由於基数增大,所以下年的增长将降低,但将保持较快增长。

股份奖励计划

集团在於二零一八年十二月十日宣布推出股份奖励计划。计划向雇员奖励集团股份,肯定其在集团之贡献,并给予诱因使其继续为集团效力,并吸引合适人员推动集团之进一步发展。计划有效为期十年,费用将按奖励发放时算入。而集团将会在市场直接购买股份,所以不会摊薄股份权。截至2019年1月8日,集团已进行八次股份回购,占已发行股份总数约1.46%。

增长预测

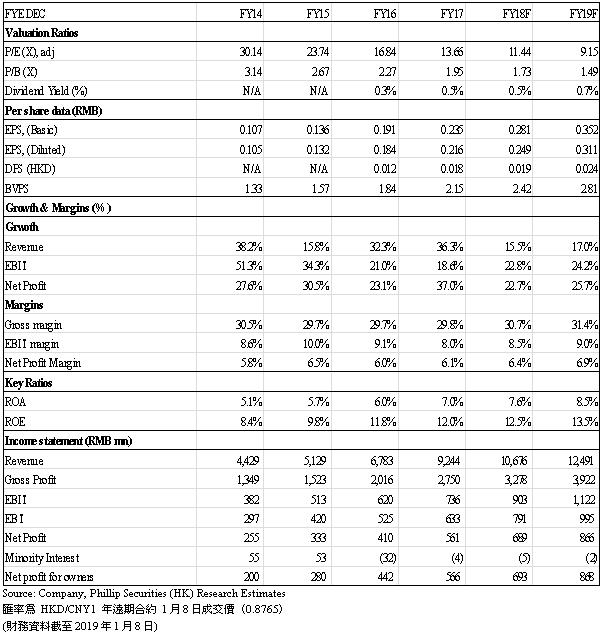

由於国内经济不明朗因素涌现,中小型企业将首当其冲受到影响,甚至使他们结业,这或使他们减少对新业务的需求,因此我们把2018/19年新兴业务的收入增长由80%/85%下调至60%/65%;而我们相信传统业务受经济影响较低,因此我们轻微调低2018/19年传统业务的收入增长由15%/14%下调至11%/10%。另外,由於在增长调整後新兴业务的占比下降,因此我们把2018/19年预测毛利率由31%/31.5%下调至30.7%/31.4%。

估值

由於集团的新兴业务增速放缓及内地经济不明朗因素涌现,我们基於2018年纯利,假设市盈率为16.5倍(过去两年之平均值),得出目标价$5.37港元。较早前目标价轻微下调2.9%,并维持“买入”评级,潜在回报约46.3%。(HKD/CNY=0.8765)

风险提示

SaaS市场发展不及预期

突然失去大型客户

新技术产品取代公司现有产品

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。