作者

高级分析师

现任现为辉立证券持牌高级分析师,曾任职股票基金、家族办公室及证券公司等,拥有多年的证券研究部门从业及投资经验,并先後於香港最畅销的财经媒体撰写投资专栏。毕业於香港理工大学电子计算系。

Eric is currently a licensed research analyst at Phillip Securities. Prior to joining Phillip Securities, he has years of equity research and investment experiences in asset management company, family office and securities company. Meanwhile, he has written investment columns in Hong Kong`s best-selling financial media for years. He holds Bachelor of Arts in Computing from The Hong Kong Polytechnic University.

| 电话: | 22776516 | 电邮: | erichyli@phillip.com.hk | |

江南布衣 (3306.HK) - 线下客流量复苏.内地通缩阴霾成潜在隐忧

| 投资建议 | 中性 |

| 建议时股价 | $14.720 |

| 目标价 | $15.270 |

江南布衣是一家设计师品牌时尚公司,创立於1994年,2016年在港交所上市(代号:03306),总部位於中国杭州。公司主营业务为设计、推广及销售时尚服饰、鞋类、配件及家居产品,品牌组合包括三个阶段的多个品牌:成熟品牌JNBY,成长品牌包括CROQUIS(速写)、jnby by JNBY及LESS,以及新兴品牌包括POMME DE TERRE(蓬马)、JNBYHOME等。截至2023年12月底,在全球经营的实体零售店总数为2,036家(包括「江南布衣+」多品牌集合店),零售网络覆盖中国内地所有省、自治区和直辖市及全球其他9个国家和地区。

品牌力提升拉高毛利率

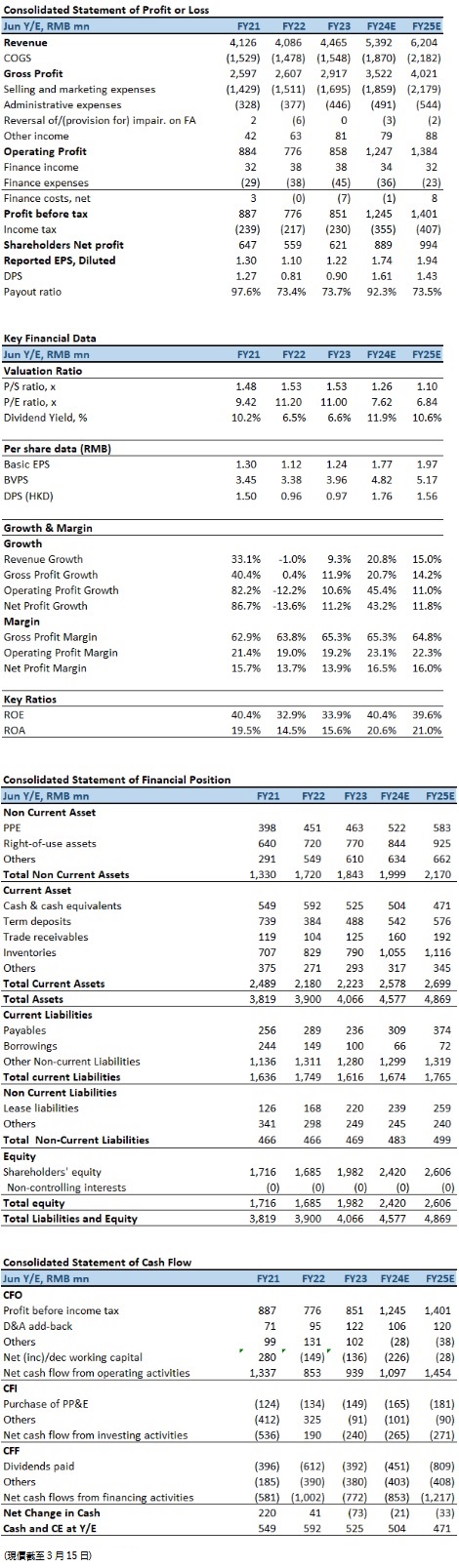

截至2023年6月底止年度(FY2023),总收入为44.65亿元(人民币.下同),按年增长9.3%。纯利为6.21亿元,按年上升11.2%;纯利率按年增0.2个百分点至13.9%。每股基本盈利1.24元,按年增10.7%。公司末期股息为每股0.67港元(或相当於每股人民币0.63元),连同中期股息每股0.30港元,全年共派息每股0.97港元。期内,整体毛利29.17亿元,按年增长11.9%;整体毛利率由FY2022的63.8%,上升至FY2023的65.3%。按百分比计,销售费用率为38.0%(FY2022:37.0%),与上年度相比,费用率上升主要由於在长期品牌力建设上的投入增加所致。

截至2023年12月底止半年度(1HFY2024),总收入为29.76亿元,按年增长26.1%。收入增长,主要由於实体店可比同店销售增长、线上渠道销售的增长以及线下门店规模的增长所致。纯利为5.74亿元,按年大升54.5%;纯利率按年增3.5个百分点至19.3%。每股基本盈利1.14元,按年增54.1%。公司派发中期股息每股0.46港元(或相当於每股0.42元人民币)及特别中期股息每股0.39港元(或相当於每股0.36元人民币),每股合计0.85港元。

1HFY2024,毛利19.48亿元,按年增长27.6%;整体毛利率按年升0.8个百分点至65.5%,主要由於综合的品牌力提升所致。销售及营销开支占收入的比率为31.1%(1HFY2023:34.6%),与2023上半财年相比,费用率下降,主要由於整体收入增长,经营效率提升。

线下客流量复苏

按品牌组合划分,成熟品牌(近30年历史的JNBY品牌)的收入按年增长24.0%至17.00亿元,合计占收入总额比重57.1%。全球独立实体零售店数935间,按年增加14间。相关产品的毛利11.38亿元,按年增25.2%;毛利率67.0%,按年增0.7个百分点。

成长品牌组合(包括於2005年至2011年期间相继推出的CROQUIS(速写)、jnby by JNBY和LESS品牌)产生的收入合计增长29.7%至12.28亿元,合计占收入总额比重41.3%。全球独立实体零售店数1043间,按年增加24间。相关产品的毛利7.88亿元,按年增32.2%;毛利率64.1%,按年增1.1个百分点。

新兴品牌组合录得收入按年增长12.9%至4797.40万元,合计占收入总额比重1.6%。全球独立实体零售店数38间,按年增加7间。相关产品的毛利2168.80万元,按年增4.3%;毛利率45.2%,按年跌3.7个百分点。

随着中国经济全面恢复常态化运行,公司的线下客流量复苏。如按销售渠道划分,1HFY2024线下零售店舖可比同店增长达到23.9%;其中线下渠道的收入增长26.5%至24.42亿元,占总营业额82.1%;线上渠道的收入增长24.2%至5.34亿元,占总营业额17.9%。

於2023年12月底,公司已经拥有会员账户数(去重)逾7.4百万个(於2023年6月底:逾6.9百万个)。其中,会员所贡献的零售额占零售总额逾八成。活跃会员账户数(去重)近55万个(FY2022:逾42万个),活跃会员账户数较2022年度有显着的增长。年度购买总额超过5000元的会员账户数逾30万个(FY2022:逾22万个),其消费零售额亦达到43.3亿元(FY2022:29.3亿元),贡献了超过六成线下渠道零售总额。

投资建议:

随着国内追求生活品味的人群持续在增长,消费者对於个性化和时尚产品的需求不断上升,年轻消费者也对拥有强品牌力的产品和品牌好感度日渐增长,设计师品牌所处的细分化市场具有庞大潜力,而且呈现了向头部集中的竞争趋势。虽然面对零售环境和消费者行为习惯持续变化等诸多不确定性,公司在不断推出包括「不止盒子」及「江南布衣+」多品牌集合店等新兴消费场景或产品,逐步升级各个品牌的店舖形象,成功带给顾客更舒适的购物体验。然而,消费价格指数(CPI)曾连续4个月陷入收缩(2月份因农历新年回升0.7%),意味内地通缩阴霾仍难言结束,减退的市民消费慾望是否回稳,依然有待观望。若不幸地,情况再次转趋负面,将不排除可能形成恶性循环。考虑到以上的影响,我们预期公司2024至2025财年每股基本盈利(Basic EPS)预测为1.77及1.97元,目标价为15.27港元,对应2024财年的预测市盈率、股息率分别为7.9倍(与过去五年平均市盈率相若)及~11.6%,评级为“中性”。

风险因素:

1)内地宏观经济恶化;2)行业竞争加剧;3)品牌销售放缓差於预期。

财务资料

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。