华润医药(3320.HK) - 1H2019分销业务保持稳健

| 投资建议 | 买入 |

| 建议时股价 | $7.370 |

| 目标价 | $11.220 |

业绩更新

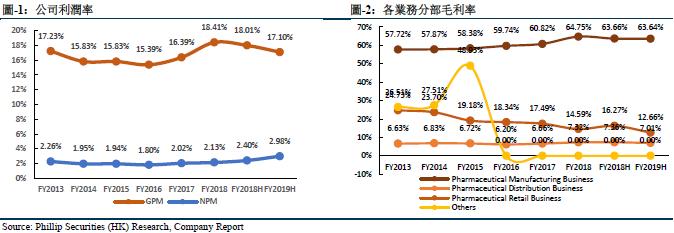

截至2019年6月30日止六个月,公司录得收入1,019.23亿港元(2018年同期:937.41亿港元),同比增长8.78%(按人民币口径同比增15.7%),其中制药、分销及零售三个业务分部收益占比分别为15.5%、81.5%及2.9%,略不及我们的预期,主要是由於受东阿阿胶影响的制药业务增速较慢。实现毛利174.34亿港元(2018年同期:168.81亿港元),同比增长3.3%(按人民币口径同比增9.9%)。毛利率为17.1%(2018年同期:18%),同比下降0.9个百分点,主要因为分销业务的增速高於制药业务。实现归母净利润30.35亿港元(2018年同期:22.50亿港元),同比增长34.9%(按人民币口径同比增43.6%),主要是由於深圳三九的投资收益。

优化业务结构,提升终端覆盖

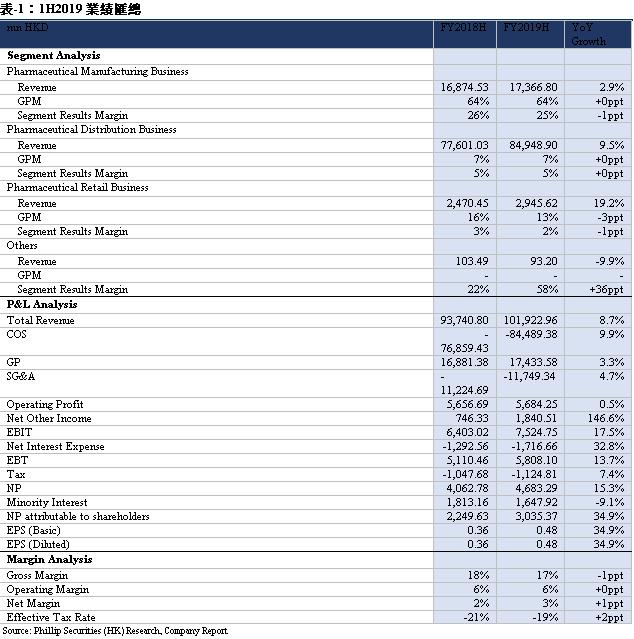

公司医药分销业务实现收入849.49亿港元,同比增长9.5%(按人民币口径增加16.5%)。毛利率为7.0%,较去年同期毛利率水准微降0.4个百分点。终端覆盖力逐年提升,1H2019下游客户合计超过10万家,其中高等级医院客户为6,862家,同比增长17.2%。新兴业务占比也不断提高,1H2019器械、进口、中药饮片业务增速分别超过50%、30%和30%,第三方物流收入同比增长超过80%(人民币口径)。公司向医疗机构直销收益同比增加23%,占分销业务收益的比例已增加至77.5%,业务结构进一步优化。另外,2019年7月,华润医药商业完成认购和增持浙江英特,占浙江英特增发後总股本的20%,这有助於提升公司在华东区域的综合竞争力。

OTC行业领导者,DTP业务快速增长

受东阿阿胶收入下滑及江中药业并表影响,公司制药业务实现收入173.67亿港元,同比增长2.9%(按人民币口径增加9.5%)。毛利率为63.6%,与去年同期相比略下降0.1个百分点,基本保持稳定。在完成江中药业的收购後,公司在自我诊疗领域业务的行业领先优势进一步凸显。2018年在中国OTC市场销售排名前十的单品中有四个为公司制药业务的产品。另外,截止1H2019,公司重点开展一致性评价项目共计超过40个,5个产品通过一致性评价。1H2019研发支出6.6亿港元,同比增加7.9%(按人民币口径)。公司零售业务收入29.46亿港元,同比增长19.2%(按人民币口径增加26.9%)。毛利率为12.7%,较去年同期下降3.6个百分点,主要因为毛利率相对较低的DTP快速增长。另外,公司於2019年1季度收购满贯集团25%的股权,有助於进一步丰富与优化现有零售产品组合,强化在香港市场的分销与零售业务竞争优势。

维持“买入”评级

我们调整对公司FY19/FY20/FY21年营业收入的预测为港币2,066/2,256/2,465亿元,同比增长8.92%/9.21%/9.23%;股东应占净利为港币47/52/62亿元,同比增长16.84%/10.69%/18.70%;对应EPS分别为港币0.75/0.83/0.90元。调整目标价为11.22港币,对应FY19/FY20/FY21 14.95x/13.51x/12.48x PE,较现价(HKD7.37 as of September 27, 2019)有+52.27%的升幅,维持“买入”评级。

风险提示

1孊 行业政策风险;

2孊 外延计划不及预期。

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。