金山软件 (3888.HK) - 第三季度表现符合预期,云业务拟分拆上市

| 投资建议 | 买入 |

| 建议时股价 | $17.600 |

| 目标价 | $23.860 |

投资概要

金山软件2019Q3总体表现优於预期。游戏业务符合预期;企业云收益增加带动云业务迅速增长;用户活跃度及付费用户数持续提升促进WPS个人版增值服务收益强劲增长。

业绩更新

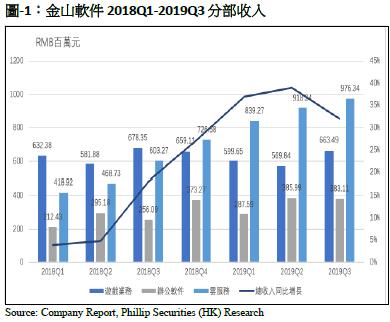

金山软件於11月13日公布2019年第三季度业绩:2019Q3公司营收达20.22亿元(人民币,下同),同比增长32%,环比增长8%。毛利为人民币822.9百万元,较上年同期增长18%,较上季度增长 15%。毛利率为41%,较上年同期下降了四个百分点,较上季度上升了三个百分点。毛利率同比的下降主要反映了集团 业务组合的变化。毛利率环比的提升主要由于云业务运营效率的提升。 母公司拥有人应占溢利0.36亿元。

游戏业务:新游戏明年上线,业绩有望复苏

Q3游戏收入6.64亿元,同比下降2%。收益同比下降主要由现有游戏的收益下降导致,部分被今年新手游的收益贡献所抵销。现有网游《剑网3》年底将迎来更新。由公司自主研发的二次元手游《双生视界》已於日本上线,不久也将登陆国内。此外,公司还储备了三款新手游,预计在2020年上线。随着旧游戏的更新以及手游多元化产品战略的推进,预计2020年游戏业务有望迎来复苏。

云服务:保持高速增长, Q3毛利率转正

Q3云服务收入9.76亿元,较上年同期增长62%, 较上季度增长6% 。云业务仍保持强劲增长,主要受视频云及企业云驱动。同时,Q3云业务毛利率转正。目前金山云不断拓展游戏云、政务云、金融云等领域,相信云业务仍能保持高速增长,完成管理层全年70%的增长指引难度不大。 11月14日公司发布公告称拟将金山云分拆上市,但暂未公布更多信息。

金山办公:会员增值服务增长强劲,已在科创版上市

Q3金山办公收入3.81亿元,同比增长50%,主要来自WPS Office个人版增值服务收益的强劲增长。 WPS的用户活跃度及付费用户数持续攀升,Q3付费会员数同比大幅增加120%,预计全年能录得40%的增长。 WPS也正式发布国际版布局海外市场。此外,金山办公进一步开拓政企用户市场,国内授权软件业务预计将录得强劲提升。

金山办公於11月18日正式在科创版上市,上市後金山软件持有金山办公52.71%的股份。

盈利预测与估值

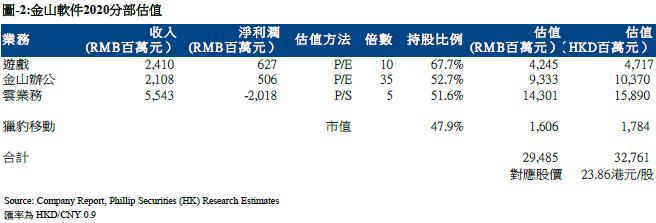

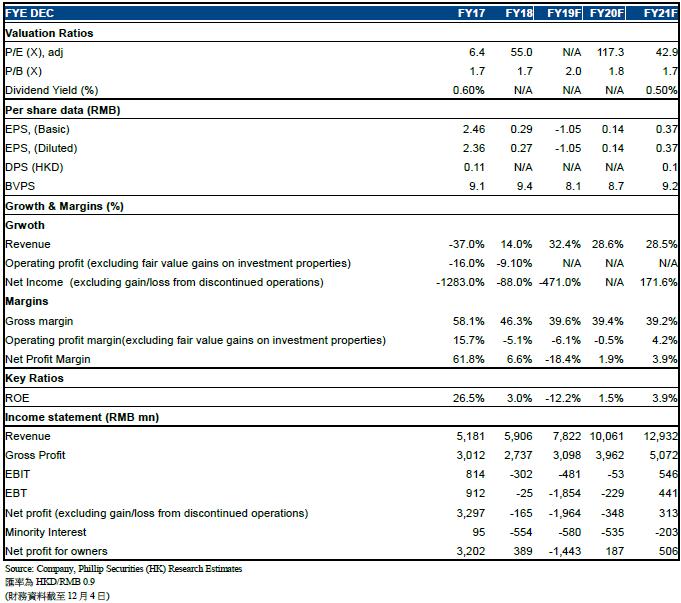

预计公司2019/2020年收入为78.2亿元/100.6亿元,调整後净利润为-14.4亿元/1.87亿元。我们将业务分为三部分并采用分部加总估值法估值:1)在线游戏(P / E),2)云业务(P / S)和3)Office软件(P / E)。由於游戏业务表现乏力,给予10倍动态市盈率;WPS 前景乐观,给予35倍动态市盈率;云业务给予5倍市销率。 SOTP 目标价为23.8港元,较现价有35.6%的升幅 维持,“买入”评级。 (现价截至2019年12月4日)

风险提示

1. 监管收紧

2. 新手游反应不及预期

3. 云业务竞争激烈

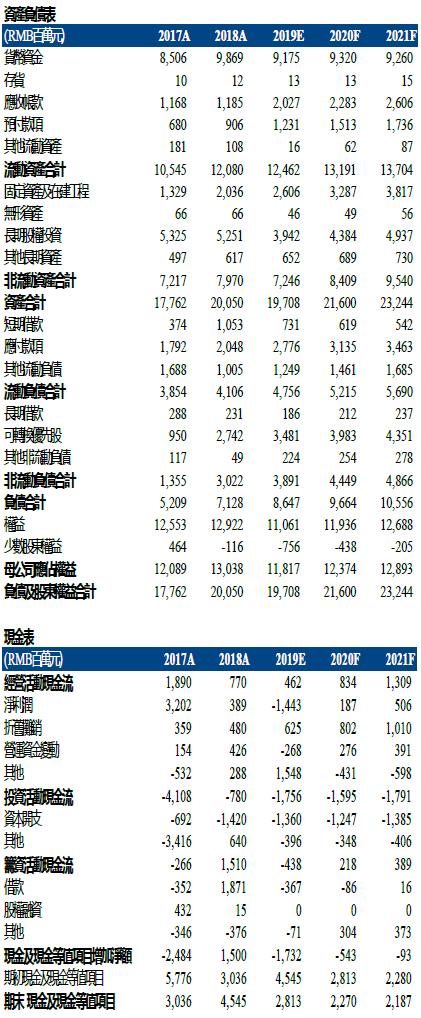

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。