北控水务集团 (371.HK) - 水务行业龙头企业,“双平台”战略助力轻资产转型

| 投资建议 | 买入 |

| 建议时股价 | $4.740 |

| 目标价 | $5.810 |

投资概要

水务行业龙头,主营业务持续增长

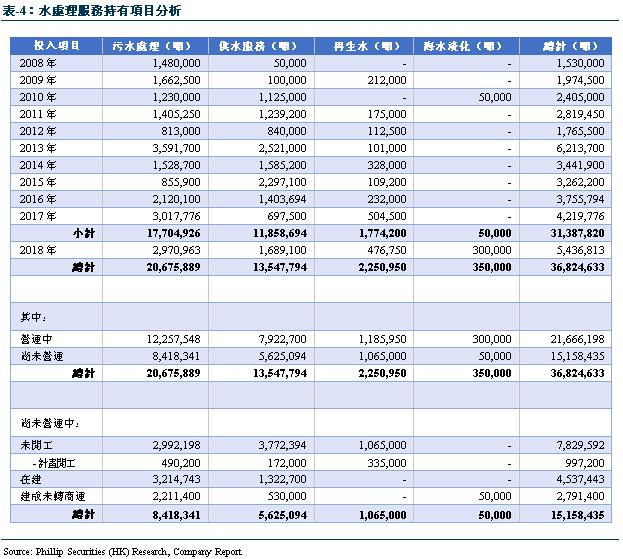

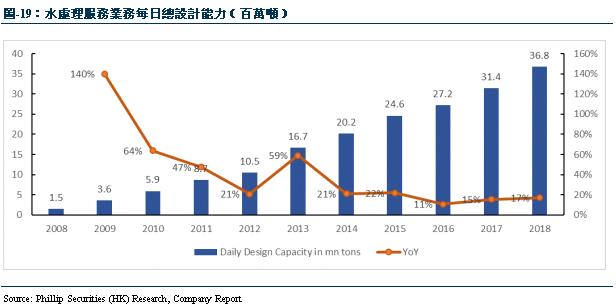

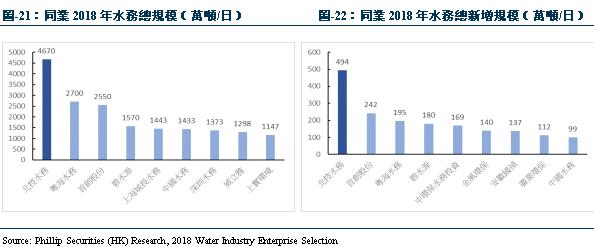

公司主要业务包括经营水处理服务、水环境治理建造及技术服务,目前公司水厂之覆盖已扩展至遍及中国大陆21个省、5个自治区及2个直辖市。截至2018年底,公司就合共937座水厂订立服务特许权安排及委托协议。年内新项目之每日总设计能力为5,756,813吨。於2018年底,公司每日总设计能力为36,824,633吨,自2008年以来,公司总设计能力保持着37.71%的年复合增长率。截至2018年,公司共获得总投资额为403.97亿人民币的综合治理项目(不含通州和包头项目),共有23项综合治理项目正在建设。公司水处理规模及产能增量均领先同业,在香港上市的水务企业中,拥有最大的水处理能力。2019年3月23日,第十七届水业战略论坛发布2018年度水业企业评选榜单,公司以4670.47万吨/日的水务总处理规模及494.28万吨/日的总新增规模,位居2018年度水业十大影响力企业第一名。

“双平台”战略助力轻资产转型

公司通过构建资产管理平台、运营管理平台「双平台」逐步向轻资产企业转型。公司资产管理平台是与第三方机构协商合作成立基金管理公司-北控金服,通过对水务环境资产进行基金持股、资产证券化等资本运作,为公司项目提供资金支援,以解决融资压力,以新的金融手段促进产业发展。运营管理平台方面,通过成立“数字化研究院”,打造智慧水务平台,并建立集中采购中心,提升运营管理效率,降低人力及运营成本,实现价值增长。我们认为,公司“双平台”战略将不断互相促进,使公司从重资产向轻资产转化的能力不断强化。

三峡集团入股,“长江大保护”未来可期

三峡集团控股子公司长江电力以全资子公司中国长电国际为主体认购北控水务5%股权,合计代价 20.2 亿港元,其中约15亿港元用於BOT和TOT的传统水务项目,约5亿港元用於水环境治理综合项目。2019年1月,生态环境部、国家发改委联合印发《长江保护修复攻坚战行动计画》,要求到2020年底,长江流域水质优良的国控断面比达到85%以上,劣V类比低於2%;长江经济带地级及以上城市建成区黑臭消除比达90%以上,地级及以上城市集中式饮用水水源水质优良比例高於97%。2019年6月,公司与中国三峡集团及其他公司新成立的合营公司夺得岳阳市的第一个PPP项目,总投资额为44.5亿元人民币。公司认为,“长江大保护”未来预计会有万亿的市场规模,凭藉公司丰富的水治理项目经验、运营优势以及充足的技术沈淀,与三峡集团强强联合,能够发挥出很好的协同效应。

首次覆盖给予“买入”评级,目标价5.81港币

我们采用剩余收益估值模型,得到目标价5.81港币,对应FY19/FY20/FY21 10.71/9.36/8.04倍PE,较现价(4.74HKD as of July 8, 2019)有+22.57%的升幅,首次覆盖,给予“买入”评级。

行业分析

中国水质现状

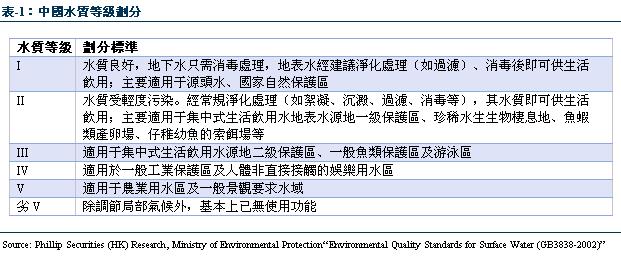

根据国家环保总局发布的《地表水环境质量标准(GB3838-2002)》,中国水质划分为6个等级:I、II、III、IV、V 和劣V,其中I~III为优良水质,详细划分标准如下:

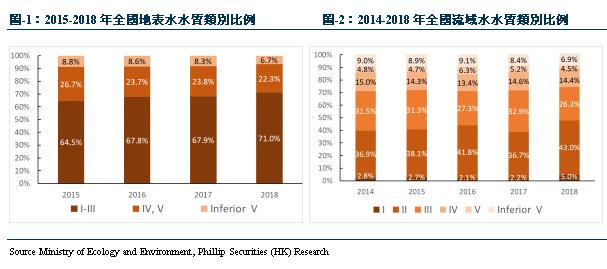

根据生态环境部发布的《2018中国生态环境状况公报》显示,2018年全国地表水及流域水水质逐步改善,但湖泊水及地下水水质情况不容乐观。水质按分类现状如下:

-全国地表水I~III类比例为74.3%,同比增3.1%;劣V类比例为6.9%,同比降1.6%。

-河流流域I类比例为5.0%,同比增2.8%;Ⅱ类比例为43.0%,同比增6.3%;Ⅲ类比例为26.3%,同比降6.6%;Ⅳ类比例为14.4%,同比降0.2%;Ⅴ类比例为4.5%,同比降0.7%;劣Ⅴ类比例为6.9%,同比降1.5%。

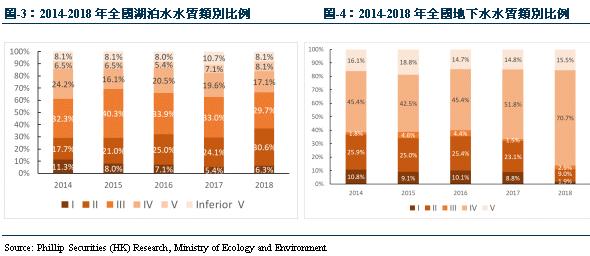

-111个重要湖泊(水库)中,Ⅰ类水质的湖泊(水库)7个,占6.3%,同比增0.9%;Ⅱ类34个,占30.6%,同比增6.5%;Ⅲ类33个,占29.7%,同比降3.3%;Ⅳ类19个,占17.1%,同比降2.5%;Ⅴ类9个,占8.1%,同比增1%;劣Ⅴ类9个,占8.1%,同比降2.6%。主要污染指标为总磷、化学需氧量和高锰酸盐指数。

-全国10168个国家级地下水水质监测点中,Ⅰ类水质监测点占1.9%,同比降6.9%;Ⅱ类占9.0%,同比降14.1%;Ⅲ类占2.9%,同比增1.4%;Ⅳ类占70.7%,同比增18.9%;Ⅴ类占15.5%,同比增0.7%。超标指标为锰、铁、浊度、总硬度、溶解性总固体、碘化物、氯化物、“三氮”(亚硝酸盐氮、硝酸盐氮和氨氮)和硫酸盐。

中国水务行业现状

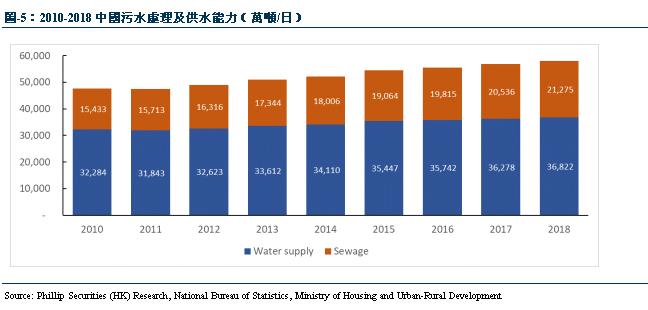

中国城市化的增长,创造了长期的水务和污水处理业务需求。截至2016年底,中国设市城市、县城累计建成污水处理厂3552座,污水处理能力约1.9亿立方米/日,近年增长速度在4-6%之间。供水方面,截至2016年底,城市用水普及率已达到98.4%,县城用水普及率也达到90.5%。近几年供水设施建设已趋近饱和,全国城镇供水总量保持基本稳定,保持1%-3%的增长速度。

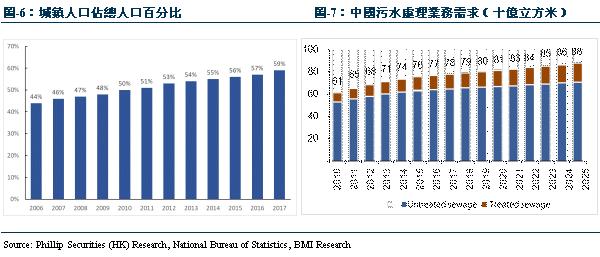

根据国家统计局数据显示,2017年中国城镇人口占比为59%,且呈现逐年升高态势。与此对应,根据BMI Research预测,至2025年,中国污水处理需求量将达到880亿立方米。综合来看,中国污水处理市场需求强劲而供应不足,未来污水处理业务仍存在许多长期机遇。

根据GWI发布的2017年度全球水价白皮书,中国水价远低於世界其他国家,中国最贵的城市水价还不及全球最贵城市水价的十分之一,污水处理费也远低於全球水价最贵十大城市,中国水价及污水处理费还有很大提升空间。

政策推动,水环境治理市场仍存较大发展空间

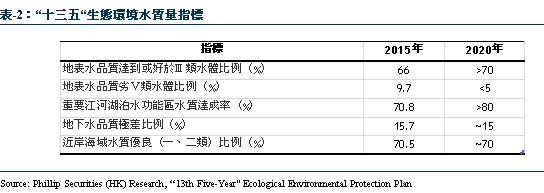

根据2016年11月国务院印发的《“十三五”生态环境保护规划》指出,到2020年,地级及以上城市集中式饮用水水源水质达到或优於Ⅲ类比例高於93%;全国地下水污染加剧趋势得到初步遏制,质量极差的地下水比例控制在15%左右;地级及以上城市建成区黑臭水体比例均控制在10%以内,其他城市力争大幅度消除重度黑臭水体;沿海省(区、市)入海河流基本消除劣V类的水体;到2020年,全国所有县城和重点镇具备污水收集处理能力,城市和县城污水处理率分别达到95%和85%左右,地级及以上城市建成区基本实现污水全收集、全处理;提升污水再生利用和污泥处置水准,大力推进污泥稳定化、无害化和资源化处理处置,地级及以上城市污泥无害化处理处置率达到90%,京津冀区域达到95%;实现缺水城市再生水利用率达到20%以上,京津冀区域达到30%以上;推进海绵城市建设,能够将70%的降雨就地消纳和利用的土地面积达到城市建成区面积的20%以上,地级及以上缺水城市全部达到国家节水型城市标准要求,京津冀、长三角、珠三角等区域提前一年完成。“十三五”生态环境保护水环境质量主要包含以下指标:

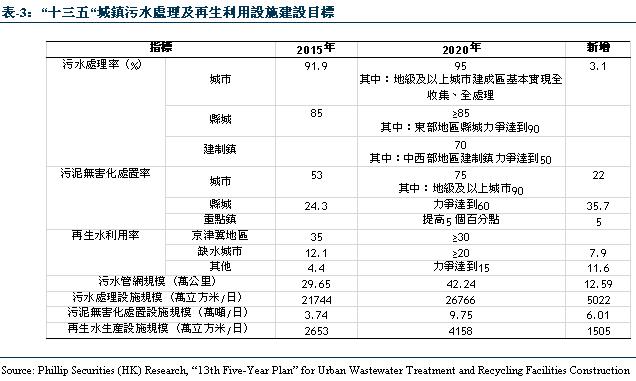

另据2016年12月国家发展改革委会同住房城乡建设部共同编制的《“十三五”全国城镇污水处理及再生利用设施建设规划》指出,截至2015 年,全国城镇污水处理能力已达到2.17 亿立方米/日,城市污水处理率达到92%,县城污水处理率达到85%;“十三五”期间规划新增污水管网12.59 万公里,其中,设市城市6.62 万公里,县城2.92 万公里,建制镇3.05 万公里;老旧污水管网改造2.77 万公里,其中,设市城市1.58 万公里,县城0.73 万公里,建制镇0.46 万公里;合流制管网改造2.88 万公里,其中,设市城市1.70 万公里,县城1.17 万公里;新增污水处理设施规模5022 万立方米/日,其中,设市城市2856 万立方米/日,县城1071 万立方米/日,建制镇1095 万立方米/日;提标改造污水处理设施规模4220 万立方米/日,其中设市城市3639 万立方米/日,县城581 万立方米/日;新增污泥(以含水80%湿污泥计)无害化处置规模6.01 万吨/日,其中,设市城市4.56万吨/日,县城0.92 万吨/日,建制镇0.53 万吨/日;新增再生水利用设施规模1505 万立方米/日,其中,设市城市1214 万立方米/日,县城291 万立方米/日。

投资方面,“十三五”城镇污水处理及再生利用设施建设共投资约5644亿元。其中,各类设施建设投资5600 亿元,监管能力建设投资44 亿元。设施建设投资中,新建配套污水管网投资2134 亿元,老旧污水管网改造投资494 亿元,雨污合流管网改造投资501 亿元,新增污水处理设施投资1506 亿元,提标改造污水处理设施投资432 亿元,新增或改造污泥无害化处理处置设施投资294 亿元,新增再生水生产设施投资158 亿元。“十三五”期间地级及以上城市黑臭水体整治控源截污涉及的设施建设投资约1700 亿元,已分项计入规划重点建设任务投资中。

水务行业集中度较低,市场容量仍不断扩大

根据前瞻产业研究院研究显示,中国现有自来水厂4000多家,污水处理厂3500多座,水务企业众多但行业集中度较低:CR5已运营规模市占率为11%,CR10已运营规模市占率为16.5%,供水领域的市场集中度相对较低。在污水处理行业,CR5污水处理企业市占率为19%,CR10市占率为27.2%,相对於供水市场,污水处理市场的集中度相对较高。市场过度分散制约了水务行业的技术进步及服务的集约化,预计未来行业龙头将进行较多的并购整合,通过外延式扩张,打破技术及地域的限制,形成几大水务集团主导市场的竞争格局。

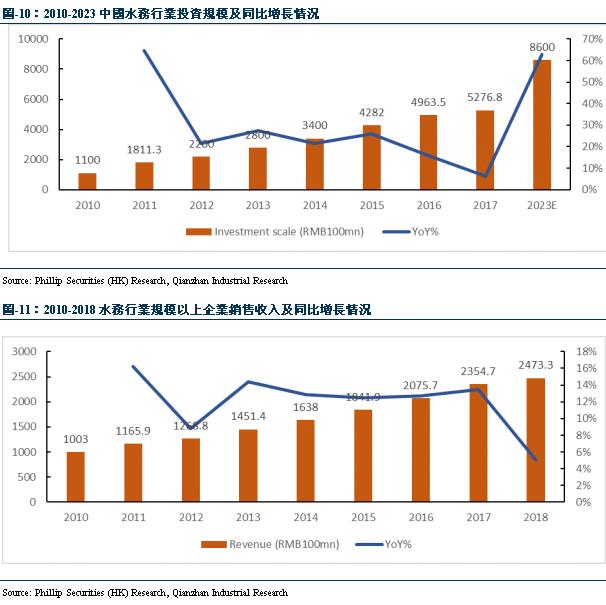

水务行业作为弱周期性行业,行业发展程度与经济增长水平、人口数量及城市化进程等因素高度相关。近年来,行业政策监管要求不断加强,黑臭水体治理、海绵城市建设、乡镇污水处理等领域快速增长,总体来看,水务行业投资规模不断变大,市场容量仍存有较大发展空间。根据前瞻产业研究院资料,“十二五”期间水务行业投资年均增速达24%,预计到2023年,我国水务行业的年度投资额将突破8600亿元。

公司分析

公司介绍

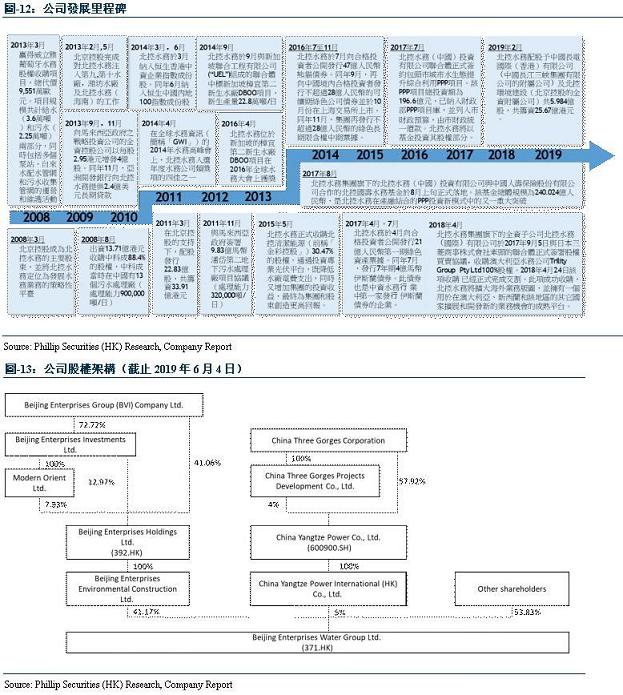

公司是香港联合交易所主板上市公司(股份代号:0371),是国内具有核心竞争力的大型水务集团。2008年北京控股收购上华控股有限公司,并将其更名为北控水务集团有限公司及定位为北京控股水务业务的上市平台。北控水务集团有两大主营业务,分别为传统水务业务和水环境综合治理业务。传统水务业务方面,目前在全球共有900多座水厂,涵盖各种水厂类型,总签约设计处理量为3,682 万吨/日。水环境综合治理业务方面,目前公司水环境综合治理项目签约总额超过404亿人民币。

截至目前,公司在全国范围内及马来西亚、葡萄牙等国拥有多个水务项目,水处理规划规模超过千万吨/日,实现了全国性的战略布局,并成功进军海外市场。经过多年发展,公司获得了"中国水务新锐企业"、"中国知名水务企业"等荣誉称号, 并於2010年、2011年、2012年、2013年连续四年荣登"中国水业十大影响力企业"榜首。公司是香港主板上市的北京控股有限公司(股份代号:0392)旗下水务旗舰企业。北京控股1997年5月於香港联合交易所上市,是一间具有北京市政府背景的、以城市燃气和基础设施爲核心业务的综合性公用事业红筹公司,位列中国500强公用事业、公共设施经营和管理类企业第1名。

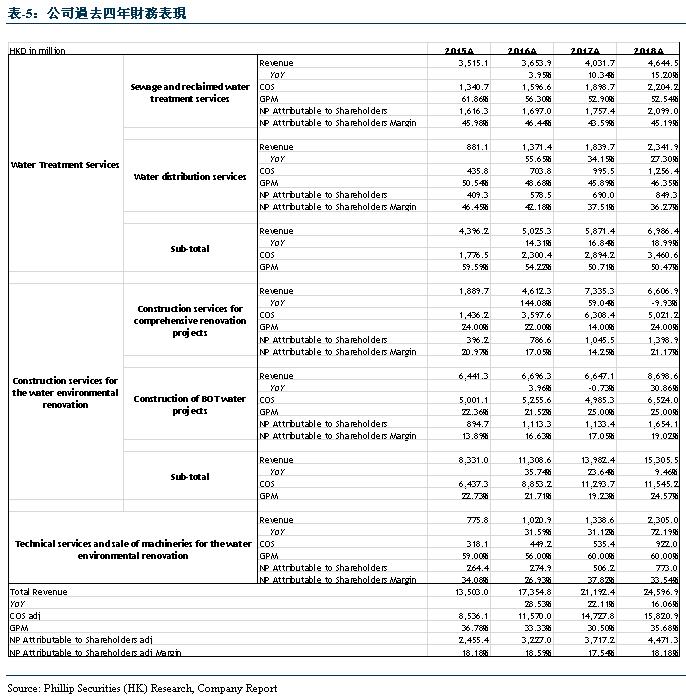

公司2018年录得营业收入245.97亿港元,同比增长16%,累计实现公司股东应占溢利44.71亿港元,同比增长20%。截至2018年12月31日,公司新增净处理规模为543.68万吨/日,总设计能力为3,682.5万吨/日。

业务分析

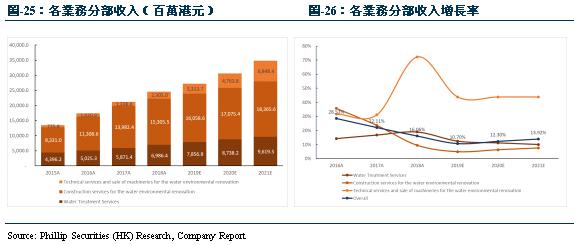

公司是北控集团旗下专注於水资源循环利用和水生态环境保护事业的旗舰企业,作爲一家综合性、全産业链、领先的专业化水务环境综合服务商,集産业投资、设计、建设、运营、技术服务与资本运爲一体,总资産、总收入和水处理规模位居国内行业第一位。公司主要业务包括经营水处理服务、水环境治理建造及技术服务,其中水处理服务包括污水及再生水处理和供水服务,水环境治理建造包括综合治理项目建造和建设BOT水务项目。

1 水处理服务

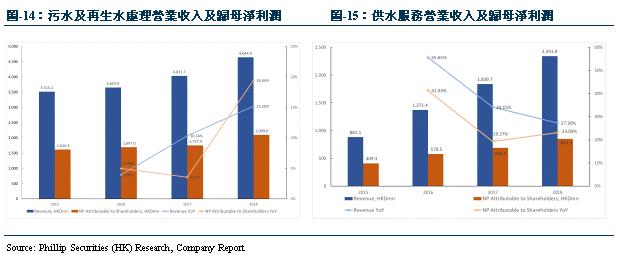

截至2018年底,公司於中国大陆拥有运营中之274座污水处理厂及10座再生水处理厂。污水处理厂及再生水处理厂之每日运作总设计能力分别为12,031,550吨(2017:11,059,750吨)及809,200吨(2017:617,200吨)。平均每日处理量为10,704,386吨及平均每日处理比率为87%。水厂之实际平均水处理合同价格约为每吨人民币1.10元(2017:每吨人民币1.08元)。年内实际总处理量为3,799,800,000吨,其中3,493,200,000吨由附属公司贡献,而306,600,000吨则由合资企业贡献。年内之总营业收入为4,276,100,000港元。公司股东应占溢利净额为2,040,300,000港元,其中1,894,000,000港元由附属公司贡献,而146,300,000港元则由合资企业及联营公司贡献。公司於葡萄牙、澳门、新加坡、澳洲及新西兰拥有37座污水处理厂及4座再生水厂,每日运作总设计污水处理能力为602,748吨,实际处理量为160,100,000吨,总营业收入为368,400,000港元,公司股东应占溢利为58,700,000港元。

供水服务方面,公司於2018年底拥有77座运营中之自来水厂,每日运作总设计能力为6,715,600吨(2017日:6,555,600吨)。供水服务实际平均合同价格约为每吨人民币2.07元(2017:每吨人民币2.14元),实际处理总量为1,441,500,000吨,其中794,200,000吨由附属公司贡献并录得营业收入1,839,300,000港元,而647,300,000吨则由合资企业贡献。就北京9号水厂之服务特许权安排应收款项已确认估算利息收入25,500,000港元。公司股东应占溢利为723,500,000港元,其中附属公司贡献溢利590,700,000港元,而合资企业则贡献溢利合共132,800,000港元。公司於葡萄牙及澳洲拥有33座供水厂及1座海水化淡厂,供应食水。每日运作总设计能力为1,507,100吨,实际处理量为103,500,000吨,其中69,800,000吨由附属公司贡献,而33,700,000吨由合资企业贡献。年内总营业收入为502,600,000港元,公司股东应占溢利为125,800,000港元。

2 水环境治理建造服务

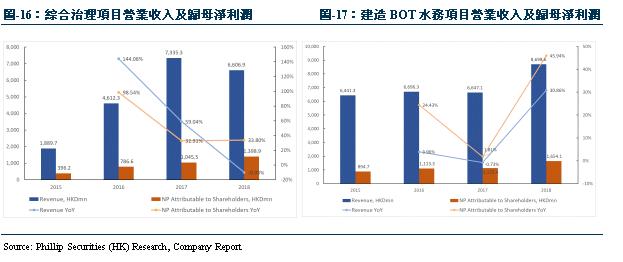

公司於年内有23项综合治理项目正在建设。营业收入由去年之7,335,300,000港元减少728,400,000港元至本年度之6,606,900,000港元。营业收入减少主要由於年内内蒙古建造工程减少所致。2018年公司股东应占来自水环境治理项目利息收入为105,900,000港元(2017:52,600,000港元)。综合治理项目之公司股东应占溢利由去年之1,045,500,000港元增加353,400,000港元至本年度之1,398,900,000港元。

公司就其水处理业务以BOT方式订立多项服务特许权合约。2018年,在建水厂主要位於山西、山东、浙江、贵州、湖南及河北各省。建造BOT水务项目之总营业收入为8,698,600,000港元(2017年:6,647,100,000港元),而公司股东应占溢利为1,654,100,000港元(2017年:1,133,400,000港元)。

3 水环境治理技术服务及设备销售

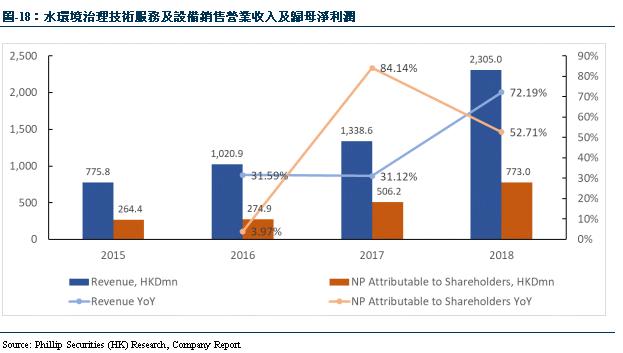

公司拥有多项水处理厂工程谘询及设计资格。2018年公司提供技术服务及设备销售之营业收入为2,305,000,000港元(2017年:1,338,600,000港元),占公司总营业收入9%。公司股东应占溢利为773,000,000港元(2017年:506,200,000港元)。

公司亮点

水务行业龙头企业,主营业务稳健增长

公司主要业务包括经营水处理服务、水环境治理建造及技术服务,目前公司水厂之覆盖已扩展至遍及中国大陆21个省、5个自治区及2个直辖市。截至2018年底,公司就合共937座水厂(其中包括771座污水处理厂、139座自来水厂、25座再生水处理厂及2座海水淡化厂)订立服务特许权安排及委托协议。年内新项目之每日总设计能力为5,756,813吨,包括规模320,000吨之建造-经营-移交(「BOT」)项目、规模175,000吨之移交-经营-移交(「TOT」)项目、规模1,824,250吨之公营-私营合夥(「PPP」)项目、规模958,656吨之委托营运项目及透过并购所得规模2,478,907吨之项目。

由於项目到期等原因,公司於2018年退出项目之每日设计能力合共为320,000吨。因此,2018年每日设计能力净增加5,436,813吨。於2018年底,公司每日总设计能力为36,824,633吨,自2008年以来,公司总设计能力保持着37.71%的年复合增长率。

截至2018年,公司共获得总投资额为403.97亿人民币的综合治理项目(不含通州和包头项目),共有23项综合治理项目正在建设,主要位於浙江杭州、浙江台州、成都简阳、广东鹤山、马来西亚登嘉楼、内蒙古、四川泸州及北京凉水河等地。

公司水处理规模及产能增量均领先同业,在香港上市的水务企业中,拥有最大的水处理能力。另外,公司项目覆盖地域最广泛,大量优质项目遍及各地,形成全国性的规模优势。2019年3月23日,第十七届水业战略论坛发布2018年度水业企业评选榜单,北控水务以4670.47万吨/日的水务总处理规模及494.28万吨/日的总新增规模,位居2018年度水业十大影响力企业第一名。

“双平台”战略助力轻资产转型

为更好地应对环保产业的新形势和新挑战,公司确定向轻资产化转型的战略方向,通过构建资产管理平台、运营管理平台「双平台」逐步向轻资产企业转型。公司资产管理平台是与第三方机构协商合作成立基金管理公司-北控金服,通过对水务环境资产进行基金持股、资产证券化等资本运作,为公司项目提供资金支援,以解决融资压力,以新的金融手段促进产业发展。北控金服下设两个全资控股平台:北控南南(天津)投资管理有限公司,作为北控水务集团的资产管理平台,主要提供北控水务相关PPP项目产业基金的组建、管理和运营等服务;北控衡石(天津)投资管理有限公司,作为北控水务集团的投资平台 ,主要参与北控水务相关PPP产业基金的投资。

运营管理平台方面,通过成立“数字化研究院”,打造智慧水务平台,并建立集中采购中心,提升运营管理效率,降低人力及运营成本,实现价值增长。同时公司通过布局轻资产技术公司,大力投入技术研发,包括於2014年5月以1.81亿元取得南京市政设计研究院100%股权,及於2015年收购淮安市水利勘测设计研究院等研究机构,获得多项专项甲级资质,为公司的水环境综合治理业务提供更多技术及设计服务支援,加强公司对价值链整合的综合设计能力。我们认为,公司“双平台”战略将不断互相促进,使公司从重资产向轻资产转化的能力不断强化。

三峡集团入股,“长江大保护”未来可期

三峡集团控股子公司长江电力以全资子公司中国长电国际为主体认购北控水务 5%股权,合计代价 20.2 亿港元,其中约15亿港元用於BOT和TOT的传统水务项目,约5亿港元用於水环境治理综合项目。长江环保为三峡集团子公司,定位为承担长江大保护相关事业的项目实施任务,包括统筹实施长江流域枢纽运行管理、重大生态修复工程实施、坝库区生态环保管理和环境综合治理、流域水资源科学调度与综合利用等项目。

2019年1月,生态环境部、国家发改委联合印发《长江保护修复攻坚战行动计画》,要求到2020年底,长江流域水质优良的国控断面比达到85%以上,劣V类比低於2%;长江经济带地级及以上城市建成区黑臭消除比达90%以上,地级及以上城市集中式饮用水水源水质优良比例高於97%。2018年5月29日,国家发展改革委在九江组织召开推进三峡集团开展长江经济带城镇污水处理试点工作现场会,确立以三峡集团为总牵头,打响三峡集团长江大保护的「第一枪」。

2019年6月,北控水务、中国三峡集团与其他公司新成立的合营公司夺得岳阳市的第一个PPP项目,总投资额为44.5亿元人民币。公司认为,“长江大保护”未来预计会有万亿的市场规模,凭藉公司丰富的水治理项目经验、运营优势以及充足的技术沈淀,与三峡集团强强联合,能够发挥出很好的协同效应。

财务预测及估值

财务表现

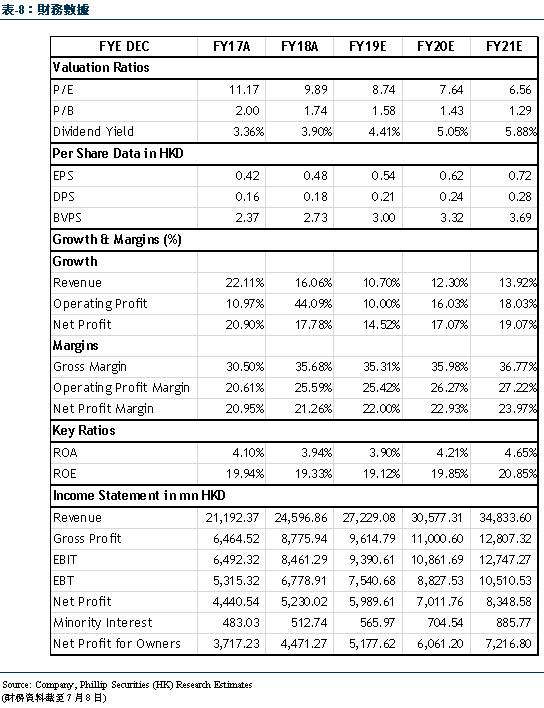

公司2018年营业收入为245.97亿港元,同比增长16.06%;毛利为87.76亿元,同比增长35.75%;毛利率为35.68%,同比增加5.18%;归母净利润为44.71亿元,同比增长18.18%。从历史数据来看,公司总体营业收入及毛利均保持较快稳定增长,我们预计,随着公司轻资产转型不断深化,部分业务营收可能受到影响,但毛利率的增加及轻资产业务的快速发展,能够逐步提高公司利润水平,为公司带来优质的现金流,我们相信,通过双平台战略的不断相互促进,公司未来将会有持续地业绩及利润增长。

盈利预测

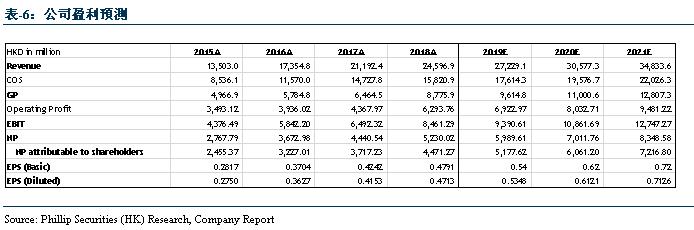

我们预测公司2019/2020/2021年营业收入分别为272.29/305.77/348.34亿元,同比增长10.70%/12.30%/13.92%;毛利为96.15/110.00/128.07亿元,同比增长9.56%/14.41%16.42%;股东应占净利为51.78/60.61/72.17亿元,同比增长15.80%/17.07%/19.07%;对应EPS分别为0.54/0.62/0.72元。公司持续推进“双平台”战略及轻资产转型,同时凭藉公司丰富的项目经验及技术积累,与三峡集团强强联合,优势互补,积极拓展“长江大保护”万亿元市场,我们对公司未来的发展持乐观态度。

估值

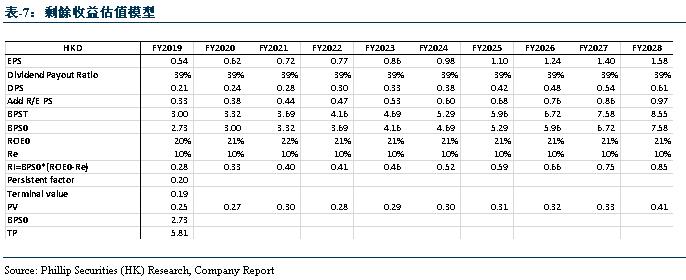

我们采用剩余收益估值模型,股权成本为9.66%,抗衰减因数为0.2,得到目标价5.81港币,对应FY19/FY20/FY21 10.71/9.36/8.04倍PE,较现价(4.74HKD as of July 8, 2019)有+22.57%的升幅。Wind数据显示公司2019年预期市盈率为8.96x,相较於同业14.33x平均市盈率,同样具吸引力,首次覆盖,给予“买入”评级。

风险提示

1. 行业政策性风险

2. 项目拓展不及预期

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。