金蝶国际 (268.HK) - 云业务增长保持亮丽,惟传统业务增长下滑

| 投资建议 | 买入 |

| 建议时股价 | $7.090 |

| 目标价 | $8.900 |

投资概要

集团公布盈警,归属於母公司权益持有人应占利润同比下降30%-40%,但收入同比增长15%-20%,其中云服务业务更同比增长50%-60%。期内,苍穹发展良好,上半年签约客户28家,合同单价平均110万。但传统业务增长下滑及研发投入增大,利润出现下滑。然而,我们认为假如云服务发展良好,即使传统业务增长放缓,买入逻辑仍然存在。我们给予目标价8.90港元,较此前目标价下调3.4%,上调至“买入”评级,潜在升幅25.5%。(现价截至7月10日)

业绩更新

集团在7月6日公布盈警,2019H1归属於母公司权益持有人应占利润同比下降30%-40%。其中,集团录得约1,800万投资亏损。收入同比增长15%-20%,其中云服务业务更同比增长50%-60%。

云服务增长亮丽,续费率保持高企

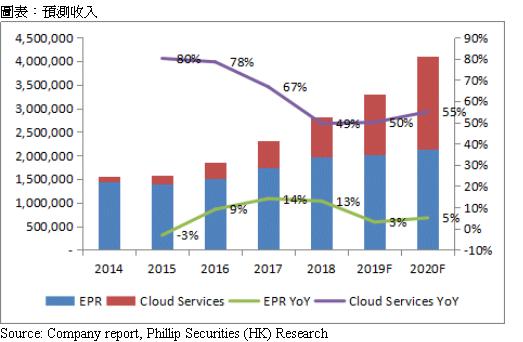

云服务业务同比增长50%-60%,轻微高於我们的全年预测增速(50%)。期内,苍穹发展良好,上半年签约客户28家,去年大约只有十多家,客户营收规模均是超过百亿,合同单价平均110万。随着苍穹日渐成熟,我们相信集团应对超大型客户需求的能力更会加强。由於这些超大型客户的合同单价较高,因此我们预计苍穹更会成未来云业务的主要增长动力。此外,管理层亦表示云服务续费率保持高企。另外,去年出现负增长的管易云,经集团作出调整後,上半年增长约20%。

传统业务增长下滑及研发投入增大,利润出现下滑

若取集团目前给出的区间中位数,估计传统业务上半年的增长只有约3%,低於我们全年预测(9%)。我们认为这次传统业务增速下滑主要由於1)客户忧虑上半年经济下行风险,从而延迟或减少IT开支和2)对传统业务的需求转移到云服务上。管理层表示部份项目拖延,这有机会与前者因素有关,然而这只是短期影响。而後者则是一个较长期的影响,云服务是未来趋势,随着集团重心转移到云服务上,传统业务增长逐步下滑是大概率的事情。集团给出云业务在2020年占总收入60%的目标,因此我们认为只是云业务发展继续理想,即使传统业务增长放缓,买入逻辑仍然存在。

由於集团今年持续为苍穹等云业务大量投入研发资源,使云业务亏损持续,所以传统业务则成为支撑云业务发展的重要收入来源。一旦传统业务增长下滑,集团的利润自然同步下滑。

盈利预测

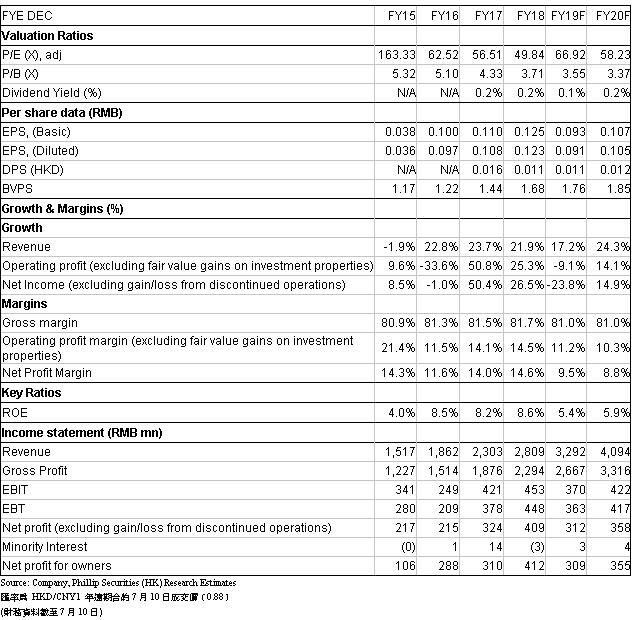

由於上半年传统业务增长下滑,我们分别下调2019/20年的预测传统业务全年增长6%/1%。另外,由於集团表示在云业务上加大投入,我们上调2019/20年的预测销售及推广费用占收入比各1%,并上调2019/20年的预测研究及开发成本占收入比各1.5%。2019/20年预测归属母公司净利润分别下调20.3%/21.6%。

估值

我们采用分类加总估值法,把集团业务分成三部份: 1)传统ERP业务 (P/E)、2)云端业务 (P/S)和3)投资房地产业务 (账面估值)。我们预测2019年传统ERP业务的每股盈利为RMB 0.109元,较原先估计下降5.2%,以反映上半年增长放缓,并给予目标市盈率15倍;预测2019年云端业务每股销售为RMB 0.385元,维持目标市销率为13倍;对投资房地产业务则采用账面估值,得出每股估价为RMB 0.55元。最後,加上2018年每股净现金为RMB 0.46,得出目标价8.90港元,较此前目标价下调3.4%。监於近日股价大幅回调,我们提升至“买入”评级,潜在升幅25.5%。(HKD/RMB: 0.88)

风险提示

1. 云端发展不及预期

2. 中国经济走势转差

3. 云端ERP的出现令传统ERP软件受到一定打击,尤其对中小企客户

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。