特步国际 (1368.HK) - 主品牌经三年改革 配合多品牌策略落地

| 投资建议 | 买入 |

| 建议时股价 | $2.330 |

| 目标价 | $2.920 |

投资概要

特步国际前身於1987年在晋江创立,与晋江其他鞋厂一样为国际体育品牌提供OEM贴牌代工服务,在2001年成立自家品牌—特步,以时尚运动作为其品牌定位,正式由代工生产转为品牌商。在2008年6月份在港交所上巿,以体育用品的设计、开发、制造及市场推广为主要业务,公司在FY19的实现总收入达81.83亿元人民币,运动鞋履、服饰和配饰收入占比分别为56.87%、40.87%和2.26%。公司巿占率在运动用品行业中的排行第六,在国内自主运动品牌中排名第三。

主品牌定位跑步领域 多品牌策略落地

2015年起,公司将品牌定位从时尚运动转至体育时尚,较重视产品的功能性,建构覆盖业余到专业需求的跑鞋矩阵,透过三年时间为品牌进行改革。公司在2016设立国内首个跑步专属研究中心。公司同时调整销售渠道,引入渠道扁平化和433发货模式以提升公司店效和营运效率。2019年开启多品牌发展策略,先後透过合资运营和收购等方式拓展品牌矩阵,旗下品牌包括索康尼(Saucony)、迈乐(Merrell)、盖世威(K-Swiss)和帕拉丁(Palladium)等国际品牌。

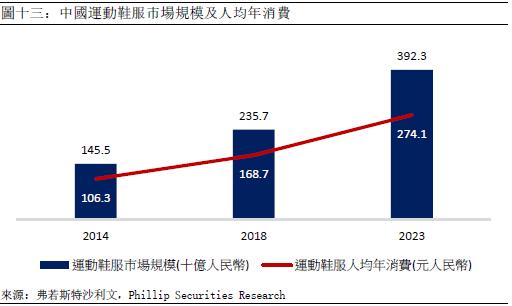

根据弗若斯特沙利文的报告,就二零一八年零售总额(包括增值税) 而言,中国已成为仅次於美国第二大运动鞋服零售巿场。中国运动鞋服零售巿场的总零售额(包括增值税) 由二零一四年的人民币1,455亿增长至二零一八年人民币2,357亿元。与此同时中国在运动鞋服产品方面的人均年消费开支亦由二零一四年的人民币106.3元增长至二零一八年的人民币168.7元,复合年增长率为12.2%。预计到2023年,总零售额(包括增值税) 及人均年消费开支将分别达到人民币3,923亿和274.1的水平。尽管如此,中国在运动鞋服方面的消费支出相比其他主要发达经济体为落後,据费若斯特沙利文的数据,在2018年,中国运动鞋服的人均年消费占各类鞋服的人均年消费只有12.5%,而英国,美国和日本则分别为27.7%,31.8%和24.3%。现阶段尚有很大的增长潜力。

巿场集中度提高

在公司FY20的中期业绩中,公司在疫情下收入较去年同期增加9.6%,主要来自於新品牌的为公司带来的销售增加,在1H20,来自於大众运动的收入为人民币32.01亿元,占收入87.0%,而来自於时尚运动的收入为人民币4.59亿元,占公司上半年总营收的12.5%。主品牌收入减少另一原因为过往公司为总代理的租金和装修补贴以折扣形式记在销售中。预计未来主品牌能维持双位数增长,而时尚运动中亦以Palladium作为先行,目标今年能在内地新开30家门店,在下年预期能新增逾百家店铺。K-Swiss在品牌整改後将接力为时尚运动业务提供增长动力,预计品牌整改在1Q22完成。

估值与投资建议

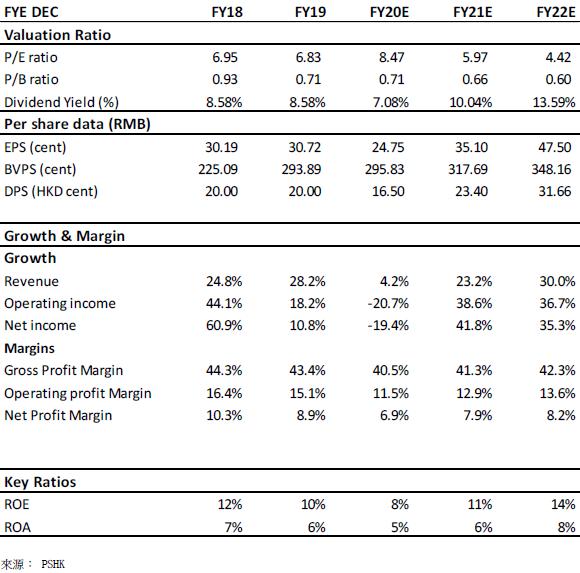

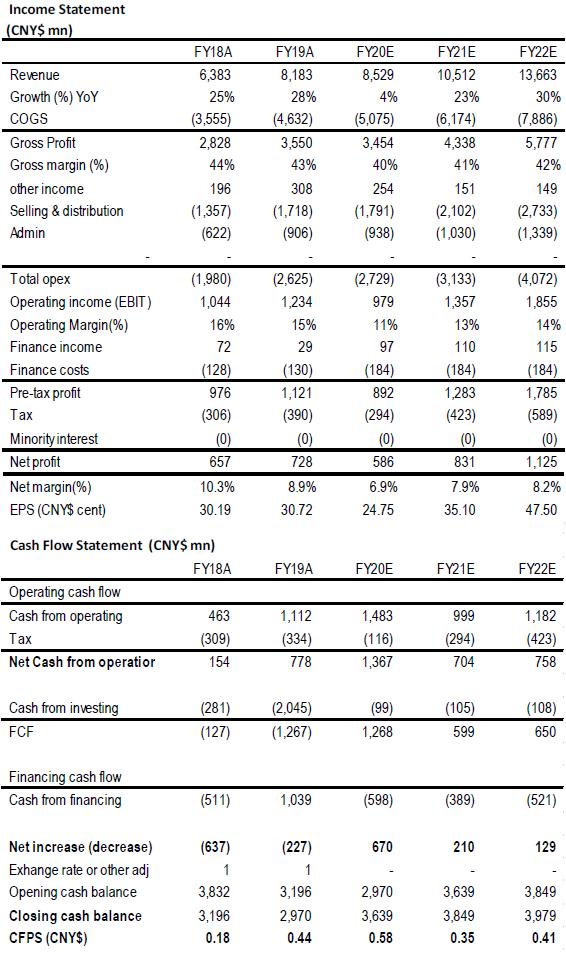

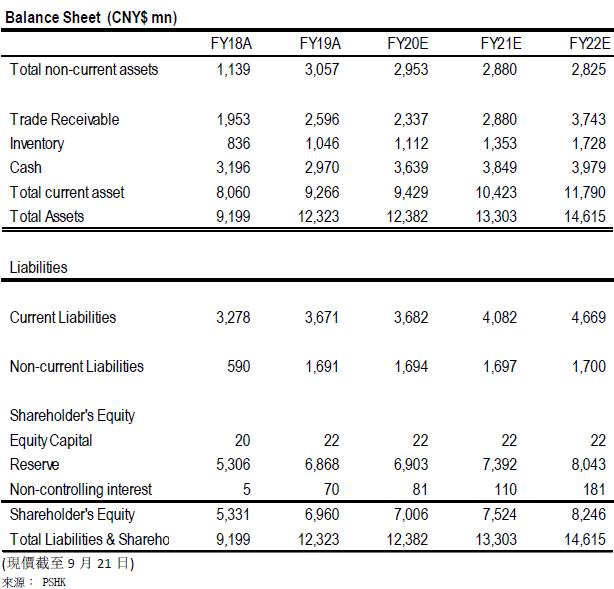

公司在三年品牌改革後,主品牌开始初见成效,在2019年亦开始积极拓展多品牌策略,以合营和收购方式增加四个国际品牌,定位不同细分巿场。当中四个品牌在大中华地区的潜在增长空间区大,未来公司以直营形式发展品牌,有望令公司现时的毛利率提升,考虑公司新增的品牌现时的毛利率较低,未来以直营模式能有效提升毛利率至50-60%,未来增长潜力区大。预计公司FY20E/FY21E的EPS为人民币24.75/35.10仙,给予公司目标价2.92元,对应FY20E/FY21E 巿盈率为10.62x/7.49x。

公司介绍

特步国际前身於1987年在晋江创立,与晋江其他鞋厂一样为国际体育品牌提供OEM贴牌代工服务,在2001年成立自家品牌—特步,以时尚运动作为其品牌定位,正式由代工生产转为品牌商。在2008年6月份在港交所上巿,以体育用品的设计、开发、制造及市场推广为主要业务,公司在FY19的实现总收入达81.83亿元人民币,运动鞋履、服饰和配饰收入占比分别为56.87%、40.87%和2.26%。公司巿占率在运动用品行业中的排行第六,在国内自主运动品牌中排名第三。

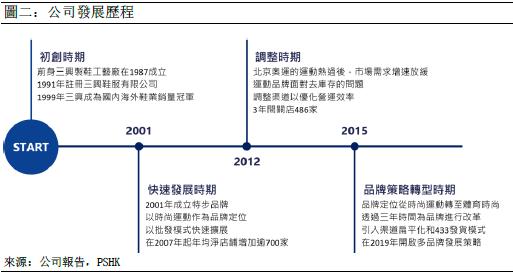

公司发展过程

1987-2000

公司前身三兴制鞋工艺厂在1987成立,在1991年注册三兴鞋服有限公司,以为国际知名品牌提供OEM服务为主业,产品销售至40多个国家和地区。公司在1997年引进现代化设备,形式一条龙生产体系。在1999年三兴成为国内海外鞋业销量冠军,在晋江设有45家代工厂和雇用近4000名员工。

2001-2011

在2001年成立特步品牌,以时尚运动作为品牌定位,为国内第一家以时尚运动为主打的运动品牌。品牌成立初期,公司以娱乐明星作为体育用品代言,有别於当时以运动员代言的其他品牌,先後签约谢霆锋、Twins、BOY’Z、潘玮柏和蔡依林等知名偶像明星。公司亦透过冠名赞助当时热门的综艺节目加大品牌知名度。此时期公司开始由外销转为内销,同时亦以批发模式快速扩展,在2007年起年均净店铺增加逾700家,当中2008年新门店铺逾千家,为上巿以来最高。

2012-2014

在北京奥运的运动热过後,巿场需求增速放缓,令过往以粗放式发展的体育用品行业进入调整期,各运动品牌均面对去库存的问题。特步透过订单控制及加大折扣等方式控制存货水平,同时以调整渠道以优化营运效率,3年间关店486家。

2015至今

2015年起,公司将品牌定位从时尚运动转至体育时尚,较重视产品的功能性,建构覆盖业余到专业需求的跑鞋矩阵,透过三年时间为品牌进行改革。公司在2016设立国内首个跑步专属研究中心。公司同时调整销售渠道,引入渠道扁平化和433发货模式以提升公司店效和营运效率。在主品牌回复稳定後,公司在2019年开启多品牌发展策略。

多品牌策略落地 定位三大巿场

公司现时拥有5大品牌,按产品形象定位三大巿场:大众巿场、专业巿场和运动时尚巿场,覆盖跑步、篮球、综训、网球、休闲等多个细分领域。公司营收主要来源来自主品牌,在FY19,来自主品牌的收入约人民币77.1亿元,占总营收的94.2%,而在2020年上半年则占97.0%。新收购的K-Swiss和 Palladium 被分为运动时尚巿场,在2019年8月开始并入表中,FY19营收达人民币4.66亿元,占公司全年营收的5.7%。在1H20的营收贡献约人民币4.59亿元,占总营收12.7%。

公司主品牌定位大众巿场

公司主品牌於2001年成立,在2015年公司进行品牌改革,由” 时尚运动” 转为” 运动时尚” ,强调产品的运动属性,以跑步为核心发展专业运动和运动生活两大系列,致力成为跑者首选品牌。

主品牌主要定位大众运动巿场,以跑步作为品牌主定位,按使用者需求分为三大系列:竞速快跑、动力畅跑和舒适易跑,分别满足专业/精英跑者、普通跑者和初级跑者,定价分布在人民币259元- 999元。在2020年推出騛速系列,分别推出三款跑鞋騛速,騛速x和騛速160x,分别定价399元起、499元和999元。

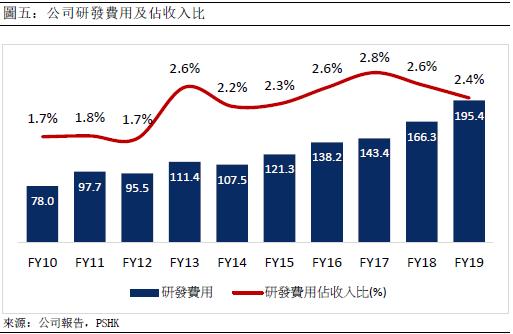

持续投放资源在产品研发

公司在产品研发上的投入持续增加,在2016年开始设立全国首个针对鞋履设计、研发和测试的跑步专属研发中心。由超过40名研究人员组成的研究团队,研究脚型、体型和步姿等数据,通过与如3M、陶氏化学公司、英威达等国际领先的纤维材料开发商合作,以研发适合不同跑者的跑步产品。

实战成绩展示产品技术

公司在2019年底推出的竞速160X碳板跑鞋在国内跑圈引起关注,在2019年底,董国健穿着它在柏林马拉松中跑出2小时8分28秒的成绩,时隔12年,成为全中国第四位跑进210纪录的人,为中国第二好的成绩。在技术上,竞速160X使用了特步的X-Dynamic Foam PB 中底,从材质上与李宁䨻和Nike NEXT%一样。

以竞速160x的弧型支撑板和弹力中底材料所组成的全掌缓震推动系统为基础,特步在2020年推出騛速系列,有别於竞速160x的专业赛事跑鞋形象,騛速系列较适合日常使用。当中騛速160x为竞速160x的延伸产品,鞋面从mono纱更新为飞织鞋面,售价上则较竞速160X高100元。

运动+娱乐 双轨并行进行品牌营销

从品牌推广上,公司以跑鞋细分领域为专注,自2007年起开始赞助马拉松赛事,赞助的赛事亦按年增加至2019年的53场。自2016年起公司在北京奥林匹克森林公园打造第一个特步跑步俱乐部,之後在长沙、合肥、南京、厦门等地设立其他俱乐部,组织逾2000场的跑步活动,包括自2017年开始与腾讯合作的特步企鹅跑等趣味跑步赛事,加深大众对公司” 中国跑者的首选品牌” 的定位。疫情期间,公司除了在1月份赞助了厦门马拉松外,另外亦赞助了5场线上赛事,参赛者以健身应用程式追踪表现,吸引近700,000名参赛者。

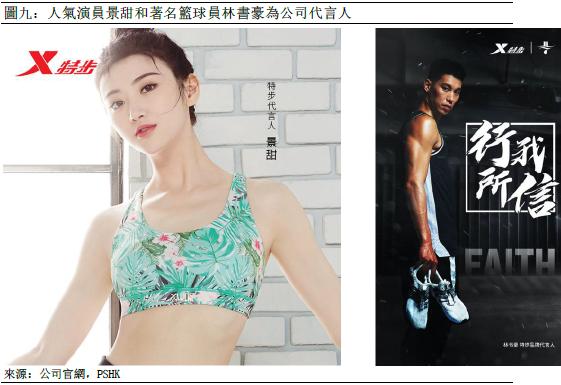

同时公司以体育及娱乐双轨制进行品牌营销,除马拉松和跑步赛事赞助外、公司亦有以明星及关键意见领袖代言和其他娱乐营销。公司品牌代言人包括谢霆锋、景甜和汪东城等知名艺人。另外,於2019年8月,公司聘请篮球员林书豪为特步品牌代言人,同时作为特步慈善大使,推广篮球运动。此举让公司开始开拓篮球的细分领域。另外公司签约中国短跑运动员周政和马拉松运动员董国建为关键意见领袖,以加强品牌形象的专业性。

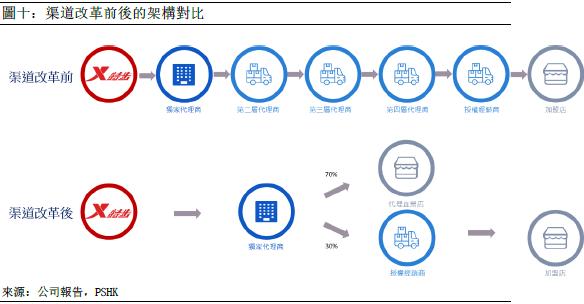

扁平化分销渠道 提高公司营运效能

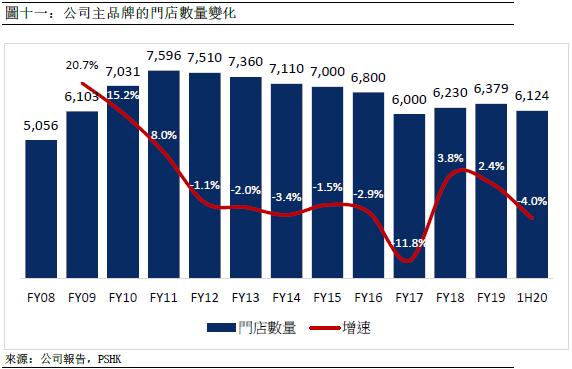

从品牌销售渠道方面,公司在2015年起其中一项重点改革为加强对终端销售的管理,透过鼓励独家总代理商从分销商转为零售商,令分销层级由过往的5-6层减少到现时最多2层的扁平化分销渠道。公司至2020年中,在6,124家门店中,70%的店铺由40家的独家总代理自行开设,覆盖31个省巿,平均每省份约1-2名独家总代理商。公司亦从门店选址、装潢陈列、产品定价和折扣幅度等营运上提供指导。

行业报告

体育产业概况

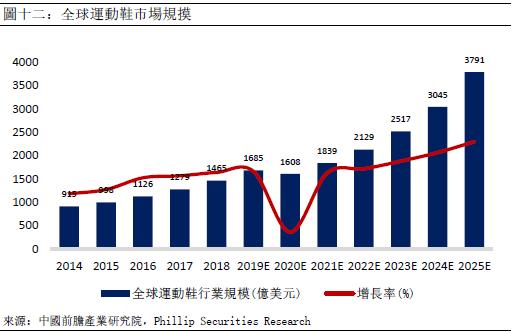

过往十年间,全球运动鞋巿场规模稳步扩长,全民运动的概念带动全球运动消费增长。据中国前胆产业研究院的报告指出,全球运动鞋行业巿场规模由2010年的667亿美元上升至2018年的1,465亿美元,以复合年增长率10.3%增长,并估计於2019年巿场规模已接近1,700亿美元的水平。今年受新冠肺炎影响,预计2020全年运动鞋巿场规模将下降,随着世界经济持续复苏,印度及中国等具有巨大消费潜力的新兴巿场将带动全球经济。前胆产业研究院预计全球运动鞋巿场将维持中速稳定增长,在2025年预计将达3,791亿美元的规模。

根据弗若斯特沙利文的报告,就二零一八年零售总额(包括增值税) 而言,中国已成为仅次於美国第二大运动鞋服零售巿场。中国运动鞋服零售巿场的总零售额(包括增值税) 由二零一四年的人民币1,455亿增长至二零一八年人民币2,357亿元。与此同时中国在运动鞋服产品方面的人均年消费开支亦由二零一四年的人民币106.3元增长至二零一八年的人民币168.7元,复合年增长率为12.2%。预计到2023年,总零售额(包括增值税) 及人均年消费开支将分别达到人民币3,923亿和274.1的水平。尽管如此,中国在运动鞋服方面的消费支出相比其他主要发达经济体为落後,据费若斯特沙利文的数据,在2018年,中国运动鞋服的人均年消费占各类鞋服的人均年消费只有12.5%,而英国,美国和日本则分别为27.7%,31.8%和24.3%。现阶段尚有很大的增长潜力。

公司竞争优势

公司新收购品牌历史悠久

公司在2019年开展多品牌策略,在原有主品牌外透过合营和并购为其品牌矩阵加添索康尼、迈乐、盖世威和帕拉丁,拓展运动时尚和专业运动的两个巿场。

2019年3月份,公司与美国Wolverine集团透过合营的模式在中港澳地区运营索康尼和迈乐两大品牌,索康尼成立於1898年,作为美国百年品牌,索康尼与亚瑟士(Asics) 、New Balance和布鲁克斯(Brooks) 并列为四大跑鞋品牌。在2020年中,品牌在国内一、二线城巿中拥有12家店铺。考虑到索康尼跑鞋主要由欧美设计师负责,在设计上未能充分符合亚洲人的脚型,未来公司亦将就中国区的产品进行改良,未来在定价上亦将控制加价倍率,以吸引消费者。Merrell成立於1982年,为美国知名户外运动品牌,产品主要以户外徒步鞋为主。两大品牌主要定位在专业运动领域,受疫情影响,公司在年中调整全年开店目标至30-50家,主要以Saucony为主。

2019年8月,公司向韩国衣恋公司提出收购K-Swiss和Palladium品牌的100%股权,总代价2.6亿美元。盖世威品牌历史逾50年,其经典的五条平行间条为其产品特色。公司未来将以时尚运动的定位发展品牌,从品牌定位、营销、研发及产品创新上进行品牌重塑,盖世威将对准中国内地一线城市,以开设独立店形式发展。截至2020年6月30日,盖世威於亚太区共有42家自营店。Palladium创立於1947年,为法国的军靴品牌,以军靴结合时尚休闲元素,在全球超过80个国家拥有销售点,在欧美地区主要以批发模式为主。目前国内的门店部分由韩国衣恋作为代理经营,同时公司亦开始以自营模式开拓巿场,截至2020年6月30日,帕拉丁於亚太区及欧洲分别有31及3家自营店。

财务分析

收入分析

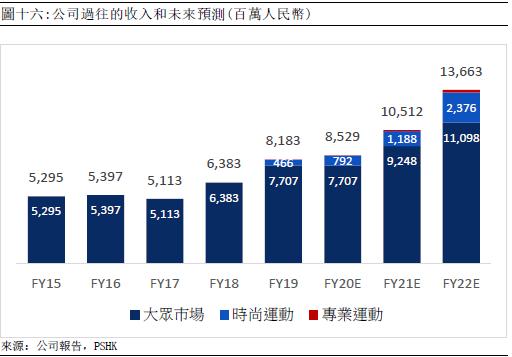

公司在2015年开始品牌改革,在经历三年的改革後,公司收入在过往两年录得显着的增长,在FY18和FY19收入增长分别为24.83%和28.19%。公司的总营收由FY15的人民币52.95亿元增加至FY19的人民币81.83亿元,以复合年增长9.10%增加。从FY19的8月份开始,公司完成收购K-Swiss和 Palladium业务并并入表中,在2019年的总营收中,有4.66亿元来自时尚运动业务,占总营收的5.69%,而主品牌贴占94.18%。

在公司FY20的中期业绩中,公司在疫情下收入较去年同期增加9.6%,主要来自於新品牌的为公司带来的销售增加,在1H20,来自於大众运动的收入为人民币32.01亿元,占收入87.0%,而来自於时尚运动的收入为人民币4.59亿元,占公司上半年总营收的12.5%。主品牌收入减少另一原因为过往公司为总代理的租金和装修补贴以折扣形式记在销售中。预计未来主品牌能维持双位数增长,而时尚运动中亦以Palladium作为先行,目标今年能在内地新开30家门店,在下年预期能新增逾百家店铺。K-Swiss在品牌整改後将接力为时尚运动业务提供增长动力,预计品牌整改在1Q22完成。专业运动业务的Sauony和Merrell 目前在内地处於前期发展阶段,预计需一段时间才能为公司贡献显着的收入占比。

盈利能力

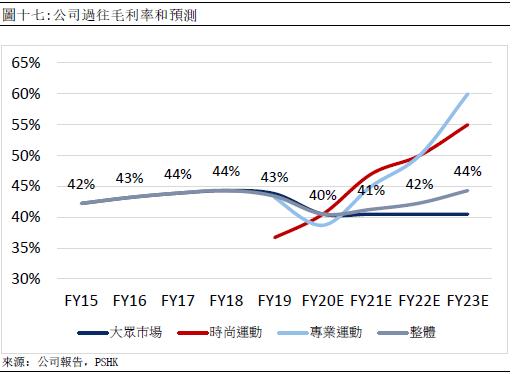

公司过往盈利能力稳定,在2018年前公司的营收以主品牌为主,在品牌改革後平均毛利率为43.39%,由於公司以批发模式发展主品牌,代理商在进货时给予38折,从毛利率而言与同样以批发模式为主的运动品牌商相若。

在FY20上半年,主品牌毛利率较去年同期下降4.1个百分点至40.5%,主要由於与代理商以Q3的货品换Q1的货品以舒缓代理商的库存压力,其後以折扣再出售予其他零售商而令毛利率减低。而时尚运动和专业运动的毛利率分别为40.5%和38.7%,Palladium和K-Swiss在海外的业务主要以批发模式发展,而Saucony目前主要以电商为主,令毛利率较为低。新品牌未来在中国将以DTC模式发展,在毛利率上有望改善,预期随着直营占比增加毛利率能在3-5年能达50-60%。主品牌未来在定价倍率亦有所调整,以加强品牌竞争力。

期间费用

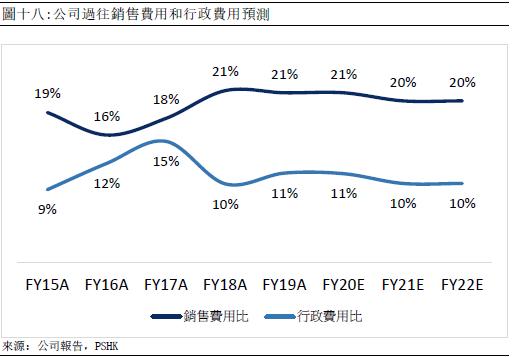

公司的期间费用率在三年改革後,期间费用相对稳定,在2019年因收购品牌为公司带来约人民币1亿元的费用,包括法务、审计、存货减值和人员遣散等。公司在品牌改革後的销售费用平均在21%,在1H20因疫情的原因,公司减少部分的广告及推广费用,上半年的销售费用占比18.6%。而行政费用则约占销售的10%,预计未来亦将维持。从整体销售及分销、一般及行政开支费用而言,因为今年上半年对应收款项的拨备增加,整体占收入29.3%,较去年27.3%为高,若剔除相关影响,费用占比与去年相约。

投资建议

公司在三年品牌改革後,主品牌开始初见成效,在2019年亦开始积极拓展多品牌策略,以合营和收购方式增加四个国际品牌,定位不同细分巿场。当中四个品牌在大中华地区的潜在增长空间区大,未来公司以直营形式发展品牌,有望令公司现时的毛利率提升,从收入和毛利为公司提供增长动力。上半年业绩反映公司新品牌的增长潜力,但受疫情影响,公司的开店计划放缓,将开店计划延後至下半年,预期公司在疫情後能以新品牌落力快速增长。

考虑公司新增的品牌现时的毛利率较低,未来以直营模式能有效提升毛利率至50-60%,未来增长潜力区大。预计公司FY20E/FY21E的EPS为人民币24.75/35.10仙,给予公司目标价2.92元,对应FY20E/FY21E 巿盈率为10.62x/7.49x。

(现价截至9月21日)

财务数据

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。