基金評論

-

章晶小姐 (Zhang Jing)

高級分析師

人工智能基金的投資策略 2021-05-12 星期三

2146

2146

-

Research Department

十四五規劃的投資方向 2020-11-10 星期二 2296

-

Research Department

雲計算類別的投資策略 2020-09-07 星期一 3691

-

章晶小姐 (Zhang Jing)

高級分析師

2020下半年環球投資展望 2020-06-04 星期四 2760

-

章晶小姐 (Zhang Jing)

高級分析師

疫情對環球經濟的影響 2020-03-03 星期二 4300

- ‹‹

- ‹

- 1

- 2

- 3

- 4

- 5

- ›

- ››

美國債息上升對美國財政和投資市場的影響

2018年3月5日 星期一

2018年以來,美債息持續走高,10年期國債收益率在2月27日見高點2.808%。預計未來美國經濟將繼續增長,政府舉債規模進一步擴大,債券收益率上升將導致美國償債付息成本激增。同時,債息上升引發了對風險資產的衝擊,全球股市近期波動較大。

圖1: US 10-Y Bond Yield(2014-2018)

來源:Tradingeconomics.com, Phillip Securities (As at Feb 27)

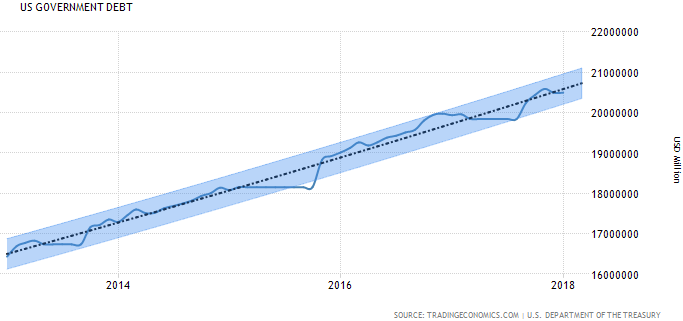

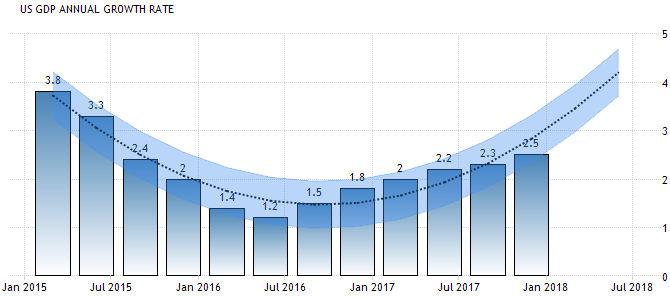

債息的上升受經濟增長預期和通脹率影響。經濟走強和通脹預期提升了未來進一步加息的可能性,美聯儲預計通脹率今年將同比上升,並在中期內穩定在委員會2%的目標左右。經濟增長將致使美國政府舉債規模進一步擴大,債券收益率上升將導致美國償債付息成本激增。然而,美國國會1月兩度通過增加開支及減少稅收的法案,將大大增加美國預算赤字。有大行預期,美國2019年度財政赤字將升至本地生產總值的5.2%,然後繼續顯著上揚,美國經濟將因擴張政策,2018年有額外0.7%的升幅,2019年則有額外0.6%的升幅。建議投資者關注美國2018年中期選舉,若國會控制權有變,未來經濟增長可能放緩。

圖2: US Government Debt and Forecasts

來源:Tradingeconomics.com, Phillip Securities (As at Feb 27)

圖3: US GDP Annual Growth Rate and Forecasts

來源:Tradingeconomics.com, Phillip Securities (As at Feb 27)

美國技術分析師Ralph Acampora指出,對比標普500和十年期美債收益率的走勢圖發現,1948年至1962年期間,十年期美債收益率上升,對應的美股也處於上漲階段;到1966年,十年期美債收益率突破5%的水準,並在1980年代末期達到了10%的水準,這期間,標普500指數經歷一系列的波動,其中包括1974年的大拋售。他認為十年期美債收益率升破5%才是長期牛市結束的時間點,而現在這一時刻還未到來。

我們認為短期來看,資金有可能撤出國債市場,轉流入收益率較高的企業債或對沖通脹的工具;有分析認為,三月份上市公司公佈業績之後,股息率或者利潤率高的股票可能受惠。但要視乎比率與債息的差距,若股息率和利潤率比債息率表現好,不排除資金穩定在股市的可能。長期來看,企業及借貸成本相對上升,會影響企業資金周轉、企業經濟活動等發展。債息上升加大股市波動,建議投資者謹慎操作。

對匯市而言,傳統分析認為,美元匯價會跟隨美債債息走高而上升。因為美國債券生息會吸引部分資本購買新債,導致資本回流美國,對美元的需求上升可能推動美元價格上漲,從而抽走新興市場的資金動力。商品市場方面,經濟增長使得投資者更加關注獲利更高的資產類型,從而使得黃金、石油等商品價格承壓。然而現實情況是,避險資產(黃金、數字貨幣等)大漲,而預計中應該走高的美元卻較面臨下跌。這加大了市場的波動性。建議投資者謹慎操作。

English version of UT Commentary: How does the US treasury yield climb affect the US financial status and investment market

詳情請聯絡

基金部

輝立證券集團

香港金鐘道95號統一中心11-12樓

電話 : +852 2277 6777

傳真 : +852 2287 4554

網頁 : www.poems.com.hk

@ 2018 輝立証券(香港)有限公司 版權所有 不得轉載

上述文章僅供參考之用,不應理解為買賣任何投資產品的要約或招攬,並不構成任何形式之投資建議。投資基金涉及風險。基金價格可升可跌,過往表現並非日後表現的指標。投資者作出任何基金投資決定前,應詳細閱讀有關基金之說明書,瞭解該基金的風險、特性及限制等,並注意閣下個人的財務狀況及風險承受能力。編備本文章所用的任何研究或分析,乃根據本公司認為可靠的來源作出,並僅作參考之用。本公司概不對資料的準確性或完整性作出任何陳述或保證。任何意見、估計或預測均可在毋須知會下作出修改。輝立証券(香港)有限公司,及其附屬公司,可能替文章內容所述及的公司提供投資、顧問或其他服務,或買賣 (不論是否以委託人身份)及擁有文章中所述及公司的證券。本文內容未經證券及期貨事務監察委員會審查。

圖1: US 10-Y Bond Yield(2014-2018)

來源:Tradingeconomics.com, Phillip Securities (As at Feb 27)

債息的上升受經濟增長預期和通脹率影響。經濟走強和通脹預期提升了未來進一步加息的可能性,美聯儲預計通脹率今年將同比上升,並在中期內穩定在委員會2%的目標左右。經濟增長將致使美國政府舉債規模進一步擴大,債券收益率上升將導致美國償債付息成本激增。然而,美國國會1月兩度通過增加開支及減少稅收的法案,將大大增加美國預算赤字。有大行預期,美國2019年度財政赤字將升至本地生產總值的5.2%,然後繼續顯著上揚,美國經濟將因擴張政策,2018年有額外0.7%的升幅,2019年則有額外0.6%的升幅。建議投資者關注美國2018年中期選舉,若國會控制權有變,未來經濟增長可能放緩。

圖2: US Government Debt and Forecasts

來源:Tradingeconomics.com, Phillip Securities (As at Feb 27)

圖3: US GDP Annual Growth Rate and Forecasts

來源:Tradingeconomics.com, Phillip Securities (As at Feb 27)

美國技術分析師Ralph Acampora指出,對比標普500和十年期美債收益率的走勢圖發現,1948年至1962年期間,十年期美債收益率上升,對應的美股也處於上漲階段;到1966年,十年期美債收益率突破5%的水準,並在1980年代末期達到了10%的水準,這期間,標普500指數經歷一系列的波動,其中包括1974年的大拋售。他認為十年期美債收益率升破5%才是長期牛市結束的時間點,而現在這一時刻還未到來。

我們認為短期來看,資金有可能撤出國債市場,轉流入收益率較高的企業債或對沖通脹的工具;有分析認為,三月份上市公司公佈業績之後,股息率或者利潤率高的股票可能受惠。但要視乎比率與債息的差距,若股息率和利潤率比債息率表現好,不排除資金穩定在股市的可能。長期來看,企業及借貸成本相對上升,會影響企業資金周轉、企業經濟活動等發展。債息上升加大股市波動,建議投資者謹慎操作。

對匯市而言,傳統分析認為,美元匯價會跟隨美債債息走高而上升。因為美國債券生息會吸引部分資本購買新債,導致資本回流美國,對美元的需求上升可能推動美元價格上漲,從而抽走新興市場的資金動力。商品市場方面,經濟增長使得投資者更加關注獲利更高的資產類型,從而使得黃金、石油等商品價格承壓。然而現實情況是,避險資產(黃金、數字貨幣等)大漲,而預計中應該走高的美元卻較面臨下跌。這加大了市場的波動性。建議投資者謹慎操作。

English version of UT Commentary: How does the US treasury yield climb affect the US financial status and investment market

![]()

詳情請聯絡

基金部

輝立證券集團

香港金鐘道95號統一中心11-12樓

電話 : +852 2277 6777

傳真 : +852 2287 4554

網頁 : www.poems.com.hk

@ 2018 輝立証券(香港)有限公司 版權所有 不得轉載

上述文章僅供參考之用,不應理解為買賣任何投資產品的要約或招攬,並不構成任何形式之投資建議。投資基金涉及風險。基金價格可升可跌,過往表現並非日後表現的指標。投資者作出任何基金投資決定前,應詳細閱讀有關基金之說明書,瞭解該基金的風險、特性及限制等,並注意閣下個人的財務狀況及風險承受能力。編備本文章所用的任何研究或分析,乃根據本公司認為可靠的來源作出,並僅作參考之用。本公司概不對資料的準確性或完整性作出任何陳述或保證。任何意見、估計或預測均可在毋須知會下作出修改。輝立証券(香港)有限公司,及其附屬公司,可能替文章內容所述及的公司提供投資、顧問或其他服務,或買賣 (不論是否以委託人身份)及擁有文章中所述及公司的證券。本文內容未經證券及期貨事務監察委員會審查。

條款及細則:

除閣下須支付的費用外,輝立証券(香港)有限公司可不時(在適用法律不禁止的範圍內)收取和保留佣金、後續費用,以及有關閣下對基金作出投資和本公司根據本條款提供服務而徵收的其他款項。閣下同意輝立証券(香港)有限公司收取和保留該等佣金、後續費用及/或其他款項。輝立証券(香港)有限公司收取或保留該等佣金、後續費用及/或其他款項,不得闡釋為輝立証券(香港)有限公司違返可能對閣下負有的誠信責任或衡平法上的責任。

如非特別註明,本公司將以代理人身分行事。 如非特別註明,本公司與以上產品的發行人沒有從屬關係。

風險披露聲明:

基金價格可升可跌,甚至變成毫無價值。投資者作出決定前,應細閱銷售文件的條款及條件,瞭解該基金的風險、特性及限制等是否適合個人的財務狀況、投資目標及可承受之風險。如要投資,應尋求獨立的專業意見。投資涉及風險,詳情請閱本網站右下方的<<風險披露聲明>>及<<條款及細則>>。

本網頁所載的資料並未經香港證監會審閱。 該等基金獲得香港證券及期貨事務監察委員會認可,但有關認可並不等於推薦或認許。

除閣下須支付的費用外,輝立証券(香港)有限公司可不時(在適用法律不禁止的範圍內)收取和保留佣金、後續費用,以及有關閣下對基金作出投資和本公司根據本條款提供服務而徵收的其他款項。閣下同意輝立証券(香港)有限公司收取和保留該等佣金、後續費用及/或其他款項。輝立証券(香港)有限公司收取或保留該等佣金、後續費用及/或其他款項,不得闡釋為輝立証券(香港)有限公司違返可能對閣下負有的誠信責任或衡平法上的責任。

如非特別註明,本公司將以代理人身分行事。 如非特別註明,本公司與以上產品的發行人沒有從屬關係。

風險披露聲明:

基金價格可升可跌,甚至變成毫無價值。投資者作出決定前,應細閱銷售文件的條款及條件,瞭解該基金的風險、特性及限制等是否適合個人的財務狀況、投資目標及可承受之風險。如要投資,應尋求獨立的專業意見。投資涉及風險,詳情請閱本網站右下方的<<風險披露聲明>>及<<條款及細則>>。

本網頁所載的資料並未經香港證監會審閱。 該等基金獲得香港證券及期貨事務監察委員會認可,但有關認可並不等於推薦或認許。

返回頁首