作者

業務副董事

工商管理(財務系)畢業, 有十多年投資經驗, 經歷過股災及大大小小的升/跌市. 善於配合基礎因素及技術分析, 整合不同投資工具, 在不同市況下作出相應投資決定. 熟悉本地投資市場, 尤精於股票期權、指數期權及期貨投資.

電話:

3925 9237

電郵:

leungkinau@phillip.com.hk

假如持有股票被沽空機構唱淡 (e.g. 瑞聲科技)

瑞聲科技(2018)早前遭沽空機構葛咸城兩度狙擊, 自18/5停牌近三個星期才復牌. 發出澄清通告後, 雖然股價從低位有所回升, 但和被唱淡前的股價已有一段距離.

假如投資者基於業務相對較穩健的心態買入藍籌股, 但股票無辜被唱淡. 甚或是 ''罪證確鑿'', 沽空機構能拿出有力證據證明公司業績實質和年報不乎, 投資者又如何自處?

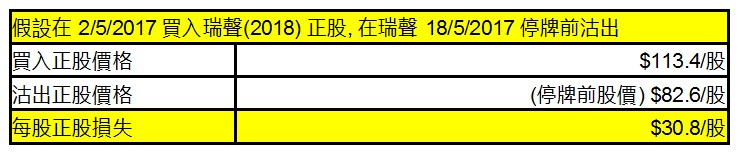

以瑞聲科技(2018)股價亦自$100 以上跌至停牌前的 $82.6 為例, 停牌期間持有瑞聲正股的投資者自然擔心, 但這種例如遭受沽空機構等唱淡或其它壞消息, 而令股價突然急劇下跌的風險, 是可以做一些風險上的管理的.

先看看附圖:

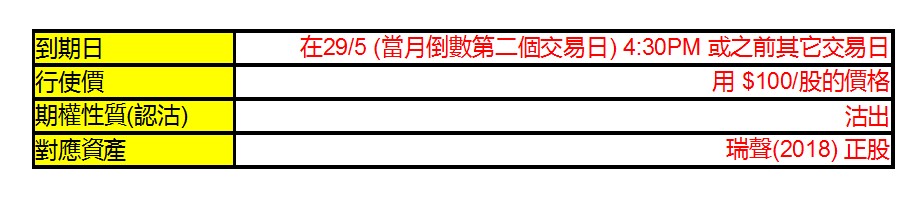

但如在 2/5/2017 同時買入正股, 以及瑞聲(2018) 5月 行使價$100 認沽期權 (Put Option), 期權價格 $0.65/股

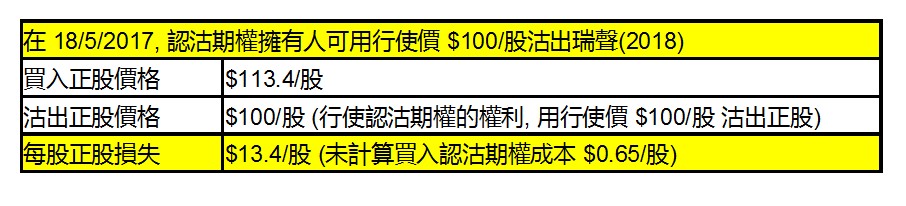

買入以上認沽期權, 等於有權利:

在 18/5/2017, 認沽期權擁有人可用行使價 $100/股沽出瑞聲(2018)正股

計及買入以上認沽期權成本, 2/5/2017 有關期權價格(期權金) $0.65/股, 每股正股損失是:

$13.4 + $0.65 = $14.05

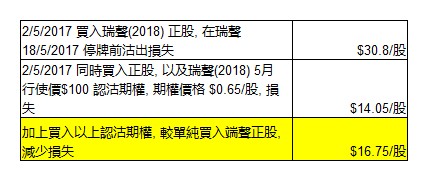

假設2/5/2017 買入瑞聲(2018)正股的同時, 有買入/沒有買入瑞聲5月行使價$100 認沽期權, 整體投資損失比較:

如在 2/5/2017 買入正股之外, 加上買入瑞聲(2018) 5月 行使價$100 認沽期權, 期權價格 $0.65/股, 有關買賣整體損失較單純買入端聲正股少 $16.75/股. 相對原本 $30.8/股的損失, 損失金額減少 >50%.

從中可見, 如股票有期權可供買賣, 配合個別風險管理策略, 損失的風險有機會大幅減少.

同樣, 如投資者最初選擇買入認購期權 (Call Option), 而不是直接買入正股以看好瑞聲走勢, 雖然會有額外成本, 但在同等股數的情況下, 買入認購期權最大潛在損失只是付出的期權金, 損失有機會較直接買入正股少.

即使瑞聲科技(2018)發出澄清通告後, 股價有所回升, 當日(7/6) 開市價 $88, 但如投資者在 29/5 4:30PM 前行使了他的認沽權, 用行使價 $100 沽出端聲, 及後認同瑞聲的澄清通告, 於 7/6 復牌時重新買入正股, 損失亦會較在最初 (2/5) 單純買入端聲正股有所減少.

[事實上, 以瑞聲科技23/6(週五) 收市價 $96 計, 不論瑞聲復牌時有否重新買入正股, 損失亦會較在最初 (2/5) 單純買入端聲正股有所減少]

以上兩種期權買賣方法, 最大潛在損失都是有限. 但提醒各位, 有些期權買賣的最大潛在損失是無限, 並要任何時間都滿足按金要求, 否則有機會被強制平倉.

如希望學習期權知識, 以進一步了解期權能否助自己進行一些投資上的風險管理, 可聯絡我報讀有關課程

[可供選擇課程每月更新]

http://www.poems.com.hk/zh-hk/education-center/courses/?sp=leungkinau

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。