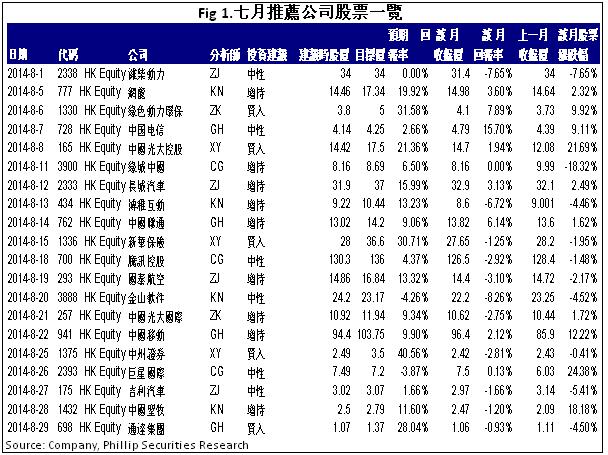

研究部八月研究報告回顧

行業: 軟件服務 (吳筱潔)

內地金融,公用事業(陳星宇)

內地通訊(範國和)

內房股,油氣服務(陳耕)

汽車,航空,基建 (章晶)

新能源 , 環保 (張昆)

軟件服務

軟件服務股在八月份的走勢,由龍頭股帶動,大致上呈整體下跌。

騰訊在業績前達到歷史高位$134之後,後繼乏力,自高位回調約5.5%。金山業績遜於預期,收入雖有小幅增長,但經營利潤同比減少22.3%,經營利潤率比上季進一步下降到新低16.5%,股價自業績發佈以後下跌近一成。

手遊股根據業績呈現不同的走勢。博雅次季純利按年增1.5倍,IGG的經調整的中期純利則按年升3.7倍,股價於中期業績發佈前後,分別一度抽升約16%和30%,及後慢慢回落至七月中水平。

至於上月發出盈警的雲遊,於本月22日宣佈,決定終止收購Magic Feature 21%權益,反之計劃與其以合作共同研發一款在全球發行的手機遊戲,而月底公佈的業績,中期虧損2177萬元,股價自上月中以來一直出現沽壓,更被保薦人摩通狠劈目標價至$15。

軟件股方面,擎天月頭公佈業績,中期純利按年增加53%,唯股價未有跟隨良好業績而一直走低。金蝶則因為成本開支大幅減少,在低基數效應下,純利按年大升8.46倍,但股價一直未有跟隨。

總體而言,除了炒作業績之外,投資者未見對這個版塊有太大關注,資金亦似乎有轉戰其他行業的跡象,預期未有特別利好消息下,短期來說,整個行業會維持小幅區間下跌,長期則維持看好,信息產業一直是國家重點發展的工業,持續的良好業績,將會令傳統投資者慢慢認識其穩定的盈利能力。

內地金融

2014年8月市場表現穩定,在滬港通等利好消息的刺激下,恒指全月仍出現穩定上升趨勢,並順利突破25,000點大關,創出自2008年金融危機後的新高。由於對市場未來預期樂觀,近幾個月有大量熱錢湧入香港市場,市場流動性充裕,但在7月出現大幅上升後,8月幾乎所有內地銀行股的股價均出現不同程度的下降。這主要是由於銀行的業績陸續公佈,投資者對銀行的業績表現持謹慎態度。

從目前已經公佈今年上半年業績的銀行的數據看,主要有兩大特點:一是銀行的利潤增速下滑。大部分銀行的利潤增速同比去年均出現下滑,比如工商銀行今年上半的淨利潤增速約為7%,而去年同期則為12%左右。二是銀行的資產質量出現持續惡化的趨勢。根據中國銀監會的數據顯示,截止今年6月末,中國銀行業金融機構的不良貸款餘額增長約人民幣1023億元,已經超過2013年全年的水平。其中,第二季度不良貸款單季增幅為人民幣483億元。隨著不良貸款餘額的較快增長,不良貸款率也升至1.08%,較2013年末增長0.08個百分點。幾乎所有內地上市銀行的不良貸款餘額及比率均出現不同程度的上揚。

以交通銀行為例,目前已經公佈業績的國有大行中,交行的利潤增速較低,管理層在業績發佈會上表示,交行的不良貸款主要集中在產能過剩的行業,尤其以鋼貿行業為主,並主要集中在江浙等發達地區。今年上半年末,交行的新增不良貸款中65%來自於鋼貿和小微企業。目前銀行的388億不良貸款餘額中有97億是鋼貿貸款,占比約25%。

我們認為,目前上市銀行的利潤增長總體保持穩定水平,雖然資產質量有所下滑,但短期內風險仍然較小。從股價表現看,本月大部分銀行的股價均出現不同程度的回落,預計9月份銀行股價仍面臨回調的壓力,但隨著滬港通的正式啟動日益臨近,我們認為作為大盤藍籌股的銀行將受到機構投資者的關注,因此銀行股價仍將維持緩慢上行的趨勢。總體看,維持銀行業至“買入”評級。

內地通訊

中國移動的4G業務正呈穩步放量之勢,上半年客戶僅約1394萬戶,但7月又按月增長逾10%至650萬戶。下半年,中國電信、中國聯通加速4G建設並於16城市試商用、更多的可選終端及有望再度下降的4G資費,均有望刺激4G手機放量,而且,內地手機品牌預計憑藉高性價比仍將爭取更大的市場份額。

從上半年的業績表現來看,運營商尚好於預期,中國移動更展現競爭地位的改善。同時,中興通訊、摩比發展等上游均實現了爆發式增長,終端生產商如酷派集團雖然亦實現大幅增長,但行業競爭加劇,外加補貼削減,盈利能力面臨挑戰。我們預期,4G支撐仍將為通訊行業營造有利環境,建議繼續積極關注中興通訊、摩比發展、通達集團等。

內地房地產 & 油氣服務

2014年8月我們撰寫了三篇研究報告,包括巨星國際、騰訊控股和綠城中國,他們均憑藉其獨特競爭優勢獲得成功。我們繼續推薦“騰訊控股”。騰訊是中國最優質的互聯網公司之一。2014年其在移動端的遊戲業務將繼續驅動業績高速增長,而隨著微信生態圈的逐步完善,O2O將從2015年開始成為移動端商業化的另一支柱。更好的商業模式及更多樣化的微信服務將為其移動端貨幣化提供支持,這將成為未來股價的主要驅動力。我們給予騰訊控股以“中性”評級,12個月目標價為136港元,相當於2014年和2015年的43倍和32倍的預期市盈率。

內地汽車製造 & 航空

本月的汽車股走勢分化,東風集團,比亞迪,慶鈴汽車在較好的業績表現預期下走勢良好,而廣汽集團,吉利汽車,濰柴動力等個股因前景遭遇困境紛紛下滑,華晨汽車,長城汽車則基本持平。

本月我撰写了4篇公司更新報告,包括汽车股潍柴动力(2338.HK),长城汽车(2333.HK),吉利汽车(175.HK)和航空股国泰航空(293.HK),前三家皆為中國內地汽車製造業代表類個股。從未來發展潛力角度來說,我們傾向於推薦长城汽车。

虽然半年业绩小幅下滑3.1%,但根據公司的計劃,下半年新SUV車型H2,H1,H9,M4改款,H6運動版的自動檔有望陸續推出,轎車中C50的升級版,C30的小改款也將上市,眾望矚目的高端SUV車型H8可能在年底重新上市,新車型的密集上市不僅有望彌補因H8推遲事件所導致的上半年新車型方面的空白,也有助於完善公司的產品序列。在聚焦SUV戰略的推動下,公司重回增長軌道的預期較為樂觀。我們調整我們的目標價至37港元,相當於2014/2015年 9.6/7.3倍的市盈率,維持增持評級。

新能源 & 環保

本月多家公司公佈了2014半年度業績,其中風電上游公司業績均大幅提升,金風科技(2208.HK)主要從事風機製造,今年上半年實現淨利潤3.31億元人民幣,較去年同期增長257%。中國風電(182.HK)主要從事風電場EPC建設,今年上半年實現淨利潤1.2億港元,同比大幅增長219%。2014、2015兩個年度是“十二五”風電計劃最後兩年,因此也成為了各風電運營商搶裝的時期,預計未來兩年風電上游企業業績依然較好。

風電下游運營商上半年業績不盡人意。華能新能源(958.HK)上半年淨利潤只增長2.9%,京能清潔能源(579.HK)則增長5.5%,而新天綠色能源(956.HK)淨利潤則大幅下降超過40%。風電運營商的業績不佳主要還是因為今年上半年的天氣原因。但長期來看,全國範圍內的限電問題正在逐步緩解,未來風電運營的利潤將有明顯提升。

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。