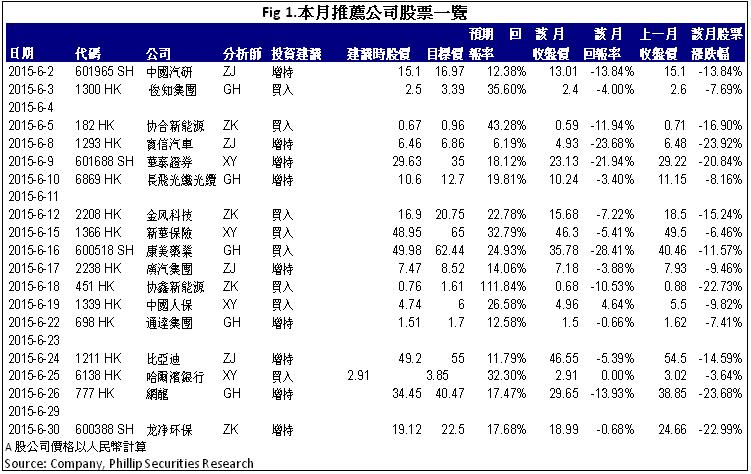

研究部六月研究報告回顧

行業:

內地金融,公用事業(陳星宇)

內地通訊(範國和)

內房股,油氣服務(陳耕)

汽車,航空,基建 (章晶)

新能源 , 環保 (張昆)

內地金融

2015年6月港股繼續走低,恒指由月初27,600點左右下降至月末的26,300點左右,降幅約4.7%。從銀行板塊的表現看,6月股價總體保持與大盤一致的趨勢,大部分銀行股價均出現下降。由於6月是傳統的淡季,再加上內地A股近期的股市大幅波動,港股表現疲弱。

我們認為目前銀行的經營表現仍維持較穩定的水準,而且股價表現符合預期,考慮到在經歷近期的大幅調整後,銀行股對於穩健的投資者而言更具吸引力,因此我們對銀行股價未來的走勢仍然持謹慎樂觀態度。維持銀行業“買入”評級。

內地通訊

6月我發佈了五家上市公司的研究報告,分別是俊知集團(1300.HK)、通達集團(698.HK)、康美藥業(600518.CH)、長飛光纖光纜(6869.HK)和網龍(777.HK)。于其中,我們傾向於推薦網龍。網龍是中國網路遊戲及移動互聯網平臺的開發商和運營者,公司的成功緣於多重特質。首先,管理層具備廣闊的國際視野及敏銳的市場洞察力。其次,公司研發能力突出。再次,公司具備卓越遠見,屢次精准卡位。網龍歷史上於17173門戶及91助手的成功基因將有助於應用到線上教育領域,公司於K12教學的一體化解決方案有望改變傳統教育相對枯燥的教學方式,提升學生的互動及學習積極性。同時,綜合考慮線上教育廣闊的市場空間及公司與頂級教育機構和教育部門的深度合作,我們認為公司成為內地K12線上教育龍頭為大概率事件。

內地房地產 & 油氣服務

2015年6月我們撰寫了四篇研究報告,包括花樣年、新秀麗、彩生活和先達國際物流,他們均憑藉其獨特競爭優勢獲得成功。我們推薦“新秀麗”。新秀麗通過不斷通過收購來使其產品和品牌組合多元化,有效地拓寬競爭護城河。而公司的穩固的資產負債表得益於較低的財務杠杆、有限的資本支出和充沛的現金流,有助於幫助公司建立更多的競爭優勢。內生性增長和外延式擴張驅動了新秀麗的持續健康增長,我們維持新秀麗“增持”評級,12個月目標價為30港元,相當於20倍和18倍的2015/2016年預期市盈率。

內地汽車 & 航空

本月我發佈了四家上市公司的報告,分別是中國汽研,寶信汽車,廣汽集團和比亞迪。于其中,我們傾向於推薦寶信汽車。寶馬近期宣佈調低批售目標,對減輕寶馬經銷商的庫存、改善經銷商盈利狀況有正面作用。另一方面,新的《汽車銷售管理辦法》即將出臺,預計將在簽約週期、退出機制和配件管理方面給予經銷商更多的話語權,我們認為新法規的頒佈將有助於保障經銷商權益,改善經銷商的生存環境。根據最新的盈利預測和行業上行空間,我們上調目標價至6.86港元,對應公司2015/2016年各13.4/11.4倍預計市盈率, 但下調評級“增持”。

新能源 & 環保

本月我們更新了四篇報告,分別是協合新能源(182.HK)、金風科技(2208.HK)、協鑫新能源(451.HK)、龍淨環保(600388.SH)。我們重點推薦協鑫新能源,公司背靠協鑫平臺,在光伏電站建造運營方面有技術優勢,同時保利協鑫和協鑫集成都可以在建造材料的供應上提供便利。公司未來三年裝機量將迅猛增長,以2015年底2.6GW裝機量計算,預計公司售電收入為33.33億港元,以35%的淨利率計算,全年發電業務淨利潤約為11.67億港元,在不考慮可轉債轉股的情況下,目前股價僅相當於8.8倍PE。我們給予公司12個月目標價1.61港元,相當於15倍2016年預期市盈率,為“買入”評級。

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。