清新環境 (002573.SZ) 啓動第三期員工持股計劃,看好公司長遠發展

| 投資建議 | 買入 |

| 建議時股價 | $18.310 |

| 目標價 | $24.000 |

投資概要

-第四批環保督查啓動,高壓政策倒逼煙氣治理需求加速釋放

-煙氣治理技術領先,非電領域加快國內外擴張,長遠發展空間打開

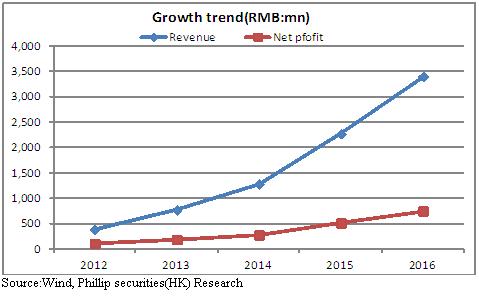

營業成本及財務費用增加拖累利潤增幅

公司發布2017上半年預告,營收同比增長42.63%至15.49億元,歸母淨利潤同比增長17.44%至3.15億元,利潤增幅不及收入增幅,一是因建造業務量的增加帶來成本增長,二是因新增銀行貸款和綠色債促使財務費用同比大增6.46倍。根據2014年股票期權激勵計劃指引, 2015-2017 年的淨利潤增長率將分別不低於 85%、170%、270%(以2014年淨利潤2.71億爲基數),2015和2016年業績增長目標均如期達成,預期2017全年淨利潤有望超過10億元,對應同比增長34.4%。

啓動第三期員工持股計劃

近期公司發布第三期員工持股計劃,參與員工總數不超過1000人,覆蓋公司員工總數的44%,擬籌集資金上限爲1億元,鎖定期爲24個月,而且不同於前兩期的是,此次員工持股計劃不含董事、監事、高級管理人員。公司已於2014和2016年實行過兩期員工持股計劃,2014年員工持股計劃購買均價爲14.2元/股,已於2017年2月出售完畢,2016年員工持股計劃購買均價爲17.44元/股,鎖定期12個月,已於2016年7月購買完畢。將員工利益與公司利益進行綁定有助於建立長效激勵機制,激發員工積極性,同時也釋放出公司長遠發展的信心。

大氣治理從嚴,環保督查高壓持續

第四批中央環境保護督察已全面啓動,京津冀大氣治理被列入環保督查的重點。根據政策,9月底前無法升級改造、達標排放的企業將一律徹底關停,預期下半年環保督查的高壓政策將加快工業企業升級改造的步伐。公司在工業煙氣治理領域行業領先,立足火電並向非電領域加快拓展,預期將受益於環保政策趨嚴以及非電領域超低排放需求的增長而迎來加速發展。此外,公司瞄準海外市場,開啓了國際化進程,公司擬以自有資金300萬在印度設立全資子公司,爲印度及周邊市場的客戶資源提供産品和服務,預期將加快公司海外擴張的步伐,提升整體競爭力。

估值評級

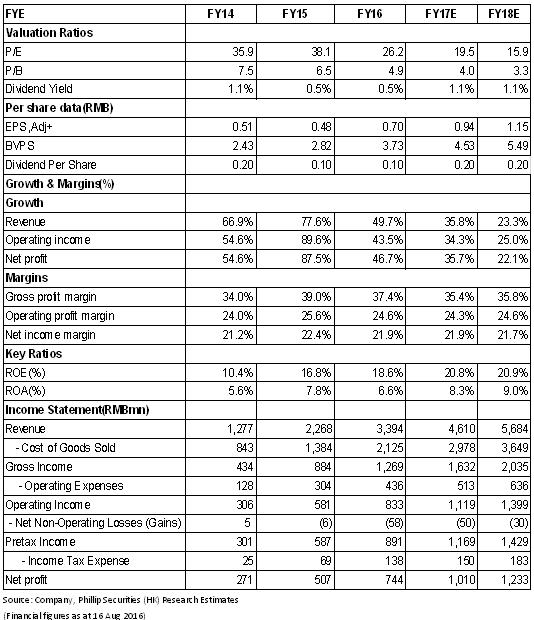

我們預測2017~2018年公司歸屬淨利閏分別達到10.1/12.3億元,EPS分別為0.94/1.15,現價對應PE為19.5/15.9,給予目標價24.0元,為買入評級。(現價截至8月16日)

風險提示

非電領域低於預期;

環保督查效果不及預期;

市場競爭激烈帶來毛利下降風險;

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。