俊知集團 (1300) - 戰略合作或創造新盈利點

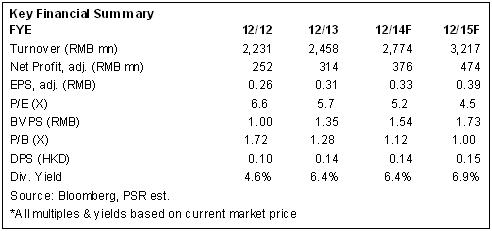

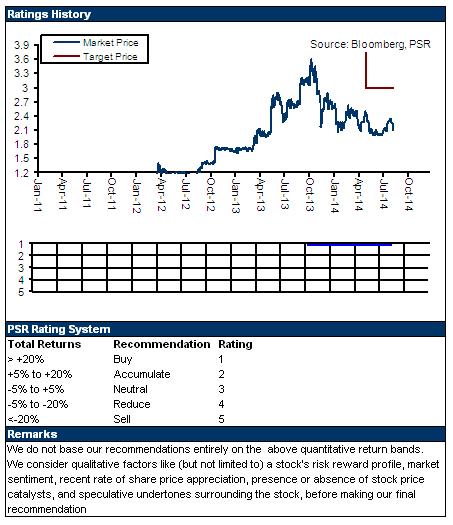

| 投資建議 | 買入 |

| 建議時股價 | $2.180 |

| 目標價 | $3.000 |

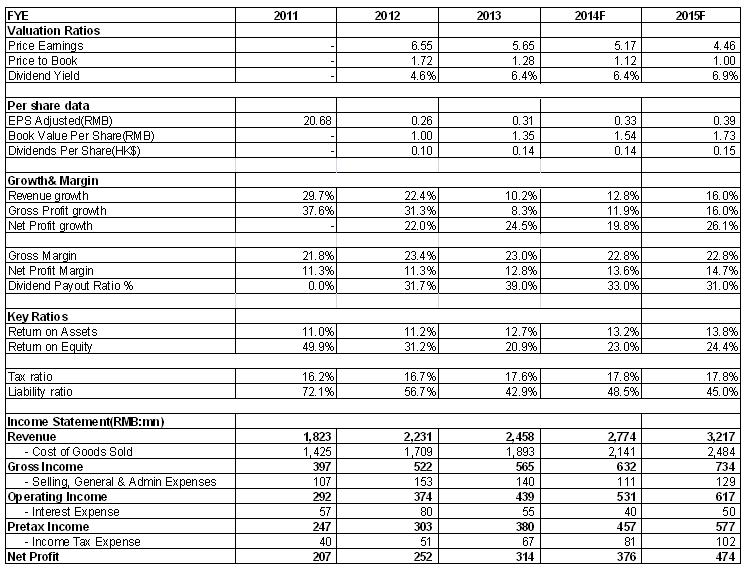

-俊知集團14年中報顯示,當期實現營業收入為人民幣(下同)13.53 億元,同比增長6.9%,股東持有人淨利潤1.55 億元,同比減少5.9%,不過,剔除認股權證公平值變動虧損的4,710 萬元,淨利潤實際增加22.7%至2.02 億元。

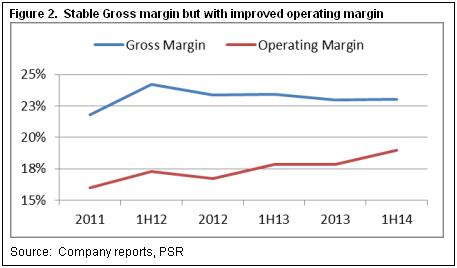

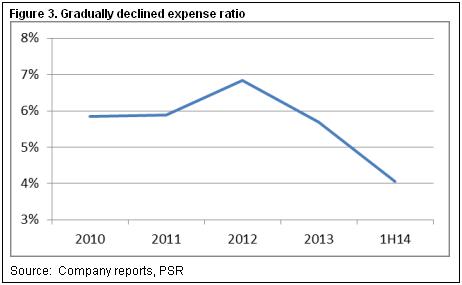

-具體而言,主要是銅價下跌影響了營業額增幅。但是,公司盈利能力受惠于成本加成定價模式維持相對穩定,整體毛利率同比僅小幅下跌0.4個百分點至23%。而且,受惠于有效的成本管控,主要費用均呈縮減之勢,帶動公司純利率在扣除認股權證公平值變動後從13%提升至14.9%。

-4G 網路建設將為公司持續增長帶來動力。同時,現有基站的射頻電纜由於正常老化,亦將以每年20%的比例更換。隨著內地基站的增長,更換需求亦將維持穩步增長。另外,鐵塔公司新建基站承載任務更多,基站高度或將相應增加,對於公司射頻電纜需求亦有望相應增加。

-公司與海爾下屬投資公司簽訂戰略合作協定,成立一家基金管理公司以設立及管理旗下的產業基金進行投資活動,預計將主要在光通信、互聯網及智慧家電等領域尋求發展機會。海爾目前正積極轉型為小微公司的平臺公司,未來轉型成功,對於新興光電子元器件及感測器等產品的需求將呈現爆發增長,而俊知在這些產品供應方面具備優勢。我們預期,戰略合作或為公司創造新盈利點。

投資建議

俊知自成立以來實現了20%以上複合增長。4G機遇有望支撐公司傳統業務穩步成長,與海爾的戰略合作則為公司的新興電子元器件等業務帶來高速成長的可能。

目前,公司估值僅5-6X水準,股息率高達6%以上。我們認為,公司處於估值窪地階段,暫予目標價3港元,對應2014年業績7.1 X估值水準,維持“買入”評級。

業績下滑受累於認股權證公平值變動

俊知集團14年中報顯示,當期實現營業收入為人民幣(下同)13.53 億元,同比增長6.9%,股東持有人淨利潤1.55 億元,同比減少5.9%,不過,剔除認股權證公平值變動虧損的4,710 萬元,淨利潤實際增加22.7%至2.02 億元。期內公司每股收益16.64 分減少至13.9分,派發中期股息每股7 港仙。

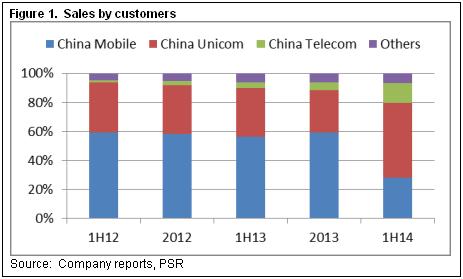

具體而言,銅價下跌影響了營業額增幅。儘管主要產品射頻同軸電纜銷售增長18.1%至7.45 萬公里,但主要原料銅價平均下降10.2%,而公司採用成本加成定價模型,致使該項產品營業額僅增長3.8%至9.72億元,占比總營業額71.8%。不過,受惠于主要客戶中國聯通及中國電信的訂單,公司阻燃軟電纜營收增長12.2%至3億元。實際上,兩大運營商亦分別貢獻公司當期總營收的51.8%及13.4%,但中移動營收貢獻下降,主要受小型競爭對手大幅降價影響。不過,考慮內地射頻電纜供應格局較為穩定,符合資格供應運營商的廠商不到十家,未來雖可能仍有價格競爭,但預計幅度有限。

公司盈利能力則受惠於產品定價模式維持相對穩定,整體毛利率同比僅小幅下跌0.4個百分點至23%,其中射頻同軸電纜毛率下跌1個百分點至23.8%,阻燃軟電纜毛率微跌0.3個百分點至20.9%。尤值一提的是,受惠于有效的成本管控,公司市場推廣及應酬成本減少,銷售及分銷成本、行政開支分別減少30.3%、14.6%至2390萬元及2230萬元。同時,若干4G項目研發完成後,研發開支亦降9.7%至1110萬元。因此,在扣除認股權證公平值變動後,公司純利率實際從13%提升至14.9%。

公司或持續受惠4G建網

公司享有電信電纜產業超過25%的市場份額,預計將成為4G建設的主要受惠者。目前,內地使用移動互聯網的用戶占比83.4%,並已超越傳統個人電腦上網用戶。強大的需求令運營商加速建設4G網路。中國移動在13年12月獲得4G牌照後,截止今年上半年已經建設41萬個4G基站,最新預計年底將達成70萬個的目標,較原有50萬的目標再有提升。另外,中國聯通和中國電信於6月底獲得16個城市4G試運營牌照,8月底試點更擴張至40個城市,因此,其亦有加快建網的動力。我們相信,4G 網路建設將為公司持續增長帶來動力。

還需指出的是,現有基站的射頻電纜由於正常老化,亦將以每年20%的比例更換。隨著內地基站的增長,更換需求亦將維持穩步增長。

另外,對於鐵塔公司的成立,由於三大運營商具有各自的業務頻率,共用同一個基站鐵塔,仍然需要佈設不同的射頻電纜系統。而且,由於單基站承載任務更多,基站高度或將相應增加,對於公司射頻電纜需求亦有望相應增加。

戰略合作或創造新盈利點

此前4月,公司發行認股權證引入青島海爾投資公司成為公司的策略投資者。近期更於8月20日與海爾下屬投資公司簽訂戰略合作協定,成立一家基金管理公司以設立及管理旗下的產業基金進行投資活動,預計將主要在光通信、物聯網及智慧家電等領域尋求發展機會。

我們以為,海爾正在積極轉型為小微公司的平臺公司,未來轉型成功,其對於新興光電子元器件及感測器等產品的需求將呈現爆發增長。而俊知早前入股的“俊知光電通信有限公司”和“俊知傳感技術有限公司”等在這些產品供應方面具備優勢。上半年,公司的新型電子元件已實現31.5%的營收增長,並享受逾30%的盈利率。

催化劑

FDD全國牌照發放;

新興電子業務快速放量。

風險關注

行業競爭激烈導致毛利率下降;

基站建設投資不及預期。

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。