楓葉教育 (1317.HK) - 盈利高速增長,前景可期

| 投資建議 | 增持 |

| 建議時股價 | $5.930 |

| 目標價 | $6.240 |

主要財務指標實現重大增長

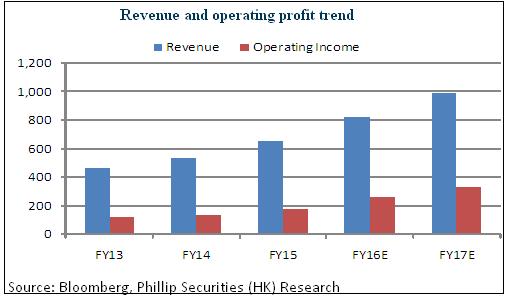

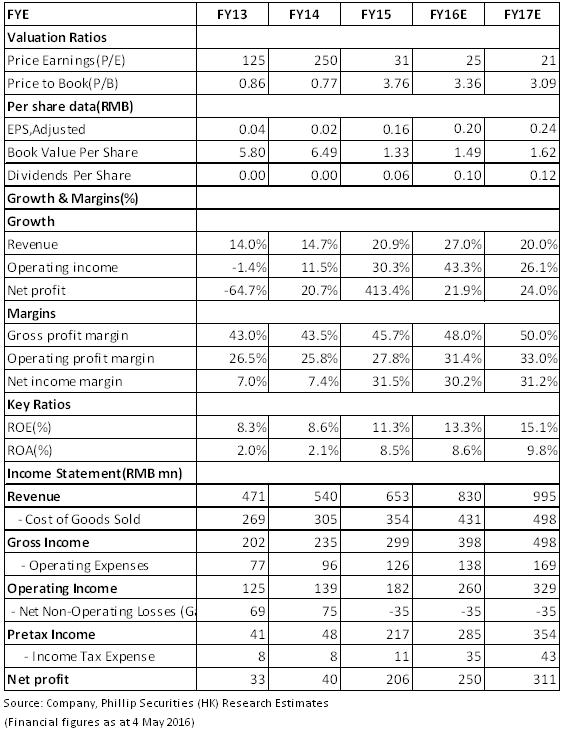

2015財年,公司收益總額達致人民幣6.53億元, 增長20.9%,該增長主要來自學費的收益增加人民幣8780萬元及來自冬夏令營的收益增加人民幣1030萬元。年內毛利為2.98億元,毛利率為45.7%。年內經調整純利為1.85億元,增加45.8%。截至2016年2月29日的6個月,公司收益約3.8億元人民幣,較去年同期增長26.7%;經調整後純利報1.17億元,增長69.7%。宣佈派發中期息每股0.042港元。

入讀學生數以及學費增加

2015財年,學費仍為主要的收益來源,學費收入達5.55億元,同比增長18.8%,占總收入的84.9%,增長主要由於入讀學生增加所致,學費平均水平為37483元每人,無重大變動。截止2016年3月31日,公司入讀學生總數達到19,353人,較2015年6月30日的16078人增長了20.4%。此外,2015/2016學年,公司還提高了若幹學校的學費水平,截止2016年2月29日止的6個月內,公司每名學生的平均學費同比增加約6.6%。預計隨著入讀學生數量的穩步增長以及學費收入的上調,公司的業績將穩步提升。

多舉措並行助力業績增長

公司未來的成長主要依賴於K-12教育服務的學生入讀人數持續增長。除了現有學校網絡的自然增長,公司將持續與當地政府或物業開發商合作,以輕資產業務規模的模式開設更多學校,未來公司將增建 18 所新校(從幼兒園到高中),並將學校可容納人數由2015 財年的 26,090 人提升 54%至 2018 財年的40,290 人。除了輕資產規模開發,公司亦考慮於中國及海外國家設立或收購學校。目前其他教育服務收入占公司收入比重為15%左右,未來公司亦將通過拓寬服務項目提升附帶收益。

估值與評級

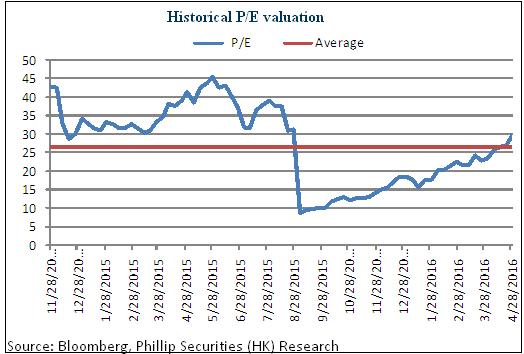

隨著中國家庭收入的增加,家長希望將其子女送往海外留學的意願增強,以及二胎放開政策的有利支援,國際學校的市場空間將進壹步擴容。作為中國最大的國際辦學機構,楓葉教育將受惠於此輪教育市場需求的增長。此外,公司還採取了多重擴張策略實現其增長目標,如增加現有學校的可容納人數及提升新學校的使用率,輕資產規模擴張、收購等。基於此,我們預計公司未來的盈利能力將顯著提升,給予公司12個月目標價6.24港元 ,對應2016/2017年預期市盈率26/22倍,為“增持§評級。(現價截至5月4日)

風險提示

中國教育政策的變動;

國際教育需求的變化;

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。