中國人民保險集團 (1339.HK) - 實力雄厚的保險巨頭

| 投資建議 | 認購 |

| 目標價 | $4.290 |

公司簡介

中國人民保險集團(簡稱“中國人保”或“集團”)于1949年10月成立,是新中國第一家全國性保險公司。目前是中國最大的綜合性保險金融集團之一,旗下主要有財産險、人壽險、健康險等三大類業務及銀行、信托等非保險業務。2012年集團位列《財富》雜志刊登的世界500强中的第292位。以中國保監會公布的規模保費數據計算,2011年末2012年上半年末,中國人保分別在中國所有財産險公司中居第一,在人壽險公司中排第五及第三位。

概要

根據中國人保的招股計劃,今天將開始正式公開招股,幷于12月7日在香港公開上市,如果按招股價區間的中間價約3.73港元計算,預計集資總額將至少約257億港元以上,爲近兩年來繼中國農業銀行之後最大的中資企業IPO;

本次招股中國人保在香港計劃發行68.98億H股,其中將向散戶投資者公開發售約3.45億股的H股,占其H股發售總量的5%,另外95%的股份則將配售給機構投資者。發行價介乎爲3.42至4.03港元之間,明顯低于目前在港上市的中資保險股。公司已邀17家金融機構成其基礎投資者,其中,新AIG認購5億美元,國網英大國際控股集團認購3億美元,Munsun Financial Investment Fund 認購1.4億美元,中國人壽及中國出口信用保險則分別認購1億美元,17家機構投資者合計認購約17.7億美元,已超過集資總額的50%以上;

管理層透露,此次IPO所籌集的資金將用于强化集團的資本基礎, 以支持業務的未來發展;

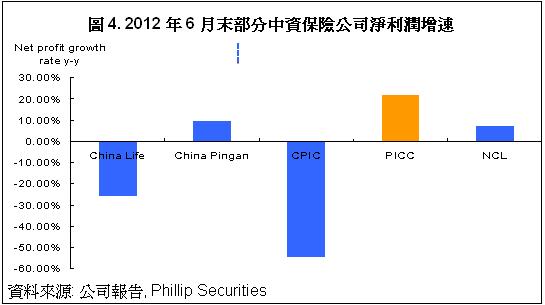

根據中國人保的網上資料顯示,2012年前2季度集團的保費收入增長穩定,總保費收入及已賺淨保費收入分別同比增長7.98%及7.41%,歸屬于母公司的淨利潤較2011年同期大幅上升約22%至人民幣49.23億元。利潤增速遠高于同期的其他競爭對手;

集團的總資産規模穩定增長,截止今年6月末,總資産較2011年末上升11.04%至人民幣5,851.52億元,其中每股淨資産人民幣1.15元,較2011年末大幅上升26.77%。但與其它大型保險集團相比,淨資産明顯小于其競爭對手;

雖然中國人保近年來的業務規模增長迅猛,尤其是盈利增長强勁,但從目前集團的業務架構看,其另外一家在港上市的子公司中國財險的盈利占集團總體盈利比重過大,在業務發展上存在一定的矛盾。集團業務發展過于依賴財險的發展,其餘各業務的發展較慢,尤其是壽險業務;

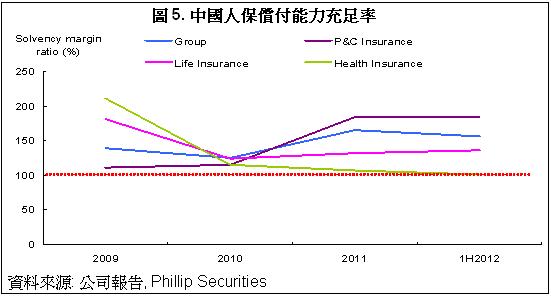

此外,中國人保面臨較大的資本壓力,如前所述,這是目前其選擇上市融資的主要原因之一。截止2012年6月末,集團的償付能力充足率較2011年末下降9個百分點,其中健康保險的償付能力充足率僅101%;

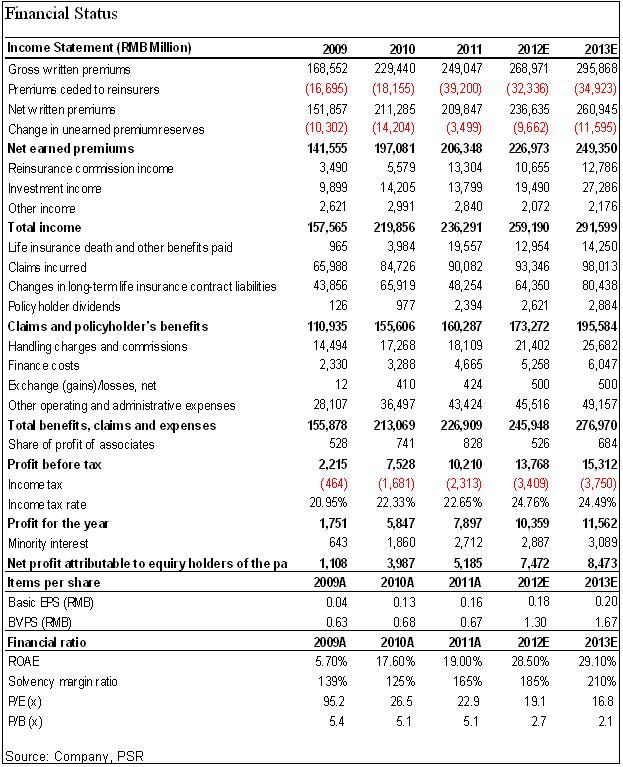

我們估計2012年及2013年中國人保壽險的每股內含價值將分別約人民幣0.95元及1.20元,考慮到財險及健康險等其他業務,我們以分部加總法計算,預計2013年中國人保的合理內在價值約在3.90港元,鑒于其行業的領先地位及未來其他業務如壽險業務的發展空間仍然較大,我們給予其上市後12個月目標價爲4.29港元,略高于目前發行價區間的上限價格。建議投資者“謹慎認購” 。

保費收入增速明顯 産險業務表現突出

中國人保的保費收入近年來增速迅猛,尤其是財險業務發展强勁,穩居業內龍頭地位。根據網上資料顯示 ,集團的規模保費由2009年的人民幣1,781.64億元上升至2011年末的人民幣2,679.15億元,複合年增長率達22.6%。截止到今年上半年末,中國人保的規模保費達到人民幣1,581.96億元。

根據中國保監會的數據顯示,截止2012年10月末,中國人保的財産險及人身險的保費收入分別爲人民幣1,603億元及552.02億元,同比分別上升約11%及下降9%,分別居行業第一及第五位。

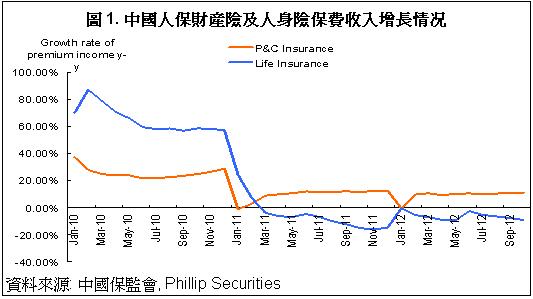

不過我們從中國人保最近3年以來的月累計保費收入變化可以看到,集團的財産險增速維持較穩定水平,但人身險則呈現大幅下滑趨勢,這主要是由于來自其他競爭對手的壓力日益增大,中國人壽在壽險業務上仍占據主要優勢地位,同時中國平安及中國太保等保險公司的壽險業務發展也較爲迅猛。

中國人保財産險一直擁有明顯的競爭優勢,這主要得益于集團龐大的分銷及服務網絡。截止2012年6月末,集團財産險網絡在內地擁有約13,400家分支機構、超過20萬名銷售人員、31,500家保險代理機構以及900家保險經紀機構。

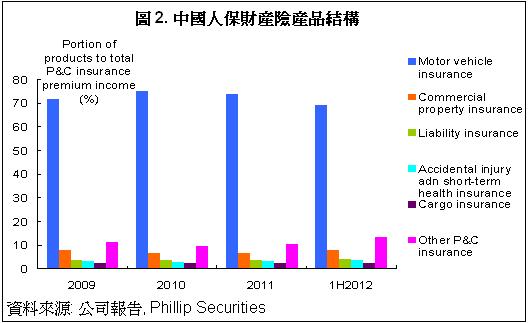

從保險産品的構成看,主要是以機動車輛險爲主,截止6月末,該類産品的保費收入占集團産險總收入的69.3%, 但占比較往年有所下降,這主要是有由于集團注意優化産品結構,加大了對其他産險産品,比如企業財産險以及責任險等産品的投入。

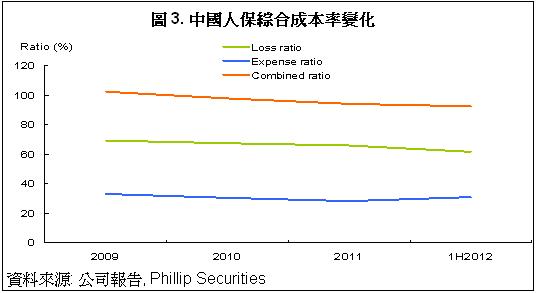

此外,在産險業務保持强勁增長的同時,中國人保的成本控制維持較好水平,綜合成本率一直呈逐年下降趨勢,由2009年末的102.2%下降至今年6月末的92.4%。

投資規模穩定增長

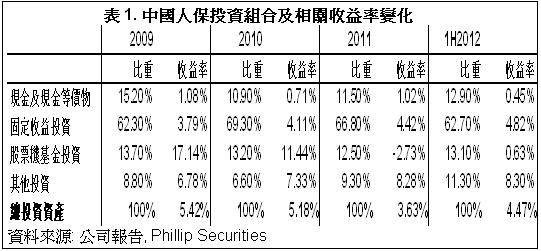

作爲內地最大的機構投資者之一,中國人保的投資資産規模穩定增長,集團的總投資資産由2009年的人民幣2,383.86億元上升至2012年6月末的人民幣5,425.85億元,增長了127.61%。不過由于受整體市場低迷環境影響,總投資收益率由2009年末的5.42%下降至今年6月末的4.47% ,總投資收益率下降的主要原因是集團在2012年提高了現金及現金等價物在投資資産的比重,以降低市場風險,但該類資産的投資收益率最低,因此拉低了總體投資收益率的水平。

利潤强勁增長

得益于保費收入及投資收入的强勁增長,中國人保的利潤增速明顯高于同期其他競爭對手的利潤增速。截止2012年6月末,集團的股東應占淨利潤較2011年同期大幅上升約22%至人民幣49.23億元。

不過如前所述,我們注意到中國人保的保險業務構成主要集中于財險業務。今年上半年强勁的收入增長不排除爲了本次IPO而做的業績沖關,對比其他主要競爭對手的盈利狀况,在當前市場環境仍然較爲低迷的情况下,其强勁利潤表現的持續性將有待觀察。

IPO集資增强資本實力

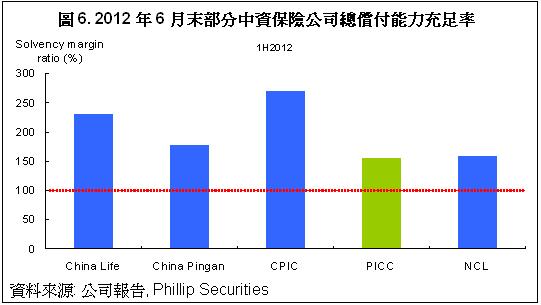

另外,受市場環境影響,在大力發展業務的同時,中國人保也面臨較大的資本壓力,其資本償付能力落後于同業水平。截止6月末,集團的總償付能力充足率較2011年末下降9個百分點至156%,其中健康保險的償付能力充足率僅101%,略高于100%的監管紅綫。

主要風險

保費收入尤其是人身險保費收入的增速持續低迷;

投資收益低于預期;

股市震蕩加劇,短期內股價大幅下滑。

估值

我們估計2012年及2013年中國人保壽險的每股內含價值將分別約人民幣0.95元及1.20元,考慮到財險及健康險等其他業務,我們以分部加總法計算,預計2013年中國人保的合理內在價值約在3.90港元,鑒于其行業的領先地位及未來其他業務如壽險業務的發展空間仍然較大,我們給予其上市後12個月目標價爲4.29港元,略高于目前發行價區間的上限價格。建議投資者“謹慎認購” 。

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。