智美體育 (1661.HK) - 2016年成長前景確定

| 投資建議 | 買入 |

| 建議時股價 | $2.180 |

| 目標價 | $3.300 |

終止央視廣告代理業務影響有限

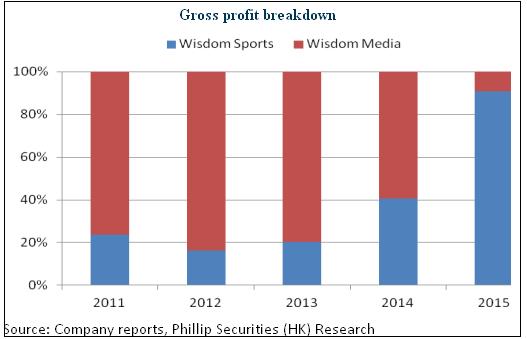

自2015年正式更名為智美體育外,公司自2016年起亦將終止央視廣告代理業務。我們相信,儘管智美影視節目業務收入減少是2015年業績下滑的主要因素之一,但其影響有限,雖然當年該業務營收貢獻近五成,但毛率不足5%,遠低於賽事運營業務的48%。相反,未來主營體育運營業務,公司盈利能力將大幅提升。

體育業務前景廣闊

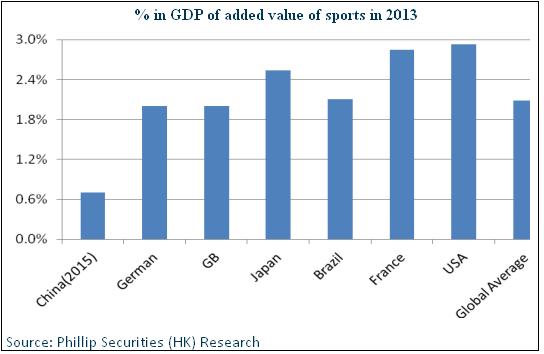

我們對於公司主營體育運營的戰略抉擇抱持樂觀態度。首先,發達國家的體育產業增加值約占GDP的1%-3%,但中國2015年體育產業增加值占比僅0.7%,如未來達到全球平均水準,仍有2-3倍的成長空間。其次,當人均GDP達到5000美元時,體育產業將會呈現井噴式的發展,現中國人均GDP已達到約8000美元的水準,顯示中國體育產業正處於高速發展時期,民眾運動亦將從觀賞型轉變為參與型。目前,體育※十三五§規劃,至2020年,全國目標體育產業規模達3萬億元,即未來五年體育產業複合增長率達17.2%,接近GDP增速的三倍,系確定性增長行業。

值得一提的是,體育產業目前為跑馬圈地階段,雖然巨頭雲集,但具備賽事IP及品牌優勢的企業較少,智美體育馬拉松賽事運營於業內佔據領先地位,並自主開發四季跑、城市徒步大會,外加大力推廣※CBL§籃球、自行車、冰球等項目,預期將打造完整的IP產品系列。而且,公司在2015年已與北京、天津、河北、遼寧等14個省市達成了戰略合作協定,成立了中國大眾體育賽事聯盟,未來公司將打造更多的自主IP賽事,支撐中長期成長。

2016年成長前景確定

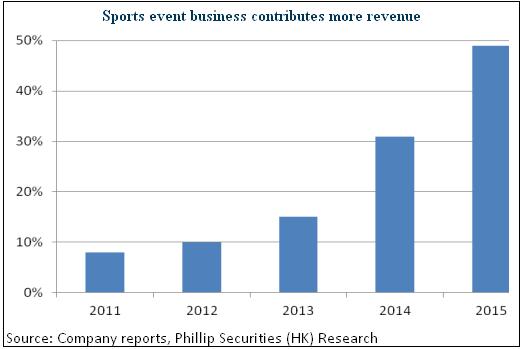

2015年,智美體育成功運營5場馬拉松賽事及6場※四季跑§賽事,共計舉辦賽事1300場,總服務人數超1000萬人。以成熟的廣州馬拉松為例,其已達到五千萬收入規模,毛率約60%,四季跑賽事每場約有千萬元贊助費用。展望2016年,公司會繼續加大在賽事運營方面的投入,例如馬拉松賽事和四季跑賽事的舉辦將會大幅提升至35場以及30場,其中至少10場馬拉松由公司自營。粗略估算,今年公司的賽事運營業務仍將實現快速增長,或有望彌補影視節目業務終止帶來的損失,而盈利能力亦有明顯改善。

股價深跌已基本反應負面預期

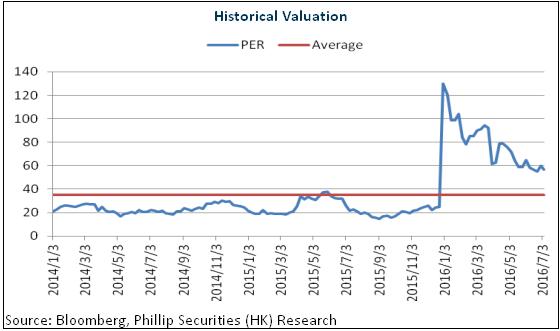

公司股價挫跌已基本消化業績下滑的負面預期。目前,儘管籃球等新IP賽事運營成熟尚需一定時間,且費用投入亦部分影響公司的盈利水準,但公司路跑賽事的運營仍將保障短期的高速增長,中長期則有新型賽事及體育傳媒、體育服務業務拓展的支持。我們給予其3.3港元目標價,對應2016年每股收益25倍,維持“買入”評級。(現價截至7月7日)

風險

經濟轉差令廣告和贊助收入減少;

賽事拓展進度不及預期。

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。