萬達商業地產 (169.HK) - 母公司主要資產有望在香港上市

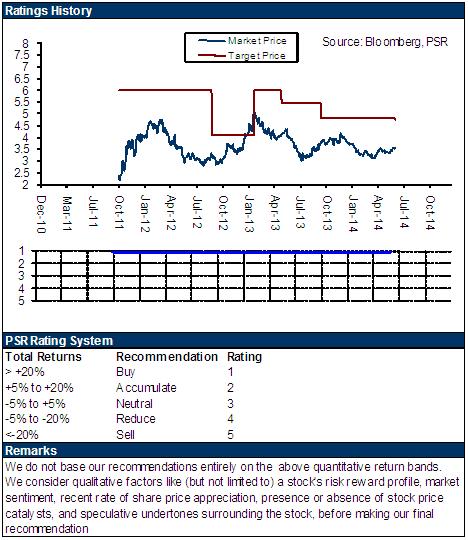

| 投資建議 | 增持 |

| 建議時股價 | $1.730 |

| 目標價 | $2.000 |

-萬達商業地產的中期業績顯示,2014年上半年,萬達商業地產的收入約為8870萬港元,同比下降92.26%。其中,來自物業銷售、物業租賃和物業管理的收入分別為2670萬、5360萬和840萬港元。而公司股東應占利潤為-5780萬港元,而去年同期為盈利2.04億港元;

-對於收入的顯著下滑,原因主要有兩個方面:首先是,2013年上半年由於出售附屬公司產生8.8億港元收益;其次是,上半年福州市房地產銷售市場放緩導致來自出售福州市物業的收益減少約1.89億港元;

-6月末,公司的現金及銀行結餘總額約為28億港元,約61%及35%的現金及銀行結餘分別以港元及人民幣計值。餘下4%以英鎊及美元計值。目前公司處於淨現金水準;

-融資的便利性恰恰是萬達集團控股香港上市公司的主要目的。未來,萬達商業地產將通過發行外幣債券和點心債募集資金,融資效率和融資成本較內地均有顯著優勢。而業務方向,公司短期內則聚焦於華南地區的商業地產開發,並同時向海外擴張;

-公司更名 “萬達酒店發展有限公司”,以取代現有中文名稱“萬達商業地產有限公司”。母公司主要資產有望在香港上市。

我們的看法

我們相信,更名措施將與母公司在香港IPO的傳聞有關。萬達商業地產母公司的總資產接近5000億,融資規模可能超過50億美金,有望成為有史以來在港上市的最大房地產公司。未來,萬達將在港股有兩個融資平臺,分別運營國內和海外業務。我們認為,萬達母公司或者其主要資產在香港上市的概率較高,將是萬達今後的主要融資平臺,而萬達商業地產則是其海外業務的補充,兩者不具備直接的競爭關係。

投資建議

我們認為,2014年-2015年萬達商業地產正處於持續資本投入而現金流產出有限的階段,恒力城仍將是這兩年的主要收入來源。持續的融資可能帶來的股本擴張對每股收益的持續攤薄效應持續。在我們看來,中短期內公司的融資價值高於投資價值,公司的業務定位和未來發展的能見度仍較為有限。我們維持萬達商業地產“增持”評級,12個月目標價為2港元,高出現價15.6%。

2014年中期業績不理想

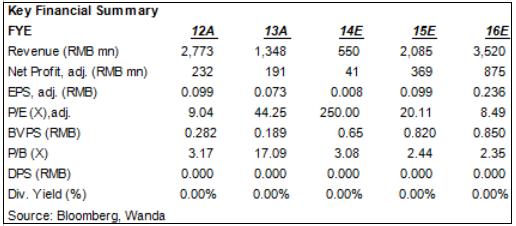

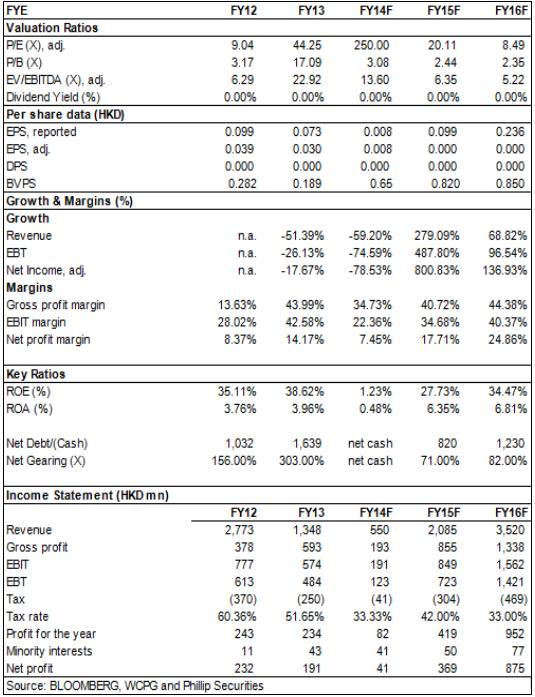

萬達商業地產的中期業績顯示,2014年上半年,萬達商業地產的收入約為8870萬港元,同比下降92.26%。其中,來自物業銷售、物業租賃和物業管理的收入分別為2670萬、5360萬和840萬港元。而公司股東應占利潤為-5780萬港元,而去年同期為盈利2.04億港元。

對於收入的顯著下滑,原因主要有兩個方面:首先是,2013年上半年由於出售附屬公司產生8.8億港元收益;其次是,上半年福州市房地產銷售市場放緩導致來自出售福州市物業的收益減少約1.89億港元。另外,淨利潤的盈轉虧,主要是福州商業中心區的商用物業的公允價值顯著下滑,而收入下滑、所得稅減少等均對利潤產生負面作用。

帳面現金充裕

截止2014年6月30日,萬達商業地產的總資產和負債分別為85.4億港元及48.7億港元,而股東應占權益約為29.1億港元,遠高於2013年末的5.4億港元。2014年初的成功配股使得公司的帳面現金以及資產總額顯著增加,從而導致權益的大幅增加。

6月末,公司的現金及銀行結餘總額約為28億港元,約61%及35%的現金及銀行結餘分別以港元及人民幣計值。餘下4%以英鎊及美元計值。目前公司處於淨現金水準。融資的便利性恰恰是萬達集團控股香港上市公司的主要目的。未來,萬達商業地產將通過發行外幣債券和點心債募集資金,融資效率和融資成本較內地均有顯著優勢。而業務方向,公司短期內則聚焦於華南地區的商業地產開發,並同時向海外擴張。

更名和母公司上市的分析

8月25日,萬達商業地產宣佈,公司將著力打造為萬達自有品牌酒店專案為主的海外綜合地產專案投資及運營平臺。為此,將公司名稱“Wanda Commercial Properties(Group) Co. Limited”更改“Wanda Hotel Development Company Limited”,並採納中文名稱“萬達酒店發展有限公司”為其第二名稱,以取代現有中文名稱“萬達商業地產有限公司”。

我們相信,更名措施將與母公司在香港IPO的傳聞有關。萬達商業地產母公司的總資產接近5000億,融資規模可能超過50億美金,有望成為有史以來在港上市的最大房地產公司。未來,萬達將在港股有兩個融資平臺,分別運營國內和海外業務。我們認為,萬達母公司或者其主要資產在香港上市的概率較高,將是萬達今後的主要融資平臺,而萬達商業地產則是其海外業務的補充,兩者不具備直接的競爭關係。

風險

國內政策風險;

歐洲經濟復蘇疲弱,以及可能的排外情緒。

資金獲取難度上升,且融資成本上升;

開發進度遲緩。

估值

我們認為,2014年-2015年萬達商業地產正處於持續資本投入而現金流產出有限的階段,恒力城仍將是這兩年的主要收入來源。持續的融資可能帶來的股本擴張對每股收益的持續攤薄效應持續。在我們看來,中短期內公司的融資價值高於投資價值,公司的業務定位和未來發展的能見度仍較為有限。我們維持萬達商業地產“增持”評級,12個月目標價為2港元,高出現價15.6%。

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。