彩生活 (1778.HK) - 佈局海外,意義積極

| 投資建議 | 買入 |

| 建議時股價 | $6.080 |

| 目標價 | $8.000 |

收購新加坡物管公司,意義重大

2014年11月彩生活成功收购新加坡物業管理公司Steadlink。交易完成後,彩生活持有Steadlink Asset 68%股權,取得國際物管牌照、吸收國際優秀人才以及擴大線上服務平台是彩生活的重要收穫。這宗交易意味着彩生活進入國際物業管理業務,業務線的可拓展性大大增強。

2014年中期業績增長迅猛

2014上半年,彩生活收入同比增長49%達人民幣1.63億,股東應占利潤同比增長206%至人民幣0.62億。期內,毛利率水準顯著上升12.1個百分點至66.1%,主要由於毛利率接近100%的酬金制收入和顧問收入比重上升。截止6月末,公司的合約管理面積為1.62億平方米,同比增加138%,其中,包括0.89億平方米的管理面積和0.73億平方米的顧問合約面積。

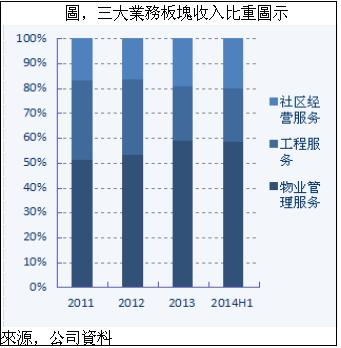

物業管理、工程服務和社區經營服務是彩生活的三大業務

2013年,物業管理服務、工程服務和社區經營服務的收入比重分別為58.7%、22.2%和19.1%。物業管理服務為住宅社區提供基礎的維護和保養服務,是彩生活的收入主體,而工程服務和社區經營服務則提供升級和增值服務。

從毛利率方面,三塊業務差異較大

2013年物業管理服務、工程服務和社區經營服務的毛利率分別為58.3%、38.8%和98.4%。2011-2013年,彩生活的物業管理服務毛利率從40.9%升至58.3%,酬金式的物業服務收入上升是關鍵。

帳面現金增長顯著

6月末,彩生活的帳面現金(含受限制存款)總計人民幣8.03億,較2013年末猛增446%。帳面現金大增主要源於公司IPO募資淨額達人民幣7.1億,處於淨現金水準,財務穩健。

我們的看法:

彩生活的兩個重要業績觀測指標:物業管理面積增長和APP活躍用戶數增長,前者反映公司基礎業務的增長情況(安全邊際),後者反應公司增值服務的增長情況(想像空間)。依賴於物業管理面積快速增加和管理效率提升,物業管理服務業務將推動彩生活的淨利潤在2013-2016實現爆發性增長,預計2013-2015年的業績複合增速有望超過100%。基礎物業服務是近幾年推動彩生活的業績跨越式增長的關鍵。而未來的業績增長則聚焦於社區經營服務。

估值:

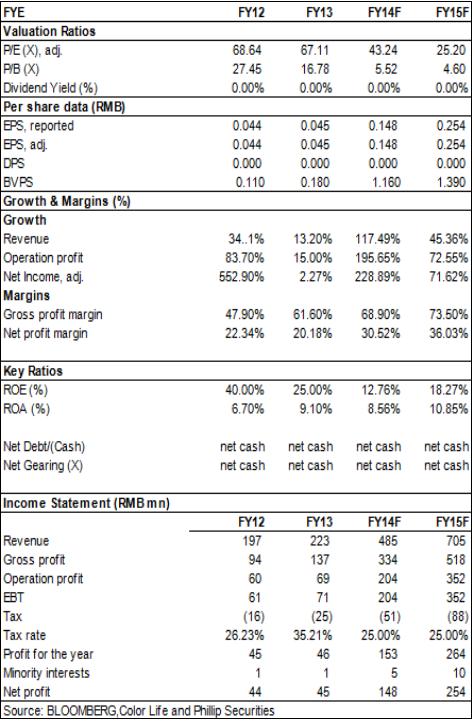

我們預計公司在物業管理面積增長、酬金制服務費比率上升以及維護保養收入上升的推動下2013-2015兩年收入和利潤複合增幅達78%和137%。我們給予彩生活“買入”評級,12個月目標價為8港元,相當於25倍的2015年預期市盈率。

收購新加坡物管公司,意義重大

11月彩生活成功收购新加坡物業管理公司Steadlink Asset Management,彩生活进军国际市场正式拉开序幕。资料显示,彩生活收购该项目后,将新增管理楼宇20栋,新增管理户数达4377户。交易完成後,彩生活持有Steadlink Asset 68%股權,取得國際物管牌照、吸收國際優秀人才以及擴大線上服務平台是彩生活的重要收穫。這宗交易意味着彩生活進入國際物業管理業務,業務線的可拓展性大大增強。

中期業績顯著增長

2014上半年,彩生活收入同比增長49%達人民幣1.63億,股東應占利潤同比增長206%至人民幣0.62億。期內,毛利率水準顯著上升12.1個百分點至66.1%,主要由於毛利率接近100%的酬金制收入和顧問收入比重上升。

截止6月末,公司的合約管理面積為1.62億平方米,同比增加138%,其中,包括0.89億平方米的管理面積和0.73億平方米的顧問合約面積。2014年上半年,彩生活的顧問服務開始產生收益,達到人民幣0.1億,毛利率達到100%。

期內,物業管理服務、工程服務和社區增值服務分別增長33.3%、77.3%和79.7%,收入比重分別為58.5%、21.5%和20%。收入的主要增長源於管理面積顯著增加帶來的酬金制服務費、維護保養以及其他收入的快速增長。

物業管理仍是主要收入來源

物業管理、工程服務和社區經營服務是彩生活的三大業務。2013年,物業管理服務、工程服務和社區經營服務的收入比重分別為58.7%、22.2%和19.1%。物業管理服務為住宅社區提供基礎的維護和保養服務,是彩生活的收入主體,而工程服務和社區經營服務則提供升級和增值服務。雖然後兩者收入比重不及基礎服務,但在利潤率和服務拓展方面有著基礎物管服務不具備的擴展性。

從毛利率方面,三塊業務差異較大。2013年物業管理服務、工程服務和社區經營服務的毛利率分別為58.3%、38.8%和98.4%。2011-2013年,彩生活的物業管理服務毛利率從40.9%升至58.3%,酬金式的物業服務收入上升是關鍵。

盈利模式創新推動彩生活增長

依賴於物業管理面積快速增加和管理效率提升,物業管理服務業務將推動彩生活的淨利潤在2013-2016實現爆發性增長,預計2013-2015年的業績複合增速有望超過100%。基礎物業服務是近幾年推動彩生活的業績跨越式增長的關鍵。

儘管彩生活通過引入先進的管理模式來提升服務品質和管理效率,使得其毛利率水準顯著高於同業,但物業管理服務仍是一種基礎性的服務,這種基礎服務的利潤增長取決於管理面積增長和成本控制水準。坦白說,這種服務的利潤增長的持續性不強,且利潤率上升空間有限。

如果說物業管理服務代表彩生活的現在,而社區經營服務則是彩生活的未來。目前彩生活的社區經營的關注點仍然是社區空間的經營,而社區APP“彩之雲”所代表的對於社區居民的增值服務則是一個重要方向。未來的社區經營服務的對象不是物業,而是社區居民。彩生活將社區居民導入在統一的服務平臺進行各類消費活動,“彩之雲”就是這個平臺。因此,“彩之雲”的價值就是互聯網公司O2O業務的落地支點。從這一角度來看,“彩之雲”是具備潛在的重要價值,未來不排除被大互聯網公司收購或者分拆上市的可能。

財務狀況穩固

6月末,彩生活的帳面現金(含受限制存款)總計人民幣8.03億,較2013年末猛增446%。帳面現金大增主要源於公司IPO募資淨額達人民幣7.1億,處於淨現金水準,財務穩健。而6月末,公司的流動比率為4.3倍,較2013年末的1.2倍大幅提高,也印證了公司目前充裕的帳面現金和較低的財務杠杆的現狀。

風險

物業管理費收繳不足風險;

勞動力成本以及其他經營成本上升;

社區經營服務未能有效驅動未來公司業績的潛在增長;

“彩之雲”進展未如預期。

估值

彩生活的兩個重要業績觀測指標:物業管理面積增長和APP活躍用戶數增長,前者反映公司基礎業務的增長情況(安全邊際),後者反應公司增值服務的增長情況(想像空間)。

我們預計公司在物業管理面積增長、酬金制服務費比率上升以及維護保養收入上升的推動下2013-2015兩年收入和利潤複合增幅達78%和137%。我們給予彩生活“買入”評級,12個月目標價為8港元,相當於25倍的2015年預期市盈率。

財務數據

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。