安踏體育 (2020.HK) - 上半年業績表現亮眼 管理層維持全年流水指引

| 投資建議 | 增持 |

| 建議時股價 | $148.700 |

| 目標價 | $178.890 |

投資概要

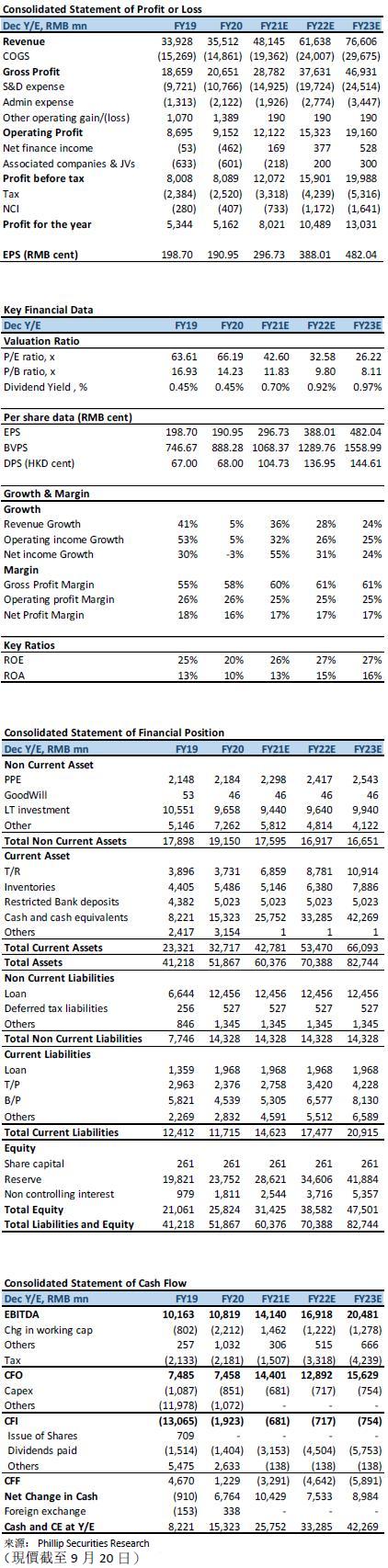

1H21收入錄得人民幣228.1億元,同比增加55.5%,歸母淨利潤人民幣38.4億元,同比增加131.6%,不包括分佔合營公司淨虧損的淨利潤為人民幣41.9億元,同比增加76.1%。整體業績好過盈喜數據。公司毛利率上升,同比大幅上升6.4 ppts至63.2%,高於我們預期(預期:61%),主要由於主品牌DTC轉型,以及各品牌的零售折扣回復至較佳水平。

公司上半年收入錄得人民幣228.1億元,同比增加55.5%。以品牌細分來看,安踏主品牌收入為人民幣105.8億,同比增加56.1%,而FILA收入為人民幣108.3億,同比增加51.4%。而來自其他品牌的收入則為人民幣14.1億元,同比增加90.1%。從收入結構來看,來自安踏/FILA/其他品牌的收入佔比, 分別為46.4%/47.5%/6.1%,同比變化為 +0.2/-1.3 /+1.1 ppts。1H毛利為人民幣144.1億元,同比增加72.8%,整體毛利率為63.2%,同比增加6.4ppts,與2019年相比增加7.2 ppts。主要由於安踏主品牌的DTC轉型, 帶動毛利率提升,另外,安踏主品牌和FILA品牌的零售折扣率, 在上半年處於較佳水平, 帶動品牌毛利率提升。從品牌分類來看,安踏/FILA/其他品牌毛利率均有改善,分別增加11.2/1.8/5.9 ppts至52.8%/72.3%/70.4%。

公司完成DTC 轉型計劃,營運表現勝管理層預期

公司在三月份完成去年公佈的DTC轉型計劃,時間較原先預期為早。公司首次將安踏收入按業務模式劃分披露,來自DTC/電子商貿/批發的收入, 分別為人民幣37.0/36.1/32.7億元,分別佔比35.0%/34.1%/30.9%。來自DTC業務的收入, 佔線下流水約40%,若將DTC收入37億元換算為批發收入,約為人民幣20億元。若不考慮DTC轉型對收入確認改變的影響,安踏主品牌收入同比增長約30%。部分DTC門店的月店效超過人民幣30萬,高於批發店平均月效的26萬。安踏主品牌經營利潤率為23.1%,較去年同期減少4.3 ppts。主要由於直營佔比提升,對整體經營利潤率造成負面影響,DTC業務經營利潤率為中單位數,由於DTC模式公司承擔額外的運營成本,包括租金和門店員工成本等,未來隨著店效提升, 有望進一步改善, 管理層預期未來能達到高單位數水平。

零售環境轉變,下半年預期表現增長放緩

國內疫情反覆,加上洪水影響,下半年經營環境有所改變,零售流水有所放緩,但管理層維持先前的全年流水增長指引。在上半年流水優秀表現的基礎下,我們認為若下半年增長速度略為放緩,仍能夠達到管理層的指引。下半年預期淨利潤率面對較大壓力,主要影響因素為1) 下半年的折扣率未能維持上半年的水平;2)安踏奧運廣告的投入, 主要在下半年的銷售費用中反映;3) 安踏主品牌的人工成本和租金成本上升。

估值與投資建議

公司上半年業績表現亮眼,但隨著下半年零售環境的轉變,預期對公司下半年的盈利能力有所影響,加上公司在公佈DTC業務數據後,盈利能力較我們先前預期為低,我們調整公司未來的毛利率和費用率,以反映公司DTC轉型的影響。下調公司2021/2022/2023年的每股盈利至2.97/3.80/4.82元(先前為:3.03/4.15/5.16元人民幣)。將公司目標巿盈率移至40x FY22,調整公司目標價至178.89元(先前:178.24港元)對應2021/2022/2023年51.24/40.00/31.554倍預期巿盈率,維持增持評級。

(現價截至9月20日)

風險

1)國內疫情反復

2)DTC盈利能力改善未如理想

財務報表

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。