巨星國際 (2393.HK) - 醫用膠片收入首超彩色相紙業務

| 投資建議 | 中性 |

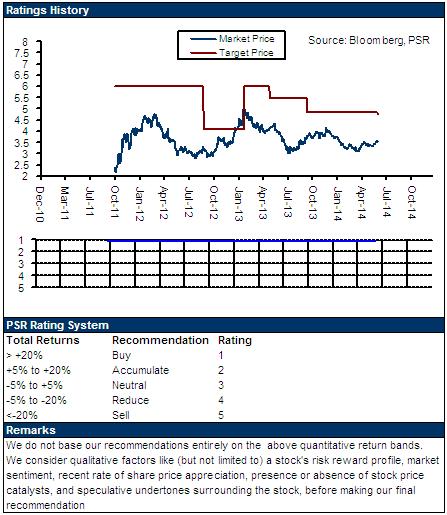

| 建議時股價 | $7.490 |

| 目標價 | $7.200 |

2014年上半年,受益於醫用膠片和專業彩色相紙的強勁增長,巨星國際的業績保持強勁增長。期內公司收入同比增長35%至人民幣6.94億,淨利潤則同比增長30.7%至人民幣0.37億。毛利率微跌約1.6個百分點至15.7%,毛利率微跌主要由於產品組合有所轉變,毛利率相對較低的醫學影像業務於本期間內成為主要收益來源;

2014年上半年,巨星國際的醫用膠片收入達人民幣3.37億,同比增長55.2%,超出預期。同時,醫用膠片的收入比重達48.6%,首次超越彩色相紙業務收入比重(35.6%),成為巨星國際的最主要的收入部門;巨星國際的另一個主要業務—彩色相紙業務,與2014年上半年錄得收入2.47億,同比增長10.7%,在總收入的比重為35.6%。其中,專業相紙業務同比增長19.6%至1.53億,而快速沖印店彩色相紙則同比下滑1.5%至0.94億。專業相紙業務顯然已經主導這個彩色相紙業務,公司的促銷和管道拓展工作卓有成效,顯著推動了專業相紙銷量的上升;

目前,巨星的收購計畫正在按計畫推進中,這一收購將為公司的從一家膠片加工企業向醫用器材公司轉型奠定重要基礎,我們預期本年度將完成這一交易。

我們的看法

巨星國際的增長源泉分別包括:醫用膠片業務、專業相紙業務以及工業影像產品。2014年上半年這三塊業務均保持強勁的增長,而醫用膠片的收入比重上升以及醫療設備公司的潛在收購則正逐步推動公司轉型為一家優質的醫療設備公司,這有助於提升公司的估值。

投資建議

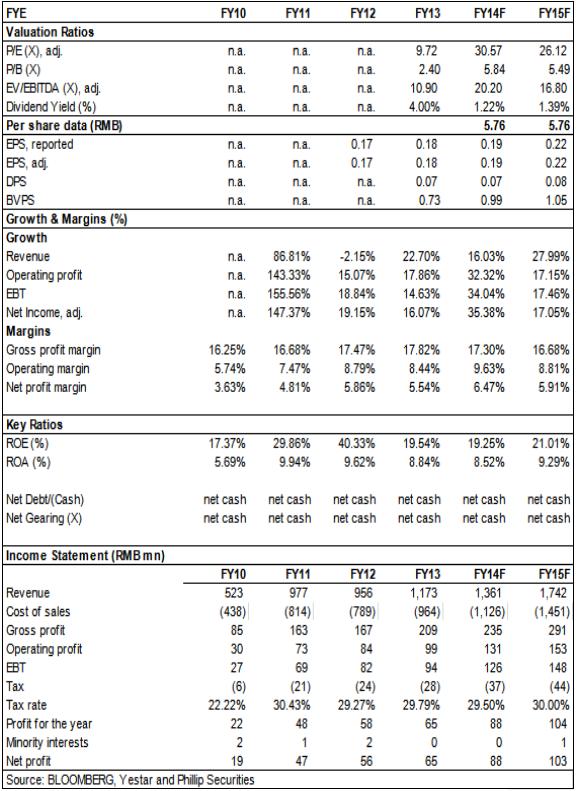

巨星國際的股價於去年底上市以來已上漲接近4倍,漲幅驚人。這印證了我們在首發報告中的判斷:市場把巨星國際看成一家優質的綜合影像服務公司,正在高增長的醫療資訊服務領域謀求利潤快速增長以及市場份額上升。我們認為,市值的快速上漲已經相當程度上反映了公司潛在的收購和業績增長。我們給予巨星國際“中性”評級,12個月目標價7.2港元,相當於26倍的2015年預期市盈率。

醫用膠片增速超預期

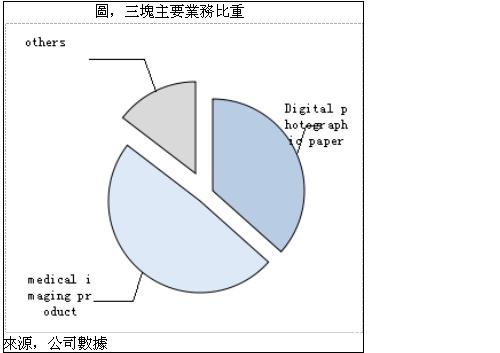

2014年上半年,巨星國際的醫用膠片收入達人民幣3.37億,同比增長55.2%,超出預期。同時,醫用膠片的收入比重達48.6%,首次超越彩色相紙業務收入比重(35.6%),成為巨星國際的最主要的收入部門。

期內,醫用膠片業務的毛利率12.2%,較2013年同期的13.6%下滑1.4個百分點。由於公司加工富士的醫用膠片的利潤率比較穩定,我們認為,自有齒科膠片品牌Yes!Star的利潤率出現下滑。此外,新產品熱敏幹式膠片在期內推出,貢獻收入人民幣0.18億。

專業相紙主導彩色相紙業務

巨星國際的另一個主要業務—彩色相紙業務,與2014年上半年錄得收入2.47億,同比增長10.7%,在總收入的比重為35.6%。其中,專業相紙業務同比增長19.6%至1.53億,而快速沖印店彩色相紙則同比下滑1.5%至0.94億。此外,專業相紙和快速沖印店彩色相紙的銷售分別增長35%和10%。

期內,彩色相紙業務毛利率為21.3%,較去年同期的22.1%下滑0.8個百分點。專業相紙業務毛利率出現明顯下滑,較去年同期下滑3個百分點至20.9%,而銷售額出現萎縮的快速沖印店彩色相紙業務毛利率則上升2.3個百分點至21.9%。

我們認為,專業相紙業務顯然已經主導這個彩色相紙業務,公司的促銷和管道拓展工作卓有成效,顯著推動了專業相紙銷量的上升。儘管毛利率有所下滑,但獲取了更多的市場份額,有助於增強公司在彩色相紙市場的競爭門檻和未來的定價能力。我們預計,2014年彩色相紙業務的毛利率會略微下滑,而2015年則有望錄得毛利率上升。

工業影像產品增長迅猛

無損檢測X射線膠片和印製電路板膠片是巨星國際的工業影像產品的兩個主要業務。加工和銷售富士膠片的相關產品是該業務的主要收入來源,此外以自有品牌“Yes!Star”的無損檢測膠片是公司在齒科膠片外的自有品牌的另一個業務拓展。

2014年中期業績顯示,巨星國際的工業影像產品收入錄得顯著增長,期內收入達人民幣1億元,同比增長55%。印製電路板膠片和無損檢測X射線膠片分別占到分部收入的79.6%和20.4%。工業影像產品收入增長遠超我們此前的預期,其收入已經超越了巨星的快速沖印店彩色相紙的銷售收入,成為公司的重要的收入組成,其2014年上半年的收入比重達到14.4%。我們預期,工業影像產品有望維持較高的增長,2014年和2015年的收入有望達到2億和2.8億元。

收購醫療設備公司

6月末,巨星的帳面現金由去年末的2.83億降至2.08億,債務則由1.17億降至0.78億,公司仍處於淨現金狀況,財務狀況非常健康。

這種健康的財務狀況有助於巨星的收購醫療設備公司的計畫。此前的報告,我們已有提到:由於品牌醫用幹式激巨星國際光成像儀的安裝基礎對於幹式膠片的銷售至關重要,因此巨星國際將通過收購一傢俱有相當安裝基礎的品牌成像儀公司來擁有一個全國性的幹式膠片銷售管道。而這也是巨星在IPO資料和2013年財報中著重提出的2014年的重要經營舉措。

目前,巨星的收購計畫正在按計畫推進中,這一收購將為公司的從一家膠片加工企業向醫用器材公司轉型奠定重要基礎,我們預期本年度將完成這一交易。

風險

業務對富士的依賴度過高;

數碼成像技術對醫用膠片需求的衝擊;

原材料波動風險;

以及,收購醫療設備公司未如預期順利。

估值

巨星國際的增長源泉分別包括:醫用膠片業務、專業相紙業務以及工業影像產品。2014年上半年這三塊業務均保持強勁的增長,而醫用膠片的收入比重上升以及醫療設備公司的潛在收購則正逐步推動公司轉型為一家優質的醫療設備公司,這有助於提升公司的估值。

巨星國際的股價於去年底上市以來已上漲接近4倍,漲幅驚人。這印證了我們在首發報告中的判斷:市場把巨星國際看成一家優質的綜合影像服務公司,正在高增長的醫療資訊服務領域謀求利潤快速增長以及市場份額上升。我們認為,市值的快速上漲已經相當程度上反映了公司潛在的收購和業績增長。我們給予巨星國際“中性”評級,12個月目標價7.2港元,相當於26倍的2015年預期市盈率。

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。