中國光大國際 (257.HK) - 建造收益驅動業績高增長

| 投資建議 | 增持 |

| 建議時股價 | $12.200 |

| 目標價 | $14.000 |

投資概要

- 全年業績增長26%,估值吸引;

- 資金實力雄厚,項目儲備充裕;

投資評級

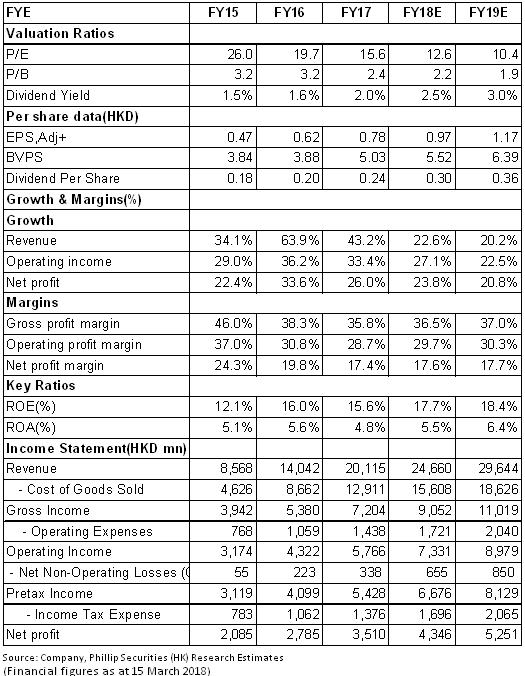

公司過往業績優異,經營穩健,公司強大的項目拓展能力及豐厚的項目儲備將助力未來3年業績持續增長 。我們預測公司2018-2019年淨利閏分別爲43.46億港元、52.51億港元,EPS分別爲0.97元、1.17元,給予其目標價14.0港元,爲“增持”評級。建議逢低吸納。(現價截至3月15日)

全年業績增長26%

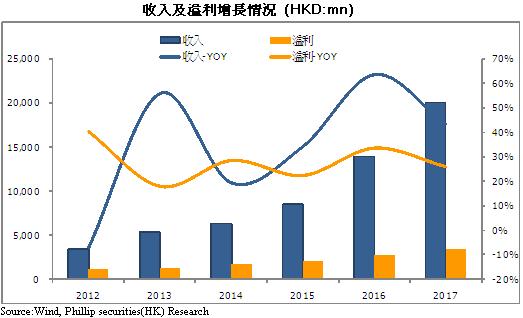

根據2017年業績報告,中國光大國際實現收益200.43億港元,同比增長43%,EBITDA為68.63億港元,同比增長36%,股東應占溢利為35.1億港元,同比增長26%,每股收益0.78港元(+26%),派發末期股息12港仙,全年派息24港仙,派息率為30.8%。業績增長符合市場預期。

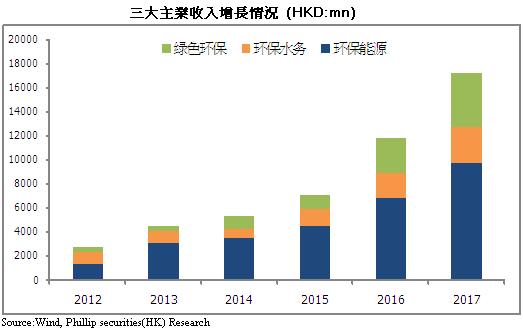

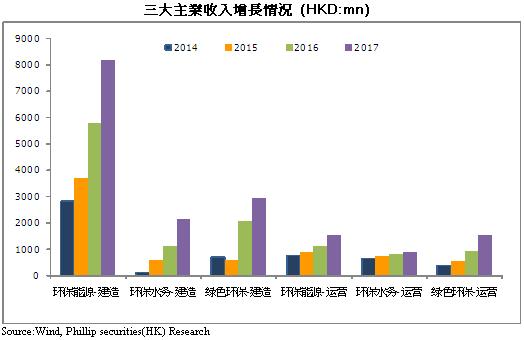

具體而言,建造收入132.42億港元,同比增長47%,運營收入39.75億港元,同比增長45%,財務收入20.14億元,同比增長27.2%,分別貢獻收入比重為69%/21%/10%。期內處理生活垃圾同比增長31%至1174萬噸,提供上網電量同比增長39%至34.32億千瓦時,總處理量上升帶動運營服務收益增長。

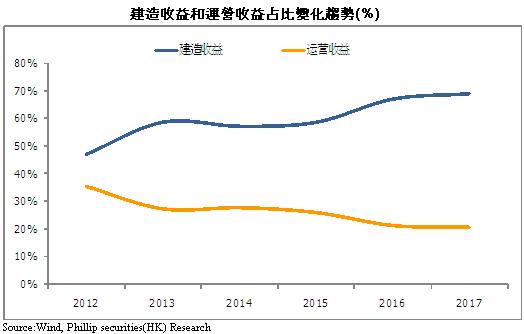

2012-2017年間,建造收入占比逐步上升,由47%上升至近七成,運營收益占比逐年下降,由36%降至21%,以建造收入為主的收入結構未來有待改善。

毛利率和凈利率小幅下降

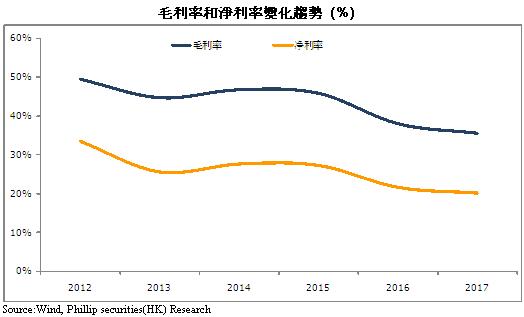

毛利率同比下降2.4pct至35.6%,主要受毛利率較低的建設業務占比提升拖累。管理費用率同比下降0.39pct至7.15%,財務費用率同比增加0.11pct至4.66%。凈利率同比下降1.48pct至20.14%。毛利率和凈利率下降拖累凈利潤增幅不及收入增幅。

通過拓寬融資渠道,資金實力得以增強,期末手持現金增加38億至108.38億港元,尚未動用融資額度有142.89億港元。在持續擴張項目下,財務杠桿和資產負債率近年來呈上升態勢,期內資產負債率同比上升1pct至61%,總體負債水平仍在可控範圍之內。

項目規模創歷史新高

全年新增54個項目及3個補充協議,包括20個環保能源項目、14個環保水務項目、19個綠色環保項目以及1個擴建項目,涉及投資額達197億元人民幣,項目總量及投資額均創歷史新高。積極創新業務模式,推動拆舊建新、雙委託等多重發展路線,其中廣東東莞麻湧垃圾發電項目為公司首個雙委託模式項目。

項目建設穩步推進,年內建成項目45個,其中投運項目37個,另外新開工項目40個。未來在建及籌建項目仍有85個,項目儲備豐厚。市場拓展取得新的突破,成功落實陜西富平垃圾發電項目,進軍陜西、遼寧固廢處理市場。

公司擁有三大業務板塊,環保能源業務擁有垃圾發電項目75個,其中投運項目43個,在建及籌建項目32個,年處理規模2411萬噸。公司持有光大水務74.85%的權益,其中光大水務擁有生活汙水處理項目76個,年汙水處理規模15.5億立方米,貢獻溢利3.97億元,同比增長46%。公司持有光大綠色環保69.7%的權益,其中光大綠色環保擁有生物質綜合利用項目44個,危廢處置項目29個,年處理生物質原材料8449萬噸,年處理生活垃圾228萬噸,年處理危廢67.4萬噸,貢獻溢利7.86億元,同比增長19%。三大業務穩健運營助力公司未來業績持續增長。

風險提示

行業競爭加劇;

毛利率下行風險;

項目建設進度不及預期;

環保政策變化;

催化劑

項目拓展超預期;

運營收益占比提升,帶動盈利能力改善;

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。