上海醫藥 (2607.HK) - 收購大型流通商康得樂,DTP藥房業務有望加速發展

| 投資建議 | 買入 |

| 建議時股價 | $19.420 |

| 目標價 | $25.200 |

投資概要

公司11月收購大型醫藥分銷商康得樂中國,進一步鞏固醫藥流通龍頭地位,公司未來DTP藥房發展有望駛入快車道。公司前三季度業績實現穩定增長,醫藥工業增長迅速,利潤率持續改善。我們假設14倍市盈率,給予目標價25.2港元,“買入”評級,上升空間29.76%。(現價截至12月6日)

公司概況

前三季度實現穩定增長。截止9月底,公司實現營業收入990.31億元,同比增長9.41%。公司實現歸屬於上市公司股東的淨利潤26.89億元,同比增長9.42%,剔除聯、合營企業利潤貢獻下降因素的影響,公司歸屬於上市公司股東淨利潤同比增長14.26%。聯、合營企業貢獻利潤由於受新品上市投入及產品降價等因素的影響,同比下降10.67%。公司保持良好的營運狀況,1-9月實現經營性現金淨流入18.46億元,較上年同期淨增加5.36億元。

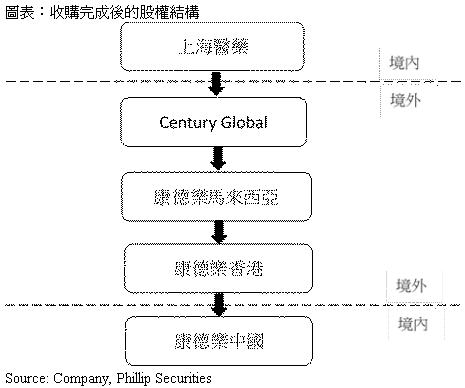

收購康得樂中國資產。11月15日,上海醫藥發公告稱公司的全資子公司將收購康得樂中國100%股權,代價約為5.57億美元。康得樂中國是一家外資醫藥分銷商,其分銷業務網絡覆蓋322座城市,服務近11,000家醫藥機構等客戶。本次收購會強化上海醫藥在上海、北京、浙江等市場的網路深度,覆蓋更多終端醫療客戶,同時拓展天津、重慶、貴州等空白區域,使上海醫藥的分銷網路擴展到24個省份。收購完成後,上海醫藥的進口藥品總代理品種數將是行業第一,公司將成為中國最大的進口藥品代理商和分銷商。我們預計康得樂會將公司2018年醫藥商業收入增厚15%左右。

醫改政策環境促進DTP藥房業務的發展。DTP藥房(Direct-to-patient,高值藥品直送)從製藥企業採購藥品,然後根據患者在醫院開具的處方向患者銷售、配送藥品及提供相關服務。國家關於降低公立醫院藥占比、取消醫院藥品加成等政策,促使醫院轉移出一部分藥品流通業務。醫院處方外流的主要承接者包括DTP藥房和院邊店。院邊店的優勢在於距離醫院近,方便患者就近購藥,其經營品種廣泛,但提供的服務往往有限。而DTP藥房主要銷售新特藥,藥品毛利率高,客戶黏性強。同時,DTP藥房還兼具慢病管理的功能,滿足患者的長期用藥需求,為患者提供更為專業周到的服務。同時,由於兩票制的推行,生產企業傾向於更直接地對接終端消費者,生產商直接通過DTP藥房進行銷售可以減少流通環節,並且可以通過DTP藥房採集到患者的用藥回饋,而患者通過DTP藥房能夠獲得更專業、優質的服務。

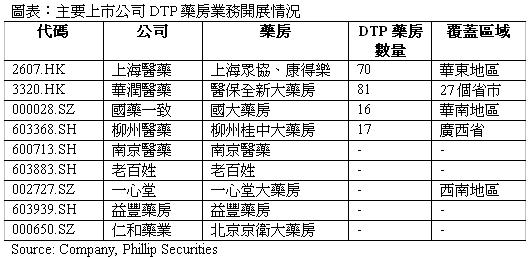

公司的DTP業務有望快速增長。上海醫藥在華東、華北地區擁有40餘家DTP藥房,康得樂中國在22個城市擁有30家DTP藥房。上海醫藥作為流通企業龍頭,本身擁有豐富的上游資源,而康得樂在引入國際新特藥上具有傳統優勢,本次收購之後,上海醫藥將擁有中國第一大DTP專業品牌連鎖藥房,具有更加豐富的國內外醫藥產品資源,能夠更好地滿足患者對新特藥的需求。

醫藥商業穩定增長。前三季度,公司的醫藥商業實現收入878.78億元(占88.7%),同比增長8.33%,淨利潤同比增長11.38%。這是因為兩票制的陸續實施影響調撥業務,收入增速有所放緩,但對利潤影響有限。醫藥商業的毛利率上升 0.09 個百分點,營業利潤率上升0.12個百分點。公司的分銷網路直接覆蓋全國24個省市,覆蓋醫療機構數增加至27,712家,其中三級醫院1,425家,疾病預防控制中心(CDC)727家。公司進一步拓展醫院供應鏈服務,上半年SPD業務新增27家簽約醫院,共託管醫院藥房162家,與醫療機構合辦藥房48家,醫院純銷的佔比60.62%。公司零售業務發展也十分可觀,分佈在全國16個省區市的零售藥房總數多達1,855家,旗下上海華氏大藥房是華東地區擁有藥房最多的醫藥零售公司之一。

醫藥工業實現較快增長。醫藥工業實現銷售收入111.53億元(占比11.3%),同比增長18.7%,主要來自重點產品銷售表現良好驅動,淨利潤同比增長15.51%。醫藥工業的毛利率上升1.16個百分點,營業利潤率上升0.77個百分點。產品主要聚焦消化代謝、心腦血管、全身抗感染、精神神經以及抗腫瘤五大治療領域,生產超800個藥品品種,20多種劑型。我們認為公司的醫藥工業有望保持較快增長,主要得益於公司繼續實施重點產品聚焦、加強學術推廣的戰略。公司60個重點品種1-9月銷售收入58.64億元,同比增長12.16%,重點品種占工業收入比重為56.32%,同比上升0.68個百分點,重點產品平均毛利率為70.60%,同口徑上升1.62個百分點。預計全年有26個重點品種銷售額超過1億元。

在研產品進展。第三季度,國家1類創新化藥“SPH3348原料藥及其片劑”臨床試驗申請獲得受理,治療用生物製品1類新藥“注射用重組抗HER2人源化單克隆抗體組合物”獲批臨床。公司重視醫藥研發,與多家研究機構建立合作關係,2017上半年,研發投入占醫藥工業銷售收入4.97%。我們期待未來研發工作取得進一步進展。

估值和風險

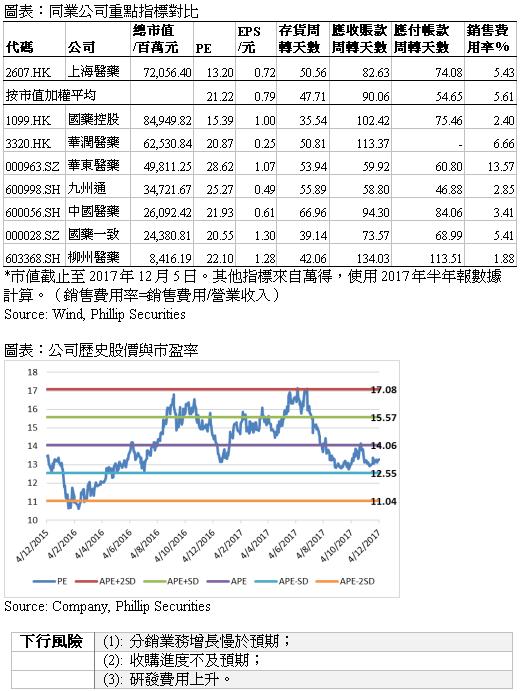

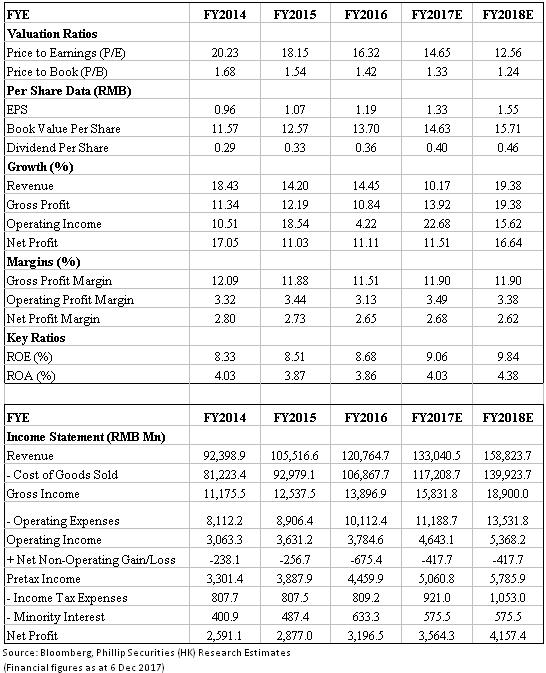

我們給予上海醫藥目標價25.2港元。公司目前的市盈率(13.2x)低於行業加權平均水準(21.22x),營運情況健康良好,銷售費用率低於行業平均水準。我們預測17/18年的淨利潤增長率是11.5%/16.6%(假設2018年將康得樂的收入並表),給予14倍市盈率,得到目標價25.2港元。

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。