百富環球 (327.HK) - 上半年業績成長超預期

| 投資建議 | 買入 |

| 建議時股價 | $8.000 |

| 目標價 | $11.000 |

百富環球是一家電子支付(EFT-POS)終端機解決方案供應商,於2014年的電子支付終端出貨名列全球第三名。根據2015年中報,上半年公司營收同比增10.1%至11.1億港元 (下同),股東應占利潤大增55.9%至3.1億,或每股0.279港元。同時,公司宣佈派發中期股息每股普通股0.02港元,為上市以來首次派息。

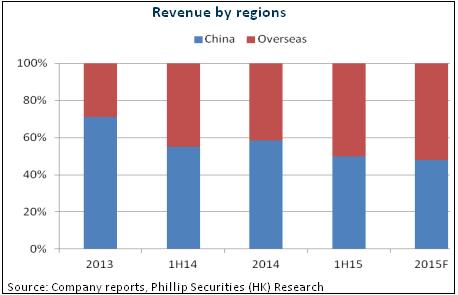

公司收入近95%來自電子支付終端,上半年按年增11.6%至10.5億港元,主要有賴於海外市場銷售同比增長22.7%至5.6億港元,占比首次超越國內。盈利能力方面,整體毛利率在海外收入占比提升下同比改善3.7 個百分點至41.5%。

從全球發展來看,金融電子支付方式將逐步取代傳統的現金支付方式,譬如丹麥將成為全球第一個不用現金的國家。尤值一提的是,在移動互聯網時代,電子支付發展更為便捷,百富環球預期將持續受惠於該等進程。其中,美國市場成增長亮點,上半年收入同比大增78.2%,預期高速增長仍將延續。

儘管上半年銷售不理想,但公司預計下半年中國地區收入重拾增長,我們對此亦抱持樂觀態度。首先,上半年延遲確認的收入將入帳。而且,公司新品無線POS終端於6月推出。另外,根據最新政策,銀行卡刷卡手續費整體將下降,其中餐飲娛樂業最受益。我們相信,該等政策的落實將降低商戶費率支出,並有利於推動商戶增加使用POS機。

高速成長仍可期

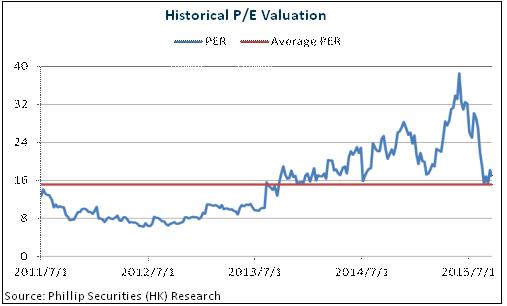

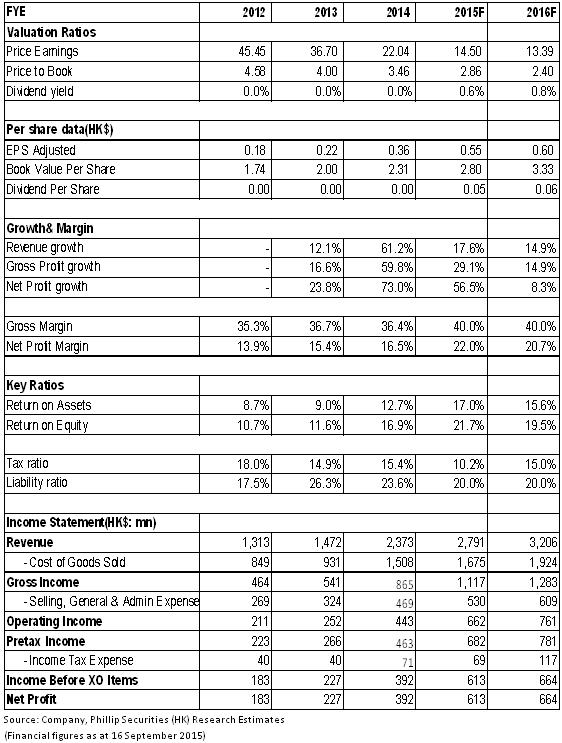

電子支付已成為全球趨勢,百富環球於海外市場快速擴張,並已佔據領先地位,外加充裕現金支撐外延擴張,預計公司仍將維持高增長。同時,內地市場則有望重新成長。外加盈利能力不斷改善,我們預期公司將延續高成長。給予公司對應15年每股收益20倍估值,目標價為11港元,為“買入”評級。(現價截至9月16日)

上半年業績成長超預期

百富環球是一家電子支付(EFT-POS)終端機解決方案供應商,於2014年的電子支付終端出貨名列全球第三名。根據2015年中報,上半年公司營收同比增10.1%至11.1億港元 (下同),股東應占利潤大增55.9%至3.1億,或每股0.279港元。同時,公司宣佈派發中期股息每股普通股0.02港元,為上市以來首次派息。

公司收入近95%來自電子支付終端,上半年按年增11.6%至10.5億港元,主要有賴於海外市場銷售同比增長22.7%至5.6億港元,占比首次超越國內,達50.1%。不過,因公司主動策略調整及部份收入確認延遲,中國市場收入上半年略跌0.1%至5.5億港元。

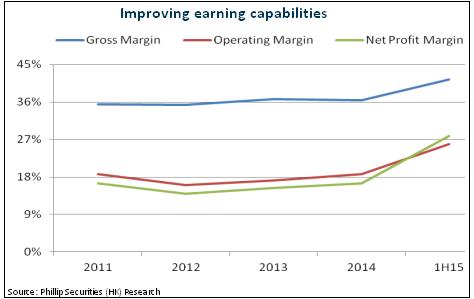

盈利能力方面,海外市場平均售價較高,利潤率亦高於內地,上半年公司整體毛利率在海外收入占比提升下同比改善3.7 個百分點至41.5%。銷售及管理費用則受惠於規模效應帶動下同比收窄0.9個百分點至18.6%。此外,旗下子公司萬達百匯科技於2015 年4 月獲稅務局批准自2014 年開始獲兩免三減半稅務優惠,相關超額撥備3,298萬港元計入上半年損益。

海外市場為持續增長引擎

從全球發展來看,金融電子支付方式將逐步取代傳統的現金支付方式,譬如丹麥將成為全球第一個不用現金的國家。尤值一提的是,在移動互聯網時代,電子支付發展更為便捷,百富環球預期將持續受惠於該等進程。公司已於全球逾80個地區及國家佈局,未來目標是將海外收入占比提升至超過70%。

首先,美國市場成增長亮點,上半年收入同比大增78.2%,預期高速增長仍將延續。目前,美國EMV 遷移進入快車道,Apple Pay 亦有望推動移動支付發展加速,公司還獲得前全美第二大電子支付解決方案供應商Equinox的銷售及研發圑隊加盟,美國市場預計將進入收穫期。公司於美國的目標是市場份額從2014年的2-3%升至2015年的7-8%,明年翻番。

其次,百富在西歐的業務也逐漸展開,已在英國、德國、義大利等傳統POS 機需求大的市場獲得認證。尤其是義大利, 5月20日公司宣佈以467 萬歐元收購PAX Italia 擴大後股本70%,其為公司於義大利地區獨家分銷商。本次收購不僅將為公司帶來可觀額外收入,亦將增強公司於歐洲地區市場地位。公司亦希望在今年達到義大利20-25%的市場份額,並在明年達到30-35%。義大利目前每年約需要20-25萬台POS。

再次,於新興市場,百富成為第一個在巴西完成移動支付終端(mPOS)認證的供應商,自2014年至今,百富在巴西移動支付終端穩建維持絕對領先地位。另外,百富已開始在中東市場推出數款多媒體零售支付終端(“Multilane”)及mPOS等新型產品,將支撐其於該區域的擴張。

下半年內地市場或重拾成長

儘管上半年銷售不理想,但公司預計在下半年中國地區收入重拾增長,我們對此亦抱持樂觀態度。首先,上半年延遲確認的收入將入帳。而且,公司新品無線POS終端於6月推出,售價在500-600港元,較傳統的ETF-POS機更低,將滿足價格敏感而功能要求更少的客戶,預計助力公司重新奪回市場。

其次,公司為國內POS機市場龍頭。不過,目前中國每1000人才有12部POS機,發達國家則是平均每1000人就有20到25部POS機,是中國的一倍以上,因此市場空間仍廣闊。

再次,國家政策正著重鼓勵電子交易網路的建立,亦將進一步刺激電子支付終端的需求。根據最新政策,銀行卡刷卡手續費整體將下降,其中餐飲娛樂業最受益。我們相信,該等政策的落實將降低商戶費率支出,並有利於推動商戶增加使用POS機。

催化劑

Apple Pay 推動全球NFC 普及加速;

淨現金充裕,推動全球並購;

海外市場擴張步伐加快。

風險

POS 行業需求增長差於預期;

海外市場業務執行風險;

競爭加劇影響盈利能力。

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。