合興集團 (47.HK) - 中國北方領先的連鎖速食品牌經營者

| 投資建議 | 增持 |

| 建議時股價 | $0.217 |

| 目標價 | $0.240 |

投資概要

- 迅速擴張的外賣服務及店鋪網路

- 產品組合不斷豐富,員工激勵計畫具有吸引力

- 餐飲業可能受惠於區域經濟發展

公司背景

公司基本資料

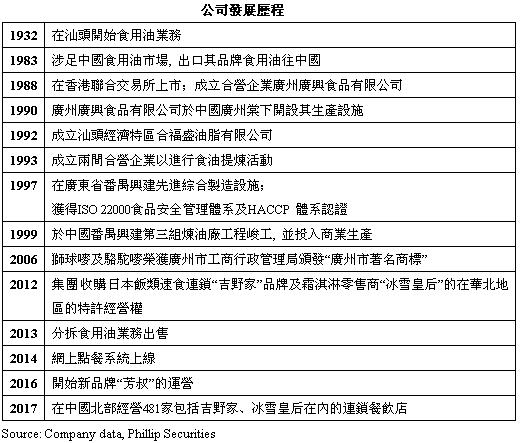

合興集團目前主要在中國北部從事連鎖速食品牌經營。2011年公司通過發行可轉債收購了連鎖飯類品牌“吉野家”、霜淇淋品牌“冰雪皇后”在中國北方的特許經營權,由此,公司逐漸從原本專注食用油生產的企業轉型為速食品牌的經營者。截止至2017年6月30日,公司在中國北部經營481家速食店,覆蓋北京、天津、河北、遼寧、吉林、黑龍江及內蒙古七個省市。在未來,公司會繼續致力於擴大銷售網路,豐富運營的店鋪品牌,為顧客提供種類更豐富的食品。

業務分析

概覽

截止至2017年,合興集團共運營481家店鋪,包括“吉野家”“冰雪女王”等品牌。合興集團的收入主要來自京津冀地區。在2017年上半年,來自京津冀地區的銷售占集團收入的75%,來自東三省及內蒙古的銷售占25%。若按品牌劃分,在今年上半年,吉野家銷售額達到15.72億元人民幣,占收入的85%。冰雪女王收入達1.72億元,占集團收入11%左右。同時,集團在北京、大連、瀋陽、天津及呼和浩特等地建有配送物流中心,負責在經營地區對食品進行再加工、二次包裝及運送。

吉野家業務:中國北部領先的日式速食連鎖店

吉野家是擁有百年歷史的日式連鎖速食品牌,提供各種飯類產品,它以日式牛肉飯“牛丼”聞名,還提供各種飯類產品,包括雞肉飯、豬肉飯等。吉野家面向年輕的中低收入消費群體,每客消費在人民幣30元左右。合興集團目前在北部中國運營317家吉野家店鋪。然而,受宏觀經濟疲弱影響,吉野家的銷售從2013到2016年呈現些微負增長。

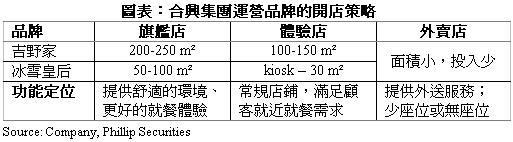

在2017上半年,吉野家銷售收入按港幣口徑達8.9億元,同比增長4.93%,我們認為增長主要由三個因素帶來:外賣業務的發展,店鋪網路擴張,產品組合豐富。1) 外賣業務的鋪開:外賣銷售目前佔據吉野家營業額的30%左右。合興集團持續推進自有外賣平臺建設,並與第三方外賣平臺合作,不斷提高市場滲透程度,擴大品牌影響力。在北京(吉野家最主要的市場),吉野家品牌擁有達千人的配送員團隊負責外賣產品的配送,覆蓋200個門店的經營區域,保證食品品質與服務質素。2)店鋪網路擴張:公司採取“三線”開店策略:開設旗艦店、體驗店為更多客戶提供給產品與服務,在街邊開設外賣店以擴大配送範圍。開設街邊小店有利於提高運營效率,這不僅可以擴大配送的覆蓋範圍,還可以減低人工開支與租金。3)不斷豐富的產品組合:公司不斷豐富現有產品組合,增加熱狗、特別飲品及早餐服務,持續為顧客提供更多樣的消費選擇,滿足更多年輕顧客的喜好。

冰雪皇后:不斷完善的門店網絡與更好的餐飲體驗

公司的冰雪皇后門店為顧客提供霜淇淋、霜淇淋蛋糕、飲品以及熱狗等速食。該品牌面向具有較高消費能力並且尋求更好消費體驗的顧客。合興集團將冰雪皇后商店開設在交通便利的大型購物中心,以適應中國市場餐飲消費形態的變化。2012到2016年,冰雪皇后的收入呈現輕微下降,但在2017年上半年出現回升。

公司不斷改善冰雪皇后的店鋪網絡,關閉虧損門店,開設新的盈利的店鋪。2016年冰雪皇后開始提供霜淇淋蛋糕的外賣服務。公司加強與第三方外賣平臺的合作,不斷擴大配送區域,加強社交平臺管理,提升品牌知名度,實現外賣業務的快速成長。同時,公司引進新的產品與元素,滿足年輕人的消費需求。公司未來還將通過開設提供舒適座位的DQ旗艦店來提升消費體驗。

多品牌策略和日益完善的產品組合

公司致力於引入新的優質品牌。公司於2016年引入“芳叔”,開始在中國北部銷售經典的港式小吃(包括蛋撻、雞蛋仔)。該品牌專注於小店經營模式,投入成本小,回收投資期短。同時,合興集團根據客戶的飲食喜好持續引入新產品,不斷豐富菜單,提高客戶忠誠度。公司借助來自網絡平臺的大數據,開發具有高毛利的新產品。隨著先進技術在經營管理中的運用,有利於公司緊跟不斷變化的市場需求、消費趨勢,提供給客戶更好更豐富的產品。

員工激勵政策提高運營效率

公司採取具有競爭力的員工激勵政策並且提供職業培訓以穩定人才隊伍。於2015年公司在所有店鋪開展“模擬老闆計畫”,旨在讓店鋪管理者能夠從店鋪所有者的角度出發進行運營管理。這個政策使店鋪管理者將店鋪視為自己的產業,激勵他們以更有效率的方式運營店鋪。這個政策允許店鋪管理者與公司分享經營成果,因為超過目標銷售額的部分公司會與店長進行分成。店長提高運營效率、節約店鋪成本的措施,幫助公司在經營環境惡化的情況下能夠生存並實現利潤穩定增長,近年來公司的其他經營開支穩步下降也是證明。

估值和風險

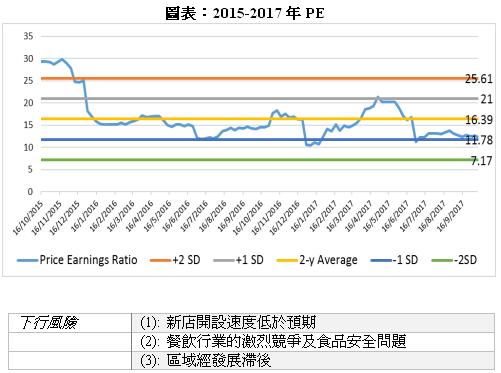

我們的估值模型顯示目標價為0.24港元: 我們預計京津冀一體化發展將為區域經濟增長帶來巨大潛力。作為北方領先的連鎖速食經營者,隨著不斷擴張銷售網絡、提高經營管理效益,合興集團有可能在區域經濟發展、居民消費能力提高的大環境下實現更好的發展。我們假設2017、2018年淨新增店鋪分別為39、18家,並結合每個品牌的店均銷售額來預測營業收入。我們首次覆蓋給予“增持”評級,目標價0.24港幣,預計上升空間11%。(現價截至10月12日)

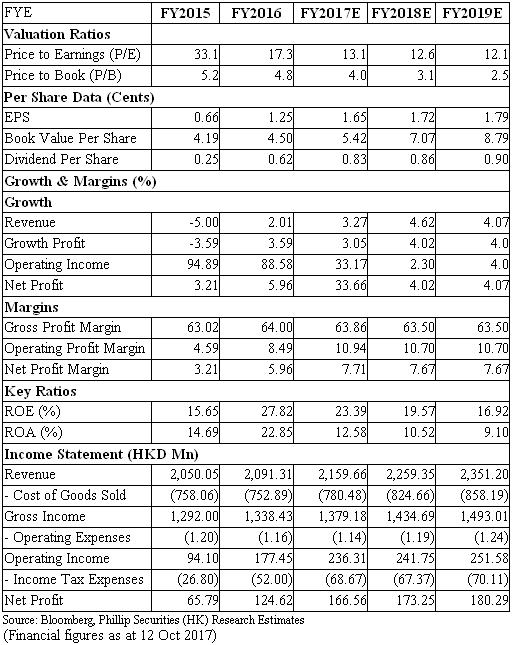

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。