保利地產 (600048.SH) - 業績增長穩健,轉型持續推進

| 投資建議 | 買入 |

| 建議時股價 | $8.130 |

| 目標價 | $15.600 |

投資概述

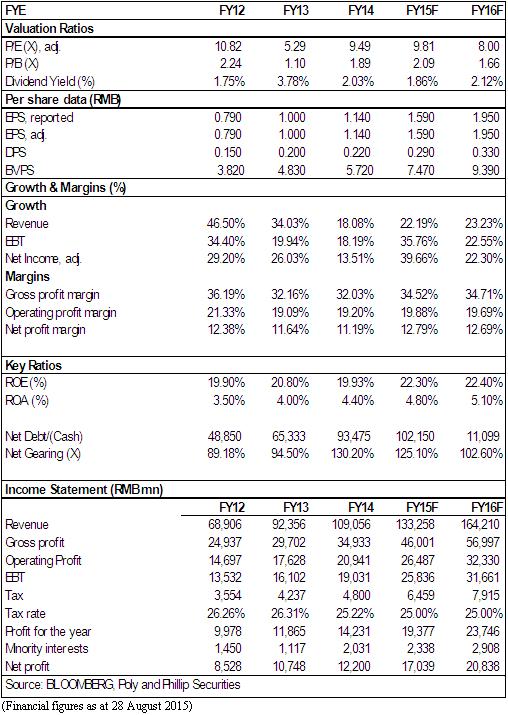

2015 年上半年公司實現營業收入423.45 億元,同比增長24.55%;歸屬上市公司股東淨利潤49.50 億元,同比增長29.50%;核心淨利潤為48.85億元,同比增長32.6%,基本每股收益為0.46 元/股,同比增長27.78%。

報告期公司銷售毛利率和淨利率分別為36.30%和13.94%,較上年同期分別提高2.52 和1.61 個百分點,兩項指標均高於同期龍頭以及行業平均水準。公司盈利水準提升主要得益於廣州、上海等高毛利專案結轉,上半年公司結轉均價為1.30 萬元/平米,較去年全年水準提升1.56%。

上半年,保利地產實現簽約銷售金額760億元,銷售面積為585萬平方米,同比增速均為16.7%。其中,6月份單月簽約和認購金額雙雙創下歷史新高,分別為257億元和228億元。期內,公司市場佔有率為2.2%,較 2014 年末1.8%的市場佔有率提升了0.41個百分點,僅次於萬科、恒大地產和綠地。

公司銷售增速可觀一方面受益於市場全面復蘇,另一方面受益於“3+2+X”城市群戰略。上半年公司珠三角、長三角和環渤海三個重點核心區累計實現銷售金額超過530 億元,占總簽約金額的比重為70%。而公司的產品結構堅持以普通住宅為主,住宅產品面積占比高達84%,其中144 平米以下普通住宅占比為91%。公司深耕一線地區,聚焦市場主流需求的核心定位大大增強了開發業務的抗風險能力。

截至2015年6月底,保利地產所持現金總額為人民幣387億元,為短期債務的1.3倍,再加上預計未來12個月人民幣400億元左右的運營現金流,保利地產有充足的資源可完全支付人民幣292億元到期的短期債務和承諾地價款。

保利地產2015年6月底的債務總額從2014年底的人民幣1262億元略降至1226億元,上半年持續強勁的合約銷售、合約銷售現金回款速度的加快以及土地購置支出的下降幫助公司降低了杠杆率。融資成本率從2014年底的6.50%降至2015年6月底的5.68%,這得益於國內降息以及公司在國內債券市場發行低成本中期票據。

保利地產的充裕的現金流為公司轉型提供了重要的資金支撐。目前,保利地產在堅持地產主業的同時,積極尋求業績轉型。5P 戰略(養老地產、全生命週期綠色建築、社區O2O、便捷生活APP 以及海外地產)是保利地產的主要轉型方向。我們看好保利地產未來三年內5P 戰略會有實質性的突破,並成為公司新的盈利增長點。

保利地產的中期業績符合預期,銷售業績優於同業。此外,融資管道多元化,融資成本下降,現金流充沛成為公司轉型的重要優勢。在政府放鬆對地產行業管控以刺激經濟的大背景下,保利地產的估值具備吸引。我們維持保利地產“買入”評級,12個月目標價15.6 元,相當於10x和8x的2015/2016年預期市盈率。(現價截至8月28日)

上半年業績基本符合預期

2015 年上半年公司實現營業收入423.45 億元,同比增長24.55%;歸屬上市公司股東淨利潤49.50 億元,同比增長29.50%;核心淨利潤為48.85億元,同比增長32.6%,基本每股收益為0.46 元/股,同比增長27.78%。

報告期公司銷售毛利率和淨利率分別為36.30%和13.94%,較上年同期分別提高2.52 和1.61 個百分點,兩項指標均高於同期龍頭以及行業平均水準。公司盈利水準提升主要得益於廣州、上海等高毛利專案結轉,上半年公司結轉均價為1.30 萬元/平米,較去年全年水準提升1.56%。

上半年銷售額增長穩健

上半年,保利地產實現簽約銷售金額760億元,銷售面積為585萬平方米,同比增速均為16.7%。其中,6月份單月簽約和認購金額雙雙創下歷史新高,分別為257億元和228億元。期內,公司市場佔有率為2.2%,較 2014 年末1.8%的市場佔有率提升了0.41個百分點,僅次於萬科、恒大地產和綠地。

公司銷售增速可觀一方面受益於市場全面復蘇,另一方面受益於“3+2+X”城市群戰略。上半年公司珠三角、長三角和環渤海三個重點核心區累計實現銷售金額超過530 億元,占總簽約金額的比重為70%。而公司的產品結構堅持以普通住宅為主,住宅產品面積占比高達84%,其中144 平米以下普通住宅占比為91%。公司深耕一線地區,聚焦市場主流需求的核心定位大大增強了開發業務的抗風險能力。

截至6月末,保利地產共有專案235 個,規劃面積1.22億平方米,其中待開發面積約5000 萬平方米,一二線城市占比約為 73%。報告期內,公司新開工面積 726 萬平方米,竣工面積 470 萬平方米。

現金流穩健,多管道融資

截至2015年6月底,保利地產所持現金總額為人民幣387億元,為短期債務的1.3倍,再加上預計未來12個月人民幣400億元左右的運營現金流,保利地產有充足的資源可完全支付人民幣292億元到期的短期債務和承諾地價款。

保利地產2015年6月底的債務總額從2014年底的人民幣1262億元略降至1226億元,上半年持續強勁的合約銷售、合約銷售現金回款速度的加快以及土地購置支出的下降幫助公司降低了杠杆率。融資成本率從2014年底的6.50%降至2015年6月底的5.68%,這得益於國內降息以及公司在國內債券市場發行低成本中期票據。

轉型舉措持續推進

保利地產的充裕的現金流為公司轉型提供了重要的資金支撐。目前,保利地產在堅持地產主業的同時,積極尋求業績轉型。5P 戰略(養老地產、全生命週期綠色建築、社區O2O、便捷生活APP 以及海外地產)是保利地產的主要轉型方向。我們看好保利地產未來三年內5P 戰略會有實質性的突破,並成為公司新的盈利增長點。

風險

房地產市場持續低迷;

銷售低於預期;

專案進度遲緩;

融資受限。

估值

保利地產的中期業績符合預期,銷售業績優於同業。此外,融資管道多元化,融資成本下降,現金流充沛成為公司轉型的重要優勢。在政府放鬆對地產行業管控以刺激經濟的大背景下,保利地產的估值具備吸引。我們維持保利地產“買入”評級,12個月目標價15.6 元,相當於10x和8x的2015/2016年預期市盈率。

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。