昆藥集團 (600422.CH) - 15年業績或提速增長

| 投資建議 | 買入 |

| 建議時股價 | $35.350 |

| 目標價 | $42.600 |

昆藥集團已形成以天然植物藥為主體,涵蓋中藥、化學藥和醫藥流通產業的完整醫藥產業群格局。公司品種資源豐富,擁有逾20個獨家品種和中藥保護品種,納入國家基藥目錄的產品達80個產品。公司三七總皂苷系列產品中血塞通(凍幹)及血塞通軟膠囊只有2個企業生產,呈現為有利的寡頭競爭格局。天眩清系列產品佔據天麻類用藥市場逾50%的市場份額,為市場絕對領導者。

14年主要品種銷售表現一般主要緣於兩個因素:首先,13年底公司對主要劑型血塞通粉針進行了促銷,當時經銷商拿貨積極,因此對14年銷售造成一定拖累;其次, 14年公司調整了銷售架構,成立5個銷售事業部,15年為事業部考核第一年,14年為業績基數第一年,該等因素預計一定程度上亦拖累14年的銷售積極性。進入15年,上述因素或消失,我們預期各類產品銷售將進入正常軌道。

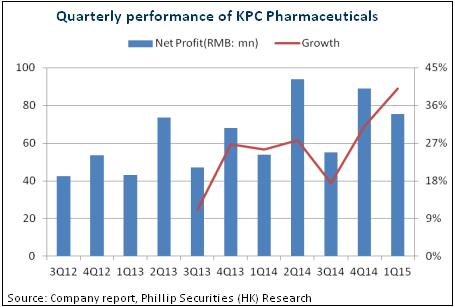

進入15年,公司業績提速增長。首季度已實現收入9.75億元,同比增長0.86%,但歸屬於上市公司股東的淨利潤為7547萬元,同比增長40%。這主要是受惠于原材料三七成本下降,公司綜合毛利率同比提高6.72個百分點。我們預期三七價格預計仍將維持低位,對公司的業績貢獻還將提升。

根據15年的預算計畫,6.87億元將用於投資並購專案。我們以為,外延並購或加速,有望將成為公司未來業務拓展的主要手段,或打造更多利潤增長點。

業績增長或提速

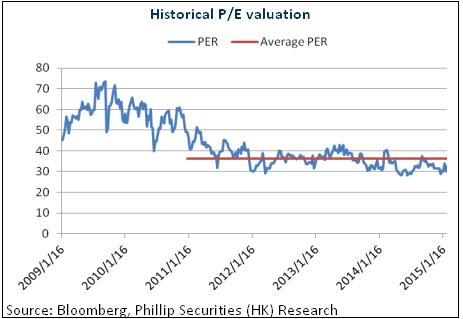

受惠于核心品種有利的競爭地位,外加架構調整後銷售進入正常軌道,原材料三七價格仍將處於低位,我們預期公司業績增長或提速,外延並購亦有望打造新增長點。給予公司對應15年每股收益40倍估值,目標價為42.6元,首予“買入”評級。(現價截至4月23日)

品種資源豐富

昆藥集團是一家集天然藥物研發、生產、銷售等為一體的企業,已形成以天然植物藥為主體,涵蓋中藥、化學藥和醫藥流通的完整醫藥產業群格局。

公司品種資源豐富,擁有逾20個獨家品種和中藥保護品種,其中大多數為具有雲南當地特色的民族藥。目前,公司納入《國家基本藥物目錄》的產品有注射用血塞通(凍幹) 、血塞通注射液、阿法骨化醇軟膠囊等80個產品,納入國家醫保甲類產品有三七皂苷注射製劑、阿莫西林膠囊等47個品種,醫保乙類產品則有天麻素注射液、三七皂苷口服製劑等50個品種,進入省級醫保的則有51個品種。

值得一提的是,公司三七總皂苷系列產品中血塞通(凍幹)及血塞通軟膠囊只有2個企業生產,呈現為有利的寡頭競爭格局。 天麻素注射液則享受國內唯一優質優價資格,定價較普通天麻注射液高出一倍,因此在臨床推廣具備先天優勢。乙醯天麻素片則為公司獨家品種,能與普通的天麻素片形成定價差異。目前,公司天眩清系列產品佔據天麻類用藥市場逾50%的市場份額,為市場絕對領導者。

15年銷售形勢將改善

14年,公司注射用血塞通銷量較2013年同比下降10%,天麻素注射液則較2013年同比增長9%,血塞通軟膠囊較2013年同比增長16%,總體上表現一般。不過,這主要緣於兩個因素:首先,13年底公司對主要劑型血塞通粉針進行了促銷,當時經銷商拿貨積極,因此對14年銷售造成一定拖累;其次, 14年公司調整了銷售架構,成立5個銷售事業部,同時完善激勵機制,加大利潤貢獻的考核。15年為事業部考核第一年,14年為業績基數第一年,該等因素預計一定程度上亦拖累14年的銷售積極性。進入15年,上述因素或消失,我們預期各類產品銷售將進入正常軌道。

值得一提的是,14年各地招標進程較為緩慢,15年預計會加快。目前天麻素注射液雖然已在全國大多數省份以醫保乙類中標,但實際醫院覆蓋數量非常低,隨著新一輪醫保招標,其有望進入更多醫院。公司則將擴充代理商隊伍,加大天眩清製劑及特色口服劑的銷售力度。另外,二三級醫院佔據全國用藥規模85%以上,但其僅占血塞通銷售市場約三成,因此,該等市場也將為血塞通提供廣闊成長空間。

首季業績快速增長

前幾年公司實現快速增長,進入15年,增長更提速。首季度,公司實現收入9.75億元人民幣(下同),同比增長0.86%,但歸屬於上市公司股東的淨利潤為7547萬元,同比增長40%,扣非淨利潤6857萬元,更同比增長50.17%。

營收持平主要是因為低開票模式占比提升,主要品種如血塞通及天眩清銷量預計實際增長15%-30%。業績大增則主要受惠于原材料三七成本下降,公司綜合毛利率同比提高6.72個百分點。展望後市,鑒於採挖面積增長及三七種植週期長的特點,預期新貨仍將不斷上市,三七價格預計仍將維持低位,對公司的業績貢獻預計還將提升。

外延並購或打造新增長點

昆藥集團自14年開始推行外延並購戰略,當年4月設立並購基金,並於年底連續推出並購動作,獲得金泰得少數股權及大股東持有的北京華方泰科醫藥。根據15年的預算計畫,6.87億元將用於投資並購專案。我們以為,外延並購或加速,有望將成為公司未來業務拓展的主要手段,或打造更多利潤增長點。

另外,由於14年業績超過股權激勵基本條件,公司擬用2338萬元資金回購不超過77.98萬股,回購期限為2015年4月2日至2015年7月2日。外加大股東12.5億元參與定向增發,均彰顯了高層對公司未來發展的堅定信心,也將對公司的市場表現構成一定支撐。

催化劑

實施股份回購;

藥品銷售超預期;

並購進展快於預期。

風險

藥品降價風險;

並購進展低於預期。

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。