中天科技 (600522.CH) - 各項主業齊頭並進

| 投資建議 | 增持 |

| 建議時股價 | $20.730 |

| 目標價 | $24.160 |

主業齊頭並進

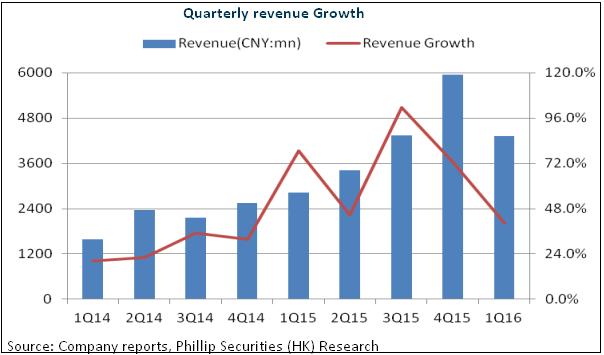

中天科技主營通信、電力、新能源、海纜業務。2015年,公司實現營收165 億元,同比增長73.23%,扣非淨利潤7.92 億元, 同比增長63.78%。下游旺盛需求令公司光纖光纜產品量價齊升,營收增14.5%至34.6 億元。特高壓、電網改造需求帶動導線營收增長22%至23.8 億元,電纜營收亦大增54.1%至14.4 億元。中天光伏技術實現104MW 分散式光伏發電並網運行,令新能源業務營收增長180.8%。

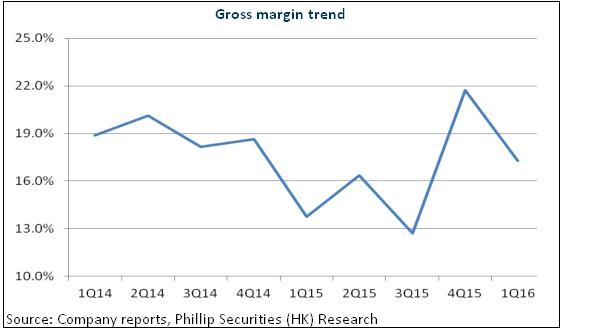

而且,光纖光纜、電力傳輸及新能源三大業務盈利能力顯著提升,毛率分別上升2.6、5.5、5.53個百分點。中天寬頻等三家並購公司亦實現承諾業績,合併超出承諾業績21.06%。

2016年一季度,公司業績繼續快速增長,當期實現營收43 億元,按年增長40%,扣非淨利潤2.35 億元,按年增長98%,主要仍受惠於光纖產品價格穩步上升以及海纜、特種導線等高毛利率業務快速發展,毛利率同比提升3.5 個百分點至17.28%。

高速增長仍將延續

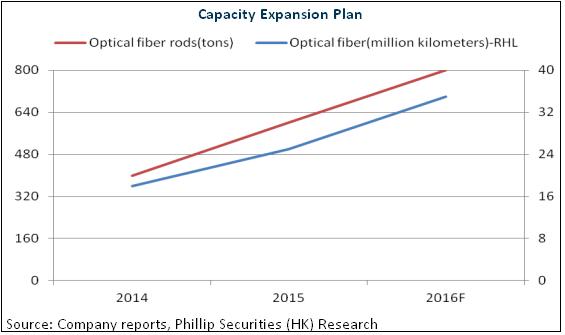

鑒於行業景氣,我們對中天科技2016年業績仍抱樂觀態度。在“寬頻中國”戰略下,各運營商將繼續加大固網寬頻建設投入及4G建設,推動光纖行業景氣度持續回升,光纖光纜價格仍在穩步上漲。藉此,公司亦積極擴張,光纖產能將從目前的2500萬芯公里增至年底的3500萬芯公里,光棒產能將從600噸升至800噸,未來還將繼續擴至1200噸,成長較為確定。

同時,公司盈利能力仍有望提升。2015 年商務部已對原產自美國和日本的光纖預製棒實施反傾銷措施,供需格局將繼續改善,中天科技光棒自有產能提升也將提升盈利能力。電力領域, 公司重點發展特種導線和海纜產品,也將通過差異化發展不斷擴大市場份額和毛利率。

定向增發融資拓展新興產業

近日,公司發佈非公開發行股票預案,我們看好其發展前景。首先,受益於新能源汽車爆發增長,公司動力儲能電池供不應求,此次定增擴產後將形成年產120000 萬A·h 鋰離子動力鋰電池系列產品,新能源業務將成為長期增長點。其次,公司佔據國內海底光纜90%以上市場份額,海底電纜70%以上市場份額,其海底觀測網穩居國內龍頭,面臨千億市場空間,公司的海纜和接駁盒在本次定增擴充產能後,將充分享受海洋互聯網紅利。再次,新型金屬基石墨烯複合材料製品生產線項目將分期建成4 條石墨烯增強合金自動生產線,預期形成年產4,000 噸的生產能力。定增項目有望鞏固公司於海纜領域的競爭優勢,並拓展新興產業,從而為長期持續增長奠定基礎。

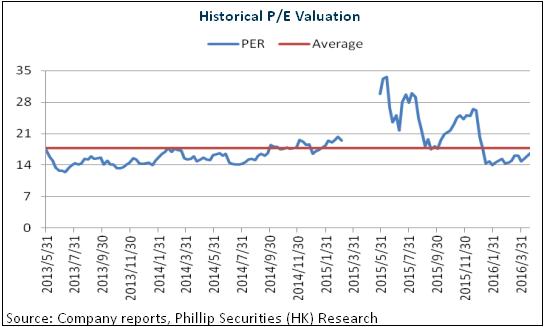

總體而言,公司各業務板塊的擴產正有序推進,未來新建產能的陸續投產將推動業績快速成長,其中海洋軍工、新能源等有望成為中長期的主要增長點。我們給予其目標價24.16元,對應20倍2016年EPS,為“增持”評級。(現價截至5月20日)

風險

海纜行業發展低於預期;

定向增發項目發展不及預期。

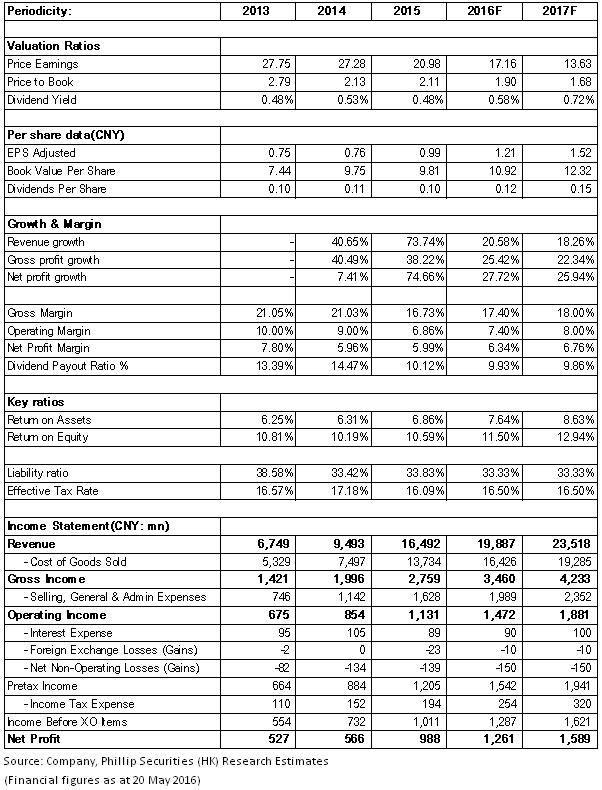

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。