深圳控股 (604.HK) - 2015年全年銷售額達160億

| 投資建議 | 增持 |

| 建議時股價 | $2.890 |

| 目標價 | $3.300 |

2015年銷售額同比增長116%

2015年12月深圳控股的合同銷售額達6.94億元,環比增加66.8%, 同比下降37%,合同銷售面積約為30204平方米,環比下降14.3%,同比下降49.5%。至此,深圳控股在2015年的銷售額同比上升116%至人民幣160億,顯著超過110億的銷售目標,總合同銷售面積同比增加49%至95萬平方米,每平方米平均售價約為人民幣16,857元。

收購母公司資產提升NAV

深圳控股向控股股東深業集團收購深圳羅湖區項目95%股權,代價為19.14億人民幣(約22.64億港元),包括現金11.32億元和發行11.32億元承兌票據支付。

涉及專案現稱“深業東嶺”,將開發為大型綜合體專案。項目分為兩幅用地,占地面積分別為48434平方米和6750平方米,建築面積分別為34.4萬和5.7萬平方米,預期於2017年及2018年完工。

根據我們的測算,樓面地價低於人民幣5000元每平米。對比於深圳超過人民幣40,000元每平米的銷售均價,我們認為收購代價是具備經濟性的,能夠有效提升深圳控股的土地儲備和NAV,並從2017年開始為公司持續貢獻。

繼續退出三、四線城市項目

1月下旬,深圳控股公告,其下屬公司與廣東省河源市地方政府簽訂協定,將河源塞納灣未開發土地退還給當地政府。根據協定,地方政府收回未開發土地約62萬平方米,並在通過“招拍掛”方式重新出讓後,退還地價款約為人民幣6.99億元。

我們認為,對河源未開發土地的退出反映了深圳控股退出三、四線城市及聚焦深圳的策略,優化了土地儲備結構,盤活低效資產,對資產負債表具備正面影響。

2015融資活動積極

2015年,深圳控股在資本市場表現積極。6月份,深圳控股宣佈將按每股4.13港元,向6名投資者配售6.7億股,融資27.67億港元。我們預計,2015年末,公司的債務約為310億,與6月末基本持平。而淨債務則有望降至130億,淨負債率降至36%,財務安全得到持續鞏固。

風險

銷售放緩;

債務上升。

估值

深圳控股有望在分化的房地產市場中取得超過同業的表現。我們認為,深圳在中國轉型期的產業地位顯著提升,財富效應將繼續體現在深圳樓市,而深圳控股則是主要的受益者。我們給予深圳控股“增持”評級,12個月目標價為3.3港元,相當於6X的2016年預期市盈率,並較每股NAV折讓36%。(現價截至2016年2月2日)

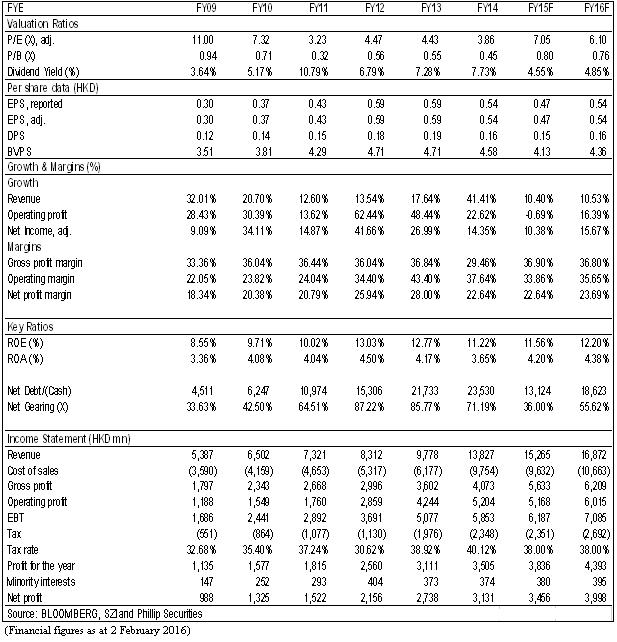

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。