騰訊控股 (700.HK) - 手遊業績有望超預期

| 投資建議 | 增持 |

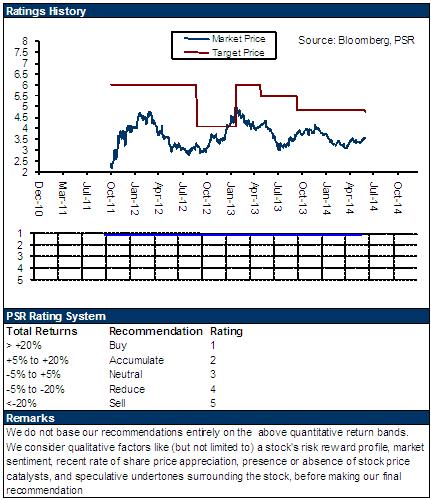

| 建議時股價 | $124.300 |

| 目標價 | $136.000 |

-2014年1季度,騰訊控股的總收入為人民幣184億,同比增長36%,季度環比增長8%,淨利潤64.6億,同比增長60%,季度環比增長65%,而Non-GAAP淨利潤52億,同比增長29%,季度環比17%。一季度公司其他收益淨額大增12億元至16億,主要是處置電商業務和出售文化中國股權獲得19.42億元和7.43 億元的收益,這也是導致淨利增長超預期的主要原因;

-騰訊控股將於8月中旬公佈其14年中期業績以及2季度業績,我們預期手遊業績增速將有望超預期。1季度公司手遊業務收入環比猛增200%至18億元,我們預計2季度移動QQ/微信遊戲的增長勢頭將繼續,並有望維持超過70%的季度環比增長超過30億元。公司2014年的手遊收入預計將達人民幣120億;

-近幾個月騰訊控股收購了多家互聯網和科技公司股權,主要包括:2.14億美元收購京東上市前15%股份,7.36億美元購買58.com的19.9%股權以及11.7 億元人民幣收購的四維圖新11.3%股權。

我們的看法

我們對近期三宗交易的看法積極。京東的股權收購意義重大,京東將成為騰訊的電商合作夥伴,而騰訊的電商業務將逐步淡出。58同城的股權收購對於微信商用化有積極推動,58同城為微信提供垂直服務,而微信將成為58的多個線下服務業務的第三方移動平臺。至於四維圖新的收購,則彌補了騰訊在地圖服務資源方面的欠缺,完善了O2O業務的短板。

投資建議

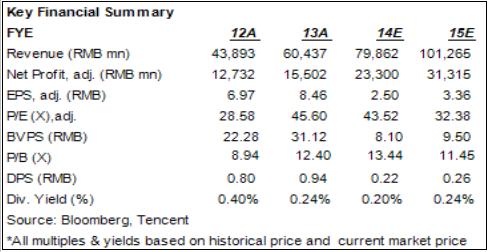

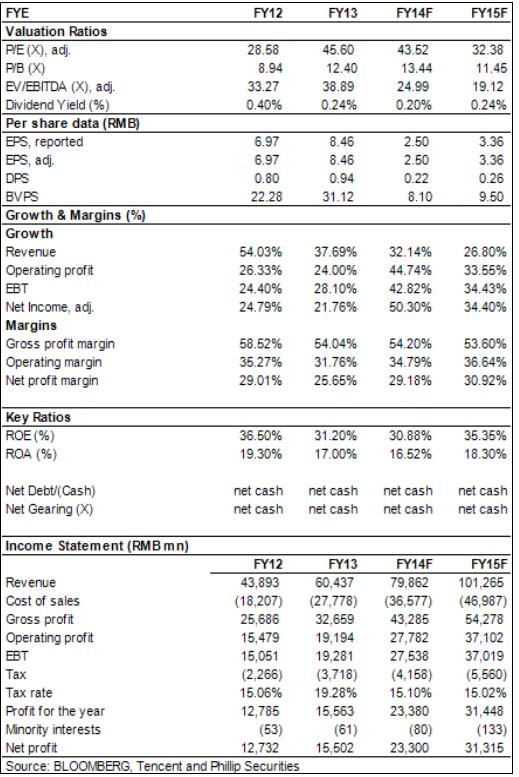

騰訊是中國最優質的互聯網公司之一。2014年其在移動端的遊戲業務將繼續驅動業績高速增長,而隨著微信生態圈的逐步完善,O2O將從2015年開始成為移動端商業化的另一支柱。更好的商業模式及更多樣化的微信服務將為其移動端貨幣化提供支持,這將成為未來股價的主要驅動力。我們維持騰訊控股以“增持”評級,12個月目標價為136港元,相當於2014年和2015年的43倍和32倍的預期市盈率。

Q1淨利潤增長超預期

2014年1季度,騰訊控股的總收入為人民幣184億,同比增長36%,季度環比增長8%,淨利潤64.6億,同比增長60%,季度環比增長65%,而Non-GAAP淨利潤52億,同比增長29%,季度環比17%。一季度公司其他收益淨額大增12億元至16億,主要是處置電商業務和出售文化中國股權獲得19.42億元和7.43 億元的收益,這也是導致淨利增長超預期的主要原因。

1季度增值服務持續增長。期內,公司增值服務收入144 億元,同比增長35%,季度環比增長23%。其中,網遊收入104億,同比增長39%,環比增長23%,主要受益於智能手機遊戲收入大幅增長和新遊戲《劍靈》的貢獻。社交網路收入40.3億,同比增長26%,環比增長16%,因手遊平臺收入增加,自13年3季度開始增速顯著加快。

1季度網路廣告收入11.8 億元,同比增長39%,季度環比下降21%。環比下降主要是受季節性因素影響,以及電商相關廣告減少的影響。

電商業務將逐步退出。1季度電子商務實現收入25.2億元,同比增長32%,季度環比下降24%。主要是受淡季因素影響,以及公司3 月完成與京東的交易後不再確認交易服務費收入,未來公司將更注重於同京東的合作,自身的電商業務收入將逐漸減少。

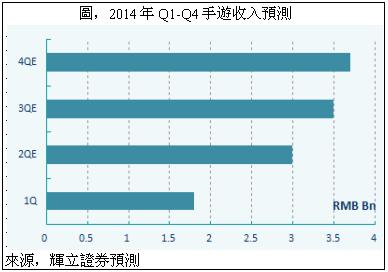

2季度手遊業績增長有望超預期

騰訊控股將於8月中旬公佈其14年中期業績以及2季度業績,我們預期手遊業績增速將有望超預期。

1季度公司手遊業務收入環比猛增200%至18億元,我們預計2季度移動QQ/微信遊戲的增長勢頭將繼續,並有望維持超過70%的季度環比增長超過30億元。2季度,公司發佈了7款遊戲,新上線遊戲由輕度向中度轉變,付費用戶增長潛力巨大。而幾款舊遊戲仍表現強勁,公司最受歡迎的遊戲包括天天酷跑,天天炫鬥,雷霆戰機名列蘋果商店收入排行榜前列。我們預計,公司2014年的手遊收入將達人民幣120億。

此外,微信用戶的的持續增長和微信平臺與京東、58同城、大眾點評等服務平臺的對接將直接推動公司在O2O業務的突破。從而,移動端商業化將出現雙輪驅動,甚至多輪驅動的局面。移動端盈利模式的豐富和成熟將將是騰訊股價的最佳催化劑。

大手筆股權收購推動騰訊業務整合

近幾個月騰訊控股收購了多家互聯網和科技公司股權,主要包括:2.14億美元收購京東上市前15%股份,7.36億美元購買58.com的19.9%股權以及11.7 億元人民幣收購的四維圖新11.3%股權。

我們對這三宗交易的看法積極。京東的股權收購意義重大,京東將成為騰訊的電商合作夥伴,而騰訊的電商業務將逐步淡出。58同城的股權收購對於微信商用化有積極推動,58同城為微信提供垂直服務,而微信將成為58的多個線下服務業務的第三方移動平臺。至於四維圖新的收購,則彌補了騰訊在地圖服務資源方面的欠缺,完善了O2O業務的短板。

風險

手遊增速未達預期;

O2O落地進展未達預期;

競爭對手搶佔市場份額;

移動支付的政策管制。

估值

騰訊是中國最優質的互聯網公司之一。2014年其在移動端的遊戲業務將繼續驅動業績高速增長,而隨著微信生態圈的逐步完善,O2O將從2015年開始成為移動端商業化的另一支柱。更好的商業模式及更多樣化的微信服務將為其移動端貨幣化提供支持,這將成為未來股價的主要驅動力。我們維持騰訊控股以“增持”評級,12個月目標價為136港元,相當於2014年和2015年的43倍和32倍的預期市盈率。

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。