網龍 (777.HK) - 期待新業務未來貢獻

| 投資建議 | 中性 |

| 建議時股價 | $13.960 |

| 目標價 | $14.640 |

公司簡介

網龍網絡有限公司為中國領先的在線遊戲和移動互聯網服務公司,主要服務中國內地市場。該公司研究,開發和運營MMORPG遊戲和手機遊戲。

網遊業務競爭激烈,出售91無線帶來大量收益 :根據公司年報資料顯示,其2013年營業額,經調整後同比增長7.12%至8.85億元人民幣,唯股東應佔溢利大幅增長157倍至61.41億元人民幣。這主要是由於集團在2013年8月向百度出售其下之91無線業務全部51%的權益,以換取約67億元人民幣之總代價。此後,公司於移動業務定位上會專注於遊戲相關之開發和營運。然而,根據公司年報資料,網絡遊戲的最高同步用戶(PCU)同比及環比分別錄得8.45%及6.47%減少,同時平均同步用戶(ACU) 之同比和環比也錄得7.32% 和1.48%減少,這反映公司於競爭極度激烈的網遊市場開始感到力不從心,有必要推出新產品以挽回其市佔率。2014年網龍暫定於客戶端、頁遊手遊平台推出6款新遊戲,也會為現有遊戲推出新資料片,延續其產品生命週期。

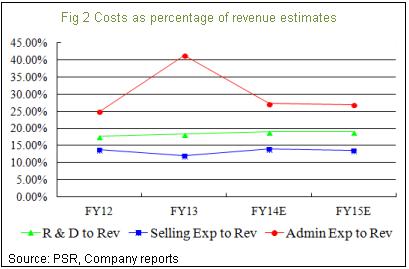

行政開支突上漲,預期來年恢復平穩:2013年行政開支突然增加超過7成,達到3.66億元人民幣,相信此為期內91無線分拆上市及後出售業務相關費用,屬一次性質,相信本年度其成本相對收益比率能夠恢復平穩。

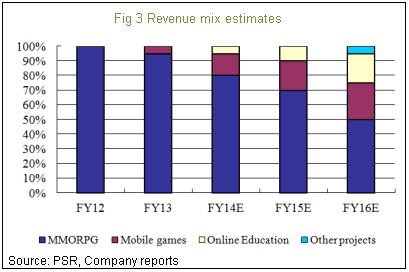

在線教育收入未可預料:以高代價放棄競爭激烈,漸變紅海的無線平台業務,或許是一個合適的決定。然而身處藍海的在線教育業務,目前確定能帶來的貢獻仍然成疑。網龍計劃透過充實其”開放教育雲平台”的內容,並將之推廣至電腦、智能手機及平板電腦等各種終端設備,從而擴大其市佔率並獲得收益。為此,公司於2014年1月分別與Foxteq及嘉御基金簽訂協議,成立了兩間合營公司,以共同開發和經營在線教育應用市場。預期公司會逐步調高新業務之收入佔比,到2016年新業務營收預計達到總收益之兩成以上。

充足現金提供收購合併機會:出售91無線以後,公司派發了一次性的特別股息,每股派發7.77港元,根據年報折算共31.3億元人民幣。唯派息後公司仍然持有超過44億元人民幣之現金等值物,為潛在收購合併機會提供充足資本。

估值:有見於公司既有網遊業務競爭激烈,而在線教育仍未能提供即時貢獻,暫予以”中性”評級,目標價HK$14.64,由核心業務估值HK$5.95(為2014年7倍預測市盈率),另假設其手上大量現金,年底折算至8成為每股HK$8.69計算所得。

網遊業務競爭激烈,出售91無線帶來大量收益 :根據公司年報資料顯示,其2013年營業額,經調整後同比增長7.12%至8.85億元人民幣,唯股東應佔溢利大幅增長157倍至61.41億元人民幣。這主要是由於集團在2013年8月向百度出售其下之91無線業務全部51%的權益,以換取約67億元人民幣之總代價。此後,公司於移動業務定位上會專注於遊戲相關之開發和營運。然而,根據公司年報資料,網絡遊戲的最高同步用戶(PCU)同比及環比分別錄得8.45%及6.47%減少,同時平均同步用戶(ACU) 之同比和環比也錄得7.32% 和1.48%減少,這反映公司於競爭極度激烈的網遊市場開始感到力不從心,有必要推出新產品以挽回其市佔率。2014年網龍暫定於客戶端、頁遊手遊平台推出6款新遊戲,也會為現有遊戲推出新資料片,延續其生命週期。

行政開支突上漲,預期來年恢復平穩:2013年行政開支突然增加超過7成,達到3.66億元人民幣,相信此為期內91無線分拆上市及後出售業務相關費用,屬一次性質,相信本年度其成本相對收益比率能夠恢復平穩。

在線教育收入未可預料:以高代價放棄競爭激烈,漸變紅海的無線平台業務,或許是一個合適的決定。然而身處藍海的在線教育業務,目前確定能帶來的貢獻仍然成疑。網龍計劃透過充實其”開放教育雲平台”的內容,並將之推廣至電腦、智能手機及平板電腦等各種終端設備,從而擴大其市佔率並獲得收益。為此,公司於2014年1月分別與Foxteq及嘉御基金簽訂協議,成立了兩間合營公司,以共同開發和經營在線教育應用市場。預期公司會逐步調高新業務之收入佔比,到2016年新業務營收預計達到總收益之兩成以上。

充足現金提供收購合併機會:出售91無線以後,公司派發了一次性的特別股息,每股派發7.77港元,根據年報折算共31.3億元人民幣。唯派息後公司仍然持有超過44億元人民幣之現金等值物,為潛在收購合併機會提供充足資本。

估值:有見於公司既有網遊業務競爭激烈,而在線教育仍未能提供即時貢獻,暫予以”中性”評級,目標價HK$14.64,由核心業務估值HK$5.95(為2014年7倍預測市盈率),另假設其手上大量現金,年底折算至8成為每股HK$8.69計算所得。

潛在風險:

網遊及手遊業務競爭加劇,收入增長放緩甚至減少;

未能有效控制成本導致持續開支增加;

新在線教育業務無法取得預期回報。

財務情況

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。