中國海洋石油 (0883.HK) - 維持增持評級

| 投資建議 | 增持 |

| 建議時股價 | $14.660 |

| 目標價 | $16.700 |

公司簡介

中國海洋石油有限公司是中國最大的海上石油及天然氣生產商,亦為全球最大的獨立油氣勘探及生產企業之一,其主要業務包括勘探、開發、生產及銷售石油和天然氣。

投資概要

公司於2月26日宣佈完成加拿大尼克森公司的收購案,將獲取英國北海、墨西哥灣以及西非海外生產權益,並控制尼克森在加拿大油氣資源豐富的阿爾伯塔省長湖油砂專案,同時也將擁有在中東以及加拿大本土的生產物業。預計此次收購將為公司帶來約20%的產量增長以及30%的證實儲量增長。並使其儲采比從9.6年增加至10.3年。

近日,康菲公司已取得蓬萊19-3油田總體開發工程和環境影響報告書的核准檔。國家海洋局同意康菲石油中國有限公司逐步實施恢復生產相關作業。此次複產對於公司而言是一極大利好消息,其盈利能力或將重返上升通道。

我們依然對國際油價持長期看漲的預期。歐債危機的消除,中東局勢的日趨緊張,以及量化寬鬆下美元的持續貶值,都將推高國際原油價格。與中石化和中石油不同,公司則專注於上游勘探業務,能充分受益於原油價格上行,並不會承擔下游業務所帶來的風險。

中國目前已勘探海域占其總海域面積的10%還不到。從長期來看,海上油氣勘探的前景依然十分廣闊。公司已專注於海上油氣勘探與開採多年,較同業相比在海上油氣業務上具有絕對優勢,其未來發展空間巨大。

我們仍然對公司未來持較強的樂觀預期,成功收購尼克森、蓬萊油田複產以及前期多個專案的陸續投產都將逐步提升公司的盈利能力。儘管如此,由於去年公司的利空因素太多,其去年全年業績仍難以達成預定目標,短中期內其股價亦難以快速拉升。綜合考慮,我們調低公司6個月目標價至16.7港元,維持“增持”評級不變。

尼克森收購案順利完成

公司於2月26日宣佈完成加拿大尼克森公司的收購案,其中包括總對價約為151億美元的普通股和優先股,同事也將承擔尼克森原有43億美元的債務,使得收購總價高達194億美元。收購完成後,公司將獲取英國北海、墨西哥灣以及西非海外生產權益,並控制尼克森在加拿大油氣資源豐富的阿爾伯塔省長湖油砂專案,同時也將擁有在中東以及加拿大本土的生產物業。管理層預計此次收購將為公司帶來約20%的產量增長以及30%的證實儲量增長。並使其儲采比從9.6年增加至10.3年。

蓬萊油田複產,或將大幅增產

據國家海洋局消息披露,近日,康菲公司已取得蓬萊19-3油田總體開發工程和環境影響報告書的核准檔。經過排液泄壓、維護治理等一系列整改措施,蓬萊19-3油田已恢復正常狀態,具備正常作業的條件,國家海洋局同意康菲石油中國有限公司逐步實施恢復生產相關作業。蓬萊油田事故曾給公司造成較大損失,長達一年半之久的停產使得公司原油大幅減產,開採成本比大幅增加。此次複產對於公司而言是一極大利好消息,其盈利能力或將重返上升通道。

油價長線上漲趨勢不會改變

我們依然對國際油價持長期看漲的預期。我們認為去年上半年原油價格的連續下挫背後有多重因素的助推,這些因素並不會長期存在。其一,歐債危機持續發酵使得全球經濟持續低迷,原油需求大幅減少。而目前歐債危機已基本消除,歐美紛紛推出新政刺激經濟,全球經濟將穩步回升,原油需求和價格上升預期較強。其二,國際原油暫時供應量較為充足,一方面是由於整體經濟需求放緩,另一方面則是因為地緣政治等相關風險並未爆發。而目前中東局勢仍處於緊張狀態,一旦美國加大對伊朗和敘利亞的制裁,中東政治危機大規模發酵,國際油價將再次重返大幅上升通道。其三,美聯儲接連推出的兩輪量化寬鬆政策,將持續向市場投放大量資金,使得美元大幅貶值,國際油價因此將持續走高。與中石化和中石油不同,公司則專注於上游勘探業務,能充分受益於原油價格上行,並不會承擔下游業務所帶來的風險。

海洋石油將成為全球未來發展重點

隨著人類能源消耗不斷增多,能源需求日益增強。在全球新發現的油氣能源中,海洋能源佔據絕大部分。但長期以來全球的能源消耗都是以陸地石油為主,由於其儲量十分有限,各國均開始加大海洋油氣的開發力度。隨著中國經濟的高速增長,其油氣消耗量始終也在保持高速增長。預計2015年中國石油需求總量將達到5億噸,有限的陸地石油將遠遠不能滿足與日俱增的需求,對外依存度將會進一步提高。而中國目前已勘探海域占其總海域面積的10%還不到。從長期來看,海上油氣勘探的前景依然十分廣闊,加大對其的投入將會是必然結果。公司則已專注於海上油氣勘探與開採多年,較同業相比在海上油氣業務上具有絕對優勢,其未來發展空間巨大。

估值分析

我們仍然對公司未來持較強的樂觀預期,成功收購尼克森、蓬萊油田複產以及前期多個專案的陸續投產都將逐步提升公司的盈利能力。儘管如此,由於去年公司的利空因素太多,其去年全年業績仍難以達成預定目標,短中期內其股價亦難以快速拉升。綜合考慮,我們調低公司6個月目標價至16.7港元,維持“增持”評級不變。

相關風險

1)海外收購後所帶來的管理和債務風險

2)國際原油價格大幅波動

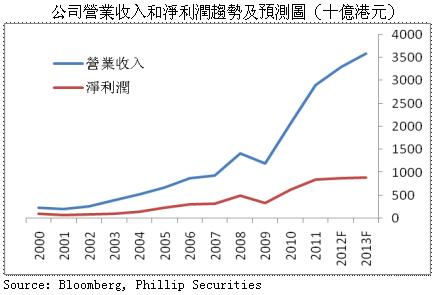

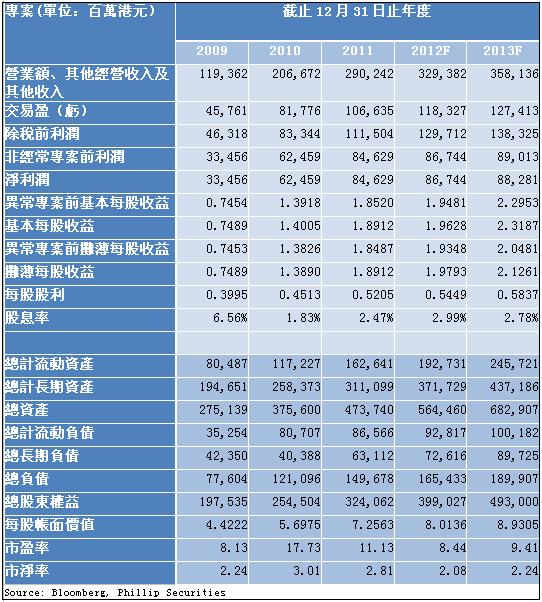

財務報表及預測

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。