新世界中國 (917.HK) - 穩健經營,但缺乏催化劑

| 投資建議 | 中性 |

| 建議時股價 | $5.090 |

| 目標價 | $5.000 |

投資概述

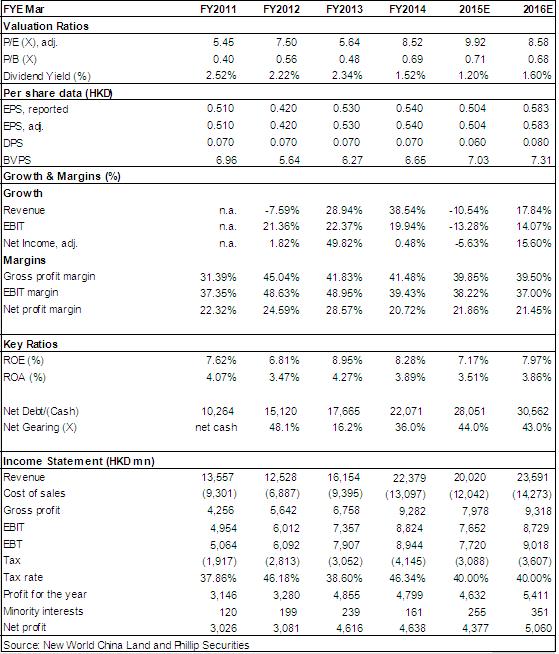

-近日新世界中國公佈了其14/15財年的上半財年業績(截至2014年12月31日),總收入同比下跌26.8%至87億港元,股東應占盈利同比下跌55.4%至15.2億港元。毛利率則由2013年同期的50.9%下跌10.5個百分點至40.4%,但仍高於行業平均水準。

-新世界中國實現物業合約銷售額達72.3億元,同比下跌22.4%,物業銷售面積50萬平方米,同比下跌22.7%,主要受到疲弱的市場氛圍影響。2014/2015財年公司的銷售目標為125億,上半年已完成58%的銷售目標,我們認為下調的銷售目標和較好的銷售完成率反映了公司管理層對於地產前景的謹慎預期,打造好的產品、提升資產運營效率,穩固資產負債表是公司管理層的主要方向。

-新世界中國的債務規模持續上升。截至去年末,公司的總債務已由6月末的394億升至478億港元,增加了84億,而帳面現金資產由174億增至205億,淨債務規模繼續攀升至272億,淨債務比例則由36%升至43%。整體而言,新世界中國的財務杠杆在上升,但仍低於行業平均水準。我們認為,公司的融資和償債活動運轉穩定,資產負債表穩固,具備足夠的財務資源應對目前的行業困境以及經營策略調整。

-新世界中國目前有78%的土地儲備集中於一、二線城市,儘管公司的前景展望謹慎,但一、二線城市的優質住宅物業和商業地產將是公司的重要發展方向。在我們看來,新世界中國以盈利為重點的銷售策略在目前市況中缺乏足夠競爭力,高出同業均值的毛利率或受到挑戰,但均衡發展策略和穩固的資產負債表能有效降低經營風險。我們認為,新世界中國現價缺乏足夠吸引,我們給予其“中性”評級,12個月目標價5港元,相當於10倍的2015/2016預期市盈率。

2014上半財年毛利率下滑顯著

近日新世界中國公佈了其14/15財年的上半財年業績(截至2014年12月31日),總收入同比下跌26.8%至87億港元,毛利率下跌10.5個百分點影響其毛利同比下跌44%至31.2億,股東應占盈利同比下跌55.4%至15.2億港元。

期內,新世界中國的核心利潤為11.2億港元(未計重估、匯兌差額、無形資產攤及減值),較2013年同期錄得的29.15億港元下跌61.6%,主要由於竣工數量減少45.3%所產生的週期性銷售入賬效應,以及物業銷售的毛利率下跌顯著。毛利率則由2013年同期的50.9%下跌10.5個百分點至40.4%,但仍高於行業平均水準。

期內,來自於物業銷售的經營利潤為13億港元,同比下跌58%,主要由於專案竣工量下跌45%至52萬平方米所致。租賃業務錄得盈利3.57億港元,上海香港新世界大廈K11購物藝術中心的出租率上升提升了利潤水準,且武漢新世界國貿大廈續約後平均租金上升。

此外,酒店業務分別錄得-1.24億港元的營業利潤,受到北京新世界酒店及貴陽新世界酒店新開業前期開支和政府的反腐新政影響,虧損額度繼續有所上升。新世界中國擁有八間酒店,合計2855間客房,分別位於北京、上海、大連、武漢、佛山、貴陽等六個城市。

物業銷售額下滑,管理層預期謹慎

新世界中國實現物業合約銷售額達72.3億元,同比下跌22.4%,物業銷售面積50萬平方米,同比下跌22.7%,主要受到疲弱的市場氛圍影響。

期內,平均售價上升1797元至14870元/平方米,同比上升13.7%,主要由於兩個期間的入賬銷售組合有所差別。其中2015財年上半年約84%的物業銷售來自一二線城市,而去年同期的物業銷售主要來自二三線城市。

2014/2015財年公司的銷售目標為125億,上半年已完成58%的銷售目標,我們認為下調的銷售目標和較好的銷售完成率反映了公司管理層對於地產前景的謹慎預期,打造好的產品(如K11商場)、提升資產運營效率,穩固資產負債表是公司管理層的主要方向。

財務杠杆上升,但財務風險可控

新世界中國的債務規模持續上升。截至去年末,公司的總債務已由6月末的394億升至478億港元,增加了84億,而帳面現金資產由174億增至205億,淨債務規模繼續攀升至272億,淨債務比例則由36%升至43%。整體而言,新世界中國的財務杠杆在上升,但仍低於行業平均水準。

截止去年末,新世界中國的新增債務集中於1年內和2-5年的期間,分別增加28億和84億。期末,公司的總債務達456億,1年內和2-5年的債務比重達37%和41%,分別達169億和187億。我們認為,公司的融資和償債活動運轉穩定,資產負債表穩固,具備足夠的財務資源應對目前的行業困境以及經營策略調整。

風險

銷售完成遲緩;

資金成本上升;

需求疲弱超出預期;

再融資受阻。

估值

新世界中國目前有78%的土地儲備集中於一、二線城市,儘管公司的前景展望謹慎,但一、二線城市的優質住宅物業和商業地產將是公司的重要發展方向。在我們看來,新世界中國以盈利為重點的銷售策略在目前市況中缺乏足夠競爭力,高出同業均值的毛利率或受到挑戰,但均衡發展策略和穩固的資產負債表能有效降低經營風險。我們認為,新世界中國現價缺乏足夠吸引,我們給予其“中性”評級,12個月目標價5港元,相當於10倍的2015/2016預期市盈率。

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。