361度 (1361.HK) - 童裝及海外業務成為亮點

| 投資建議 | 買入 |

| 建議時股價 | $3.070 |

| 目標價 | $3.820 |

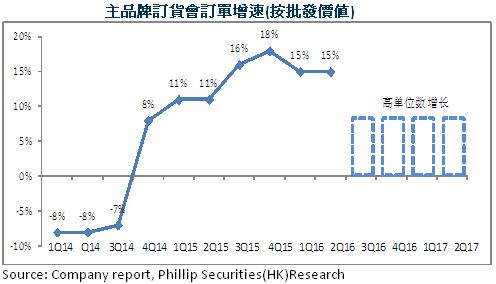

訂貨會成績持續靚麗

2016秋、冬季及2017春、夏季訂貨會,361度繼續取得靚麗的訂單成績,其中361度主品牌於每一季均實現高單位數增長,361度童裝則實現高單位數+低雙位數的增長,而且公司訂單增幅在港股同業中繼續保持前列,同期安踏體育為高單位數+中單位數增長,特步國際為高單位數+中低單位數增長。優異的訂單成績預示公司下半年及明年上半年有望取得不錯的業績表現。

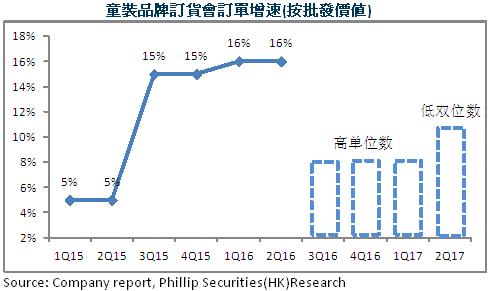

361度童裝業務增長快速

361度童裝於2010年推出後取得快速發展,2016年上半年收入按年增長16.5%至2.72億元,在總收入中的比重上升至10.7%,分部毛利率得益於交付的高毛利率產品占比增加而上升至43.1%,管理層表示未來童裝分部的毛利率將大致穩定於41%,而且受益於二胎政策放開以及居民消費升級,未來收益貢獻可進一步提升至11%-15%的水平。

361度海外業務蓄勢待發

基於差異化產品定位,361度海外業務主要專註於功能性高端產品,在產品性能媲美國際大牌的同時,公司產品更具備性價比優勢,其中Sensation、STRATA、KgM2、SPIRE等系列產品因卓越的性能在國際上贏得良好反饋,未來公司將繼續加大產品研發,持續提升產品功能性。2016上半年海外業務收入按年增長120%至4520萬元,占總收入的1.7%。2016年成功贊助巴西裏約奧約會及殘運會後,品牌知名度的大幅提升以及海外銷售網點的快速擴張預期將給公司帶來可觀收益,全年收入貢獻預計將達到2%,明年或翻番至4%左右並開始為公司貢獻盈利。

提升營運效率,加快電商發展

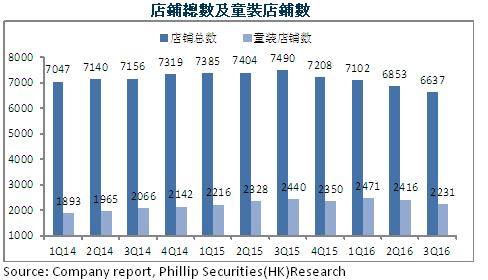

在線下實體門店方面,公司持續優化門店數量,著力提升門店效率。截止3Q16,361度門店數量精簡至6637間,包括童裝門店數量2231家,其中約67%的門店位於國內三線及以下城市,未來公司將維持約6500家的理想規模。2016年第三季度,同店銷售增長率繼續保持在較高水準,分別為7.3%、7.3%,反映其較強的終端產品競爭力。目前公司單店平均銷售額約為150-250萬,未來將進一步提升至250-300萬的水平。

在線上電子商務方面,公司將提高專供產品占比,加快電商發展。2016上半年網上專供產品銷售額為1.66億元,占總收入的6.5%,目前網上專供產品僅占50%左右,其餘50%主要協助線下門店清理庫存,隨著終端庫存的不斷下降,網上專供產品的比例有望提升至80%左右,預計將帶動電子商務收入貢獻上升至10-15%左右。

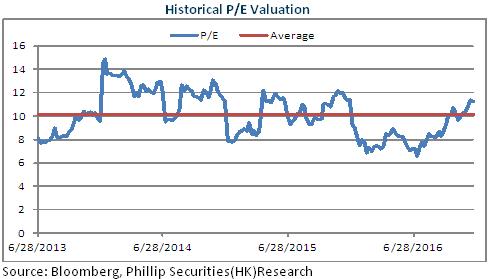

估值評級

受益於政策利好以及體育消費需求的升級,公司所在行業前景樂觀。考慮到公司營運效率的穩步改善,海外業務的潛在增勢,以及童裝業務和電子商務的快速發展,我們給予其對應2017年每股收益11倍估值,目標價為3.82港元,維持 “買入”評級。(現價截至12月19日)

風險提示

宏觀經濟不景氣,庫存積壓;

市場需求釋放不及預期;

海外業務擴張效果不及預期;

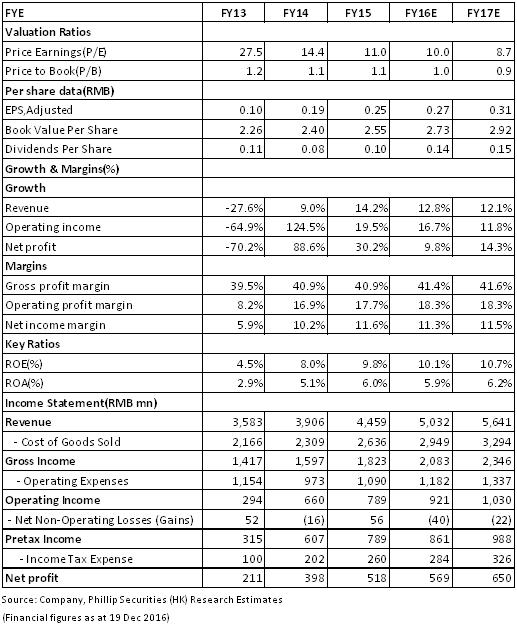

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。